مجلس النواب يتقدم هذه المرة خطوات للخلف وينشأ قانونًا جديدًا يتيح لجهاز الرقابة الادارية فرض الرقابة المصاحبة والرقابة القبلية والبعدية على أي من مؤسسات الدولة، وذلك بعد فتوى إدارة القانون خلال يناير الماضي بعدم اختصاص الرقابة الإدارية بفرض اجراءات الرقابة المصاحبة ومن بعدها قيام حكومة الدبيبة بالايعاز للجهات والمؤسسات التابعة بتنفيذ فتوى إدارة القانون وعدم التعامل مع الرقابة الإدارية فيما يخص ذلك.

اللافت أن ما أصدره مجلس النواب يأتي متوازياً مع ماذهب إليه المجلس بنزع اختصاص موافقات ديوان المحاسبة فيما يخص المشاريع المزمع تنفيذها .

كل هذا لم يأتي بالتأكيد وليد الصدفة وإنما وفقا لأهداف أخرى وأجندات تنفذ عن طريق مجلس النواب حتى وإن كانت هذه القوانين تسن وتشرع في غياب النصاب المطلوب لصحة جلساته.

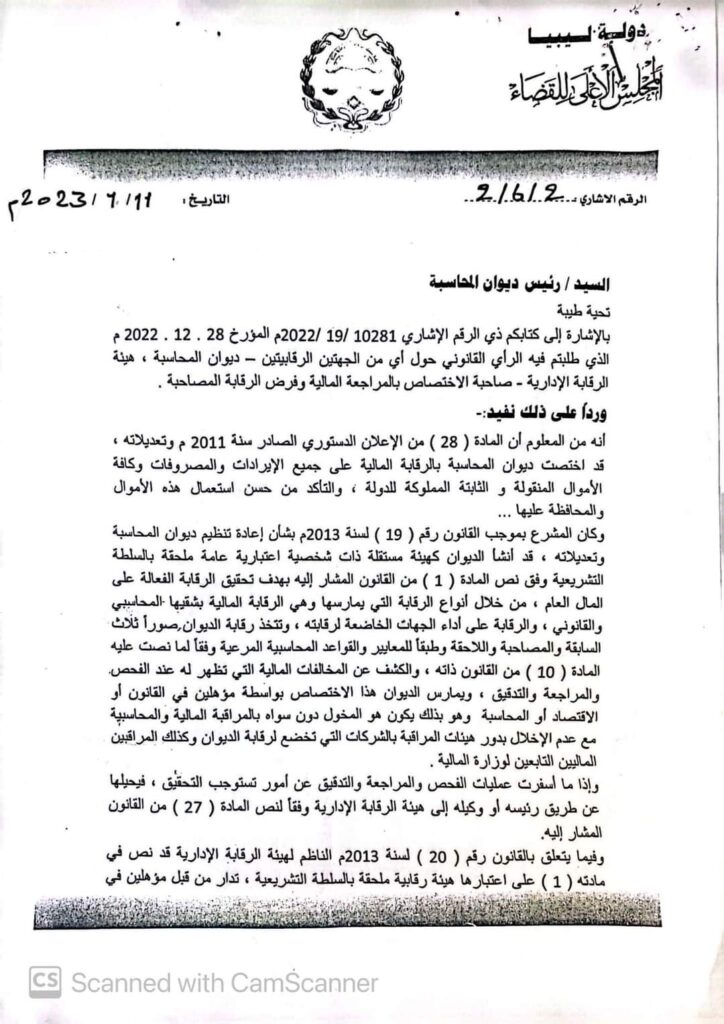

وللتوسع أكثر بما ورد تواصلت صدى الاقتصادية حصرياً مع المحامي “صالح الزحاف” والذي أكد لنا هذا القانون الصادر عن السلطة التشريعية جاء مخالفاً من حيث الجانب الموضوعي لأنه إذا كانت السلطة التشريعية لها سلطة تختص بإصدار التشريعات إلا أن عليها التقيد بمدى إمكانية هذه الجهة المنقول إليها هذا الاختصاص قادرة على أداء وظيفتها .

وتابع بالقول: بالرجوع إلى قانون الرقابة الإدارية لسنة 2013 يتبين بجلاء أن هذه الاختصاصات التي نقلت إليها لا يمكن لها ممارستها لأن الكادر الوظيفي من المحاسبين والاقتصاديين والماليين عند فك الارتباط بين الرقابة والديوان تم نقلهم إلى ديوان المحاسبة وبذلك الجهة الوحيدة المخولة وظيفيا لممارسة هذه الاختصاصات هو الديوان.

واختتم حديثه بالقوب أن نقل الاختصاصات إلى هيئة الرقابة الإدارية يعني نقل اختصاصات إلى هيئة غير قادرة على أداء عملها وهذه حقيقة ولا نستطيع أن نسمي إلا أنه عبث تشريعي من قبل السلطة التشريعية إنعقدت بعدد من النواب لا يزيد عن 5% من العدد الإجمالي للسلطة التشريعية ،وبالتالي على السلطة التشريعية الرجوع عن هذا القانون واحترام قواعد الاختصاص الوظيفي من الناحية الشكلية والموضوعية.

ومن جهته علق عضو مجلس النواب “ناصر بن نافع” عبر برنامج فلوسنا بالقول: هذا الموضوع مقدم من هيئة الرقابة الإدارية منذ 4 أشهر، وتم تحويله لمجلس النواب ومن بعد قامت رئاسة المجلس بتحويله للجنة التشريعية.

قال كذلك: حيث كان الموضوع عند هيئة الرقابة الإدارية في النظام السابق ما يسمى بالمراجعة المالية وهي ديوان المحاسبة اليوم، وكان هناك الرقابة الشعبية وكل جهة مختصة بعملها وعندما دمج المجلس الوطني الانتقالي هذين الجسمين في جسم واحد تم خلط الصلاحيات، ومن بعد تم فصلها في العام 2013 ورجعت كديوان المحاسبة وهيئة الرقابة الإدارية.

مُضيفاً: وبالتالي فإن بعض الاختصاصات من هيئة الرقابة الإدارية ذهبت لديوان المحاسبة، وبدورهم الرقابة قامو بتقديم المذكرة للمجلس من 4 أشهر كما ذكرت آنفًا وعند مراجعتها رأينا أن هذا الشيء هو الصحيح .

أكد “بن نافع” أيضًا خلال حديثه قائلًا: كما انني لا اشكك في ديوان المحاسبة وفي قدراته وعمله .

كما علقت المحامية “ثريا الطويبي” في تصريح خاص بصدى الاقتصادية بالقول: بتتبع الوقائع حسب تصريحات بعض الأعضاء أتضح الأتي:

أنه في يوم 21/2/2023 في نهاية الجلسة قام النائب الثاني بعرض مشروع القانون للتصويت، أثناء وجود النائب الأول خارج القاعة لتهدئة بعض الأعضاء المحتجين على آلية التصويت على مشروع القانون، وتم التصويت عليه من الأعضاء الموجودين داخل القاعة وقام النائب الثاني باعتماد العدد 11 واعتبرهم الأغلبية المطلقة للحاضرين، وبالرجوع للمادة 30 من الإعلان الدستوري التي نصت على نصاب إصدار التشريعات حسب مواضيعها التي لها طبيعة خاصة، ثم جاءت في الفقرة 9 ونصت على أنه “فيما عدا ما سبق تصدر التشريعات بالأغلبية المطلقة للحاضرين” بالرغم من وجود عيب في الإعلان الدستوري، وفي القانون رقم 4 لسنة 2014 المنظم لنظام عمل مجلس النواب وقانون انتخاب مجلس النواب، وهو عدم تحديد نصاب لانعقاد الجلسات، حتى يمكننا من أن نقول أن النصاب مكتمل من عدمه لانعقاد الجلسة، ولكن الأغلبية المطلقة للحاضرين تأتى بحساب عدد الموقعين رسميًا كحاضرين والمثبت في نشرة المجلس، وليس بناء على عدد الموجودين بالجلسة أثناء التصويت، حتى يتم حساب النصاب للأغلبية المطلقة للحاضرين، كما جاء بنص المادة 97 من القانون رقم 4 المذكور والتي تنص على “توضع قوائم الحضور تحت تصرف الأعضاء قبل موعد افتتاح الجلسة بنصف ساعة على الأقل ليوقعوا عليها عند حضورهم، ومتى حل موعد افتتاح الجلسة يطلع الرئيس على القوائم، فإذا تبين أن النصاب القانوني لم يكتمل، له أن يؤخر افتتاح الجلسة ساعة واحدة، فإذا لم يكتمل النصاب بعد ذلك أعلن الرئيس عدم انعقاد الجلسة لعدم اكتمال النصاب”، وحينما نعود لعدد المحتجين من أعضاء مجلس النواب وهو 50 عضو يدل على أن الحضور الفعلي كان على أقل تقدير 50 أعضاء محتجين + 11 مصوت بقبول القانون، = 61، وهو تقريبا عدد الحاضرين فعليا بإثبات حضورهم بالتوقيع، وباحتساب التصويت بعدد 11 لا يمكن أن يحقق الأغلبية المطلقة للتصويت من جميع الحضور.

وبحسب “الطويبي” فإنه من الناحية الإجرائية إصدار التشريعات يمر بعدة مراحل، فطبقًا لنص المادة 56 من قانون 4 المنظم لعمل مجلس النواب والتي تنص على “فور وصول المشاريع والاقتراحات وسائر القضايا التي يجب دراستها في اللجان إلى مكتب المجلس يحيلها الرئيس إلى اللجان المختصة ولا يناقش مجلس النواب أي مشروع أو اقتراح قانون قبل أن تنظر فيه اللجان المختصة” وبعد عرضه على اللجنة المختصة، يتم عرض المشروع للمداولة طبقًا لنص المادة 160 والتي تنص على أن “تبدأ المداولة بمناقشة المبادئ والأسس العامة للمشروع إجمالاً، فإذا لم يوافق المجلس على المشروع من حيث المبدأ، بأغلبية عدد أعضائه، يعد ذلك رفضاً للمشروع” أي أنه يعرض للتصويت بأغلبية أعضائه وهي 100+1 والتي تتطلب حضور 200 عضو وهذا النصاب لم يتوفر ولم تطبق هذه المادة بالتالي فإصدار القانون قبل عرضه للمداولة يشوبه البطلان.

استطردت قائلة: ولكل ما ذكرته فإن القانون المذكور جاء مخالف للقانون رقم 4 لسمة 2014 بشأن النظام الداخلي بمجلس النواب، من حيث الصفة التي أدارت جلسة التصويت، وهو النائب الثاني متجاوزا النائب الأول والذي كان حاضرا وأثناء وجوده خارج القاعة للتداول، ومخالفًا لنفس القانون من حيث آلية النظر في مقترحات القوانين بعرضها على اللجنة المختصة قبل عرضه للتصويت، ومخالفة التصويب للإعلان الدستوري، في عدم توفر نصاب الأغلبية المطلقة للحاضرين وهي 50 +1، وأخيرا من حيث عدم عرضه للمداولة والتصويت بأغلبية أعضائه 100+1، وبذلك ما بني على باطل فهو باطل، بغض النظر عن أهمية موضوع القانون ومضمونه وعلى مجلس النواب أن يكمل القصور في قانون النظام الداخلي لعمله.

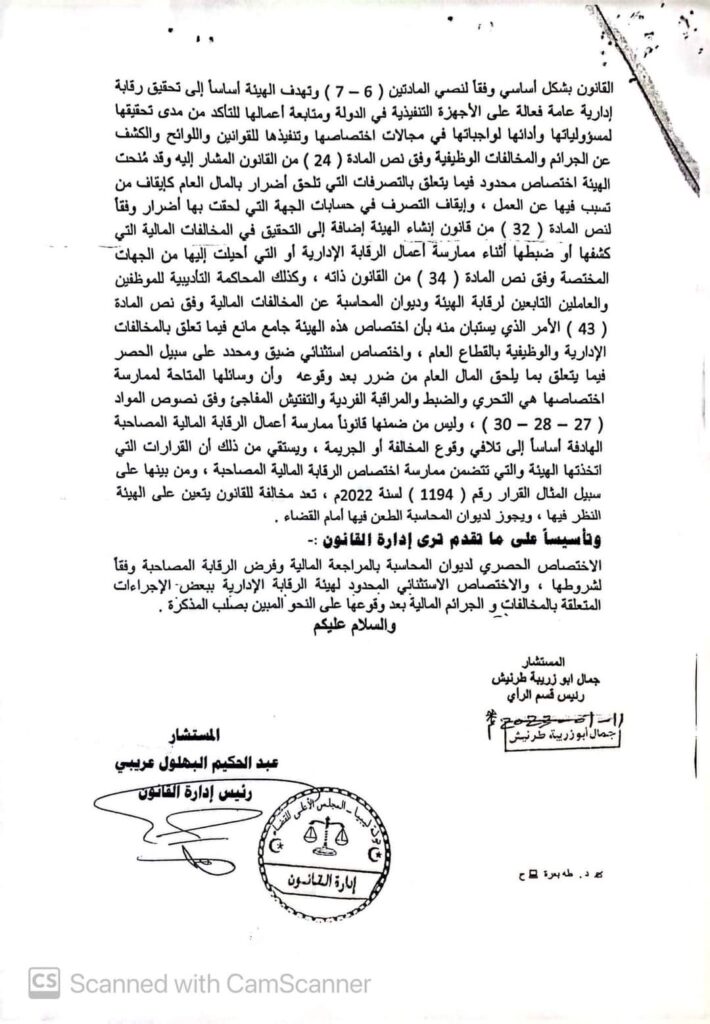

اختتمت موضحة: ومن حيث الموضوع فإني سألخص دور ديوان المحاسبة بشكل مبسط للمواطن، فالإعلان الدستوري في مادته 28 التي نصت على أن “ينشئ المجلس الوطني الانتقالي المؤقت ديواناً، يتولى الرقابة المالية على جميع الإيرادات والمصروفات وكافة الأموال المنقولة والثابتة المملوكة للدولة، والتأكد من حُسن استعمال هذه الأموال والمحافظة عليها، ويرفع تقريراً دوريا عن ذلك لكلٍ من المجلس الوطني الانتقالي المؤقت والمكتب التنفيذي أو الحكومة المؤقتة”، فإنها حصرت اختصاص ديوان المحاسبة في الرقابة المالية على الإيرادات والمصروفات والأموال، ولم يمنحه الرقابة الإدارية على العقود والإجراءات، حيث نص صراحة على الإيرادات والمصروفات وهي تتحقق بعد التنفيذ أو التحصيل للأموال فالإيرادات تتحقق بعد القيام بتحصيل المبالغ، والنفقات تتم في حالة الصرف، ودور الديوان يكون بمنح الإذن بالصرف، واطلاعه على المستندات الإدارية والعقود يكون ذلك للاستعانة بها لأداء مهامه كمراقب مالي، وليس كمراقب إداري.

ومن جهته قال أستاذ القانون العام “مجدي الشعباني” خلال لقاء له بقناة الوسط رصدته صدى الاقتصادية بأن السلطة التشريعية هي المقياس، وأن إدارة الرقابة على العقود هي من أخطر الإدارات، وحتى المعايير الدولية واتفاقية الأمم المتحدة لمكافحة الفساد تصنف هذه الإدارة بأنها عالية المخاطر أي يشترط بها عدم توظيف أشخاص لديهم تضارب مصالح ويتم تدوير المدراء والمسؤولين كذلك بحيث لا يضل بها مسؤول أكثر من 4 سنوات وهذه المعايير الدولية.

مُضيفاً: أعتقد أن ديوان المحاسبة لم يضل لديه شيئًا من الاختصاصات فقد أخذوا منه الرقابة السابقة وما كان يمارسها فيما يتعلق بالعقود والاداء لرقابة الاداء والالتزام والرقابة المصاحبة والرقابة اللاحقة ومُنحت هذه الصلاحيات لهيئة الرقابة الإدارية، كذلك الرقابة على العقود وهي ذات آثر مالي وكلها مسائل فنية دقيقة نُقلت إلى هيئة الرقابة الإدارية وبالتالي لم يتبقى للديوان شيء سوى بعض الحسابات الختامية للدولة ومراقبة بعض المصروفات وإقرار تقاريره السنوية المعتادة .

قال كذلك: ديوان المحاسبة الآن فُرغ من جوهر العمل و المسؤولية، وبصراحة هذه هي الإدارة العاملين بها كالذين يمسكون الجمر فدائمًا يواجهون التهديدات والعراقيل ومرو على حكومات كثيرة، وحتى هيئة الرقابة الإدارية الآن كان الله في عونهم في هذه المسؤولية التي ستكون على عاتقهم .

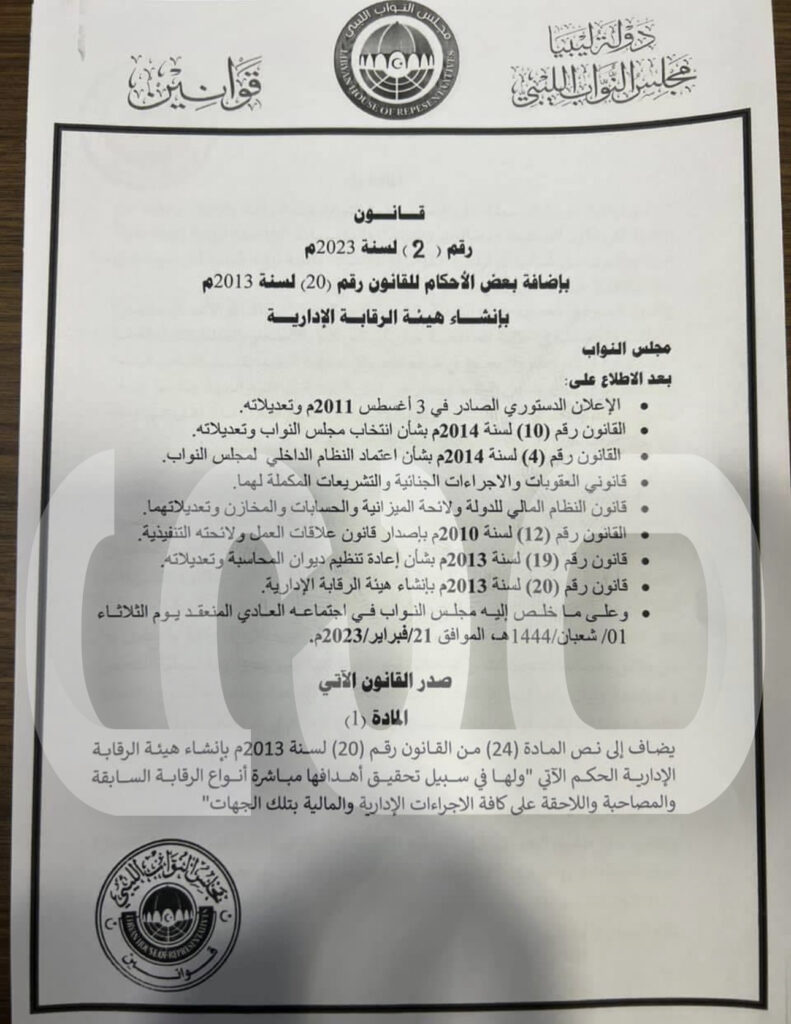

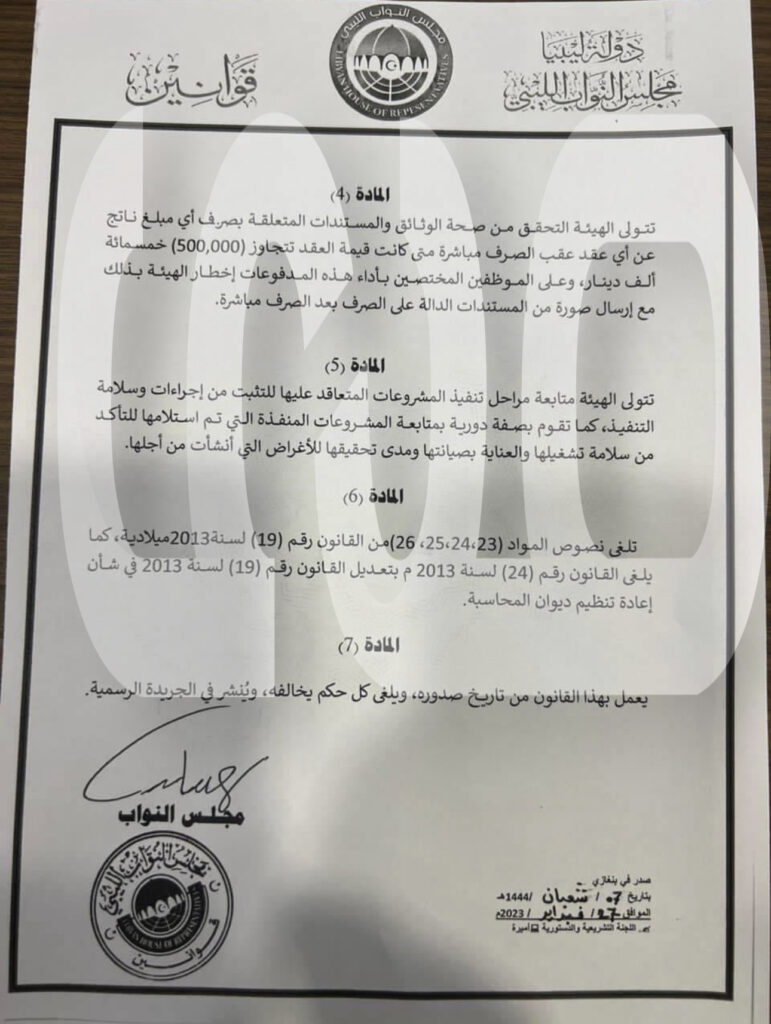

أوضح أيضًا: من ناحية تاريخية أنا لا اتفق مع رأي عضو مجلس النواب “عبدالناصر بن نافع” فيما ذهب إليه فالمعلوم أن سنة 1955 تم إنشاء ديوان المحاسبة ولم تكن موجودة هيئة الرقابة الإدارية إلى غاية العام 1986 تم إنشاء جهاز يُسمى جهاز التفتيش والمتابعة وكان موحد يحمل هذه الصلاحيات ومن بعد تم فصلهم فقد أصبح جهاز التفتيش منفرد وجهاز الرقابة الشعبية منفرد وبقيت معه صلاحية الرقابة على العقود في ذات نصوص هذا القانون، وفي العام 2007 أُحيلت هذه الصلاحيات وتم نقلها إلى جهاز التفتيش والرقابة الشعبية وضلت قرابة 4 سنوات وبقرار من المجلس الانتقالي تم إعادة تسمية ديوان المحاسبة من جديد ، وفي العام 2013 تم إعادة تنظيم هذه المسألة بفصل هيئة الرقابة الإدارية في القانون رقم 20 سنة 2013، والقانون رقم 19 بإنشاء ديوان المحاسبة وكانت اختصاصات الرقابة على العقود والرقابة السابقة والمصاحبة واللاحقة كانت لدى ديوان المحاسبة حتى صدور القانون رقم 2 لسنة 2023 من قبل مجلس النواب .

ختاماً، لاشيء إذن في البلاد يكاد يكون وفقاً لسياسات هادفة أو إصلاحات مطلوبة والانحدار بات يتسارع والكل يبحث عن نصيبه في ظل كومة من الأموال تتقاذفها أيادي العابثين سواء كانو مشرعين أو سياسيين او تنفيذيين ، وتصفية الحسابات تتم في غرف وقاعات كان مقدراً لها أن تكون لنزع الخلافات وتكوين الوطن لا لتمزيق ما تبقى من أركانه.