| أخبار

خاص… فتوى إدارة القانون بشأن خضوع الشركات لرقابة ديوان المحاسبة المسبقة .. تابع كافة التفاصيل

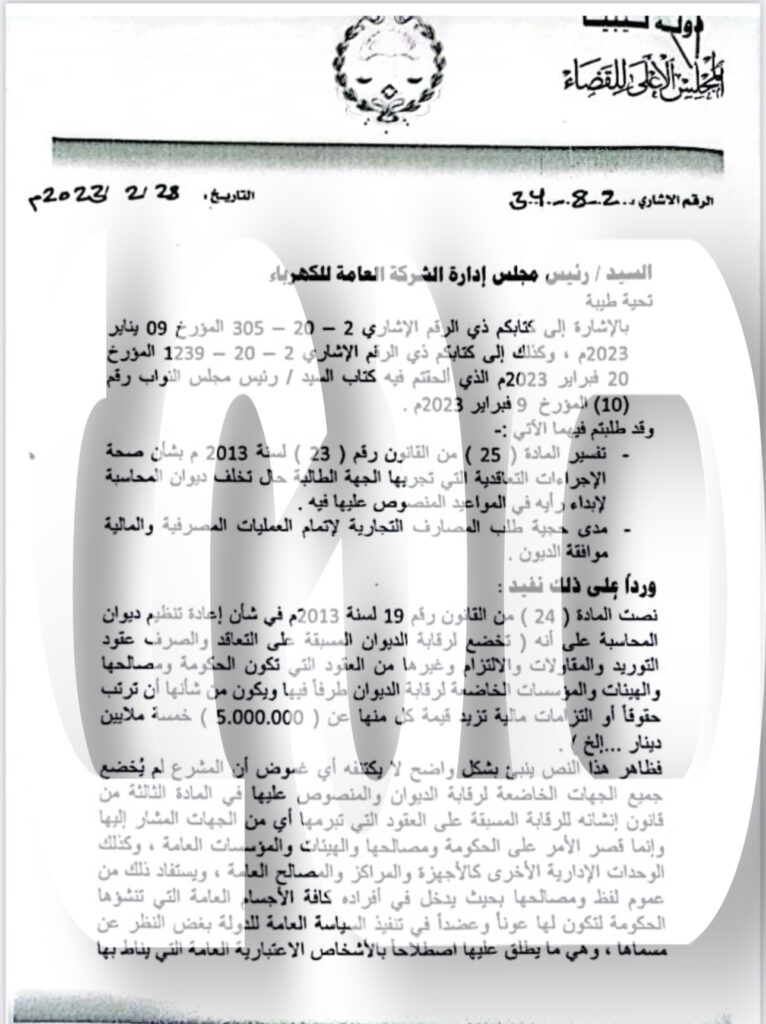

تحصلت صحيفة صدى الاقتصادية حصرياً على فتوى إدارة القانون بالمجلس الأعلى للقضاء الموجهة إلى رئيس مجلس إدارة مجلس الشركة العامة للكهرباء.

وذلك بناءً على مطالبة الشركة تفسير المادة ( 25 ) من القانون رقم ( 23 ) لسنة 2013م بشأن صحة الإجراءات التعاقدية التي تجريها الجهة الطالبة حال تخلف ديوان المحاسبة لإبداء رأيه في المواعيد المنصوص عليها فيه ، ومدى حجية طلب المصارف التجارية لإتمام العمليات المصرفية والمالية موافقة الديوان .

حيث قالت الإدارة: نصت المادة (24) من القانون رقم 19 لسنة 2013م في شأن إعادة تنظيم ديوان المحاسبة على أنه ( تخضع لرقابة الديوان المسبقة على التعاقد والصرف عقود التوريد والمقاولات والالتزام وغيرها من العقود التي تكون الحكومة ومصالحها والهيئات والمؤسسات الخاضعة لرقابة الديوان طرفاً فيها ويكون من شأنها أن ترتب حقوقاً أو التزامات مالية تزيد قيمة كل منها عن ( 5.000.000 ) خمسة ملايين دينار … إلخ ) .

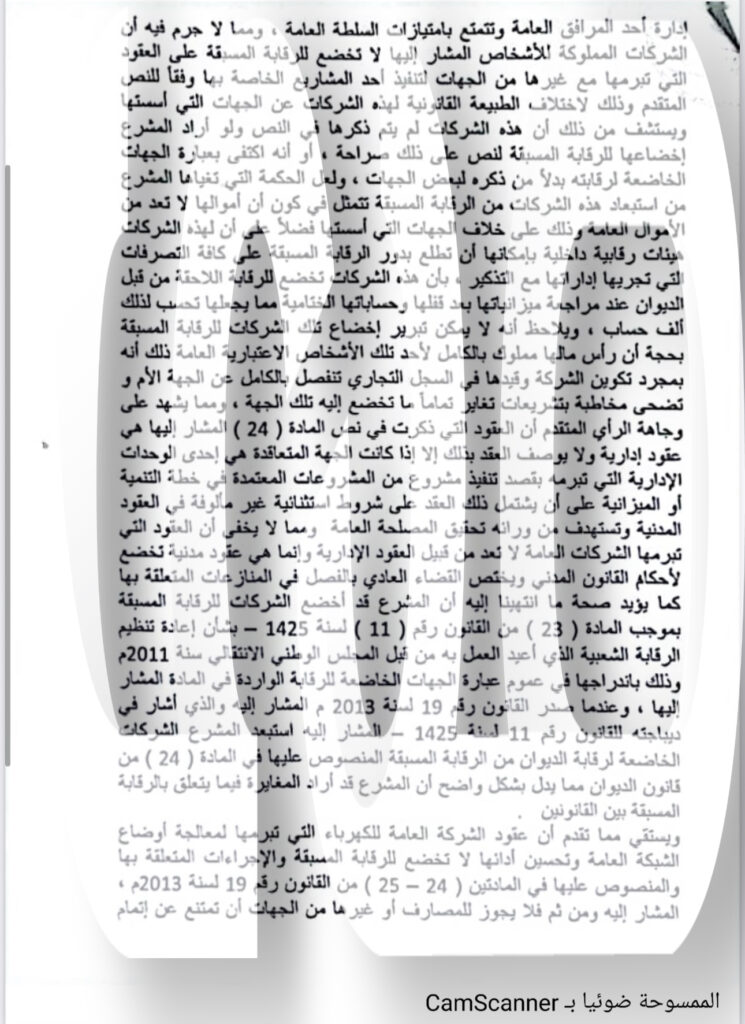

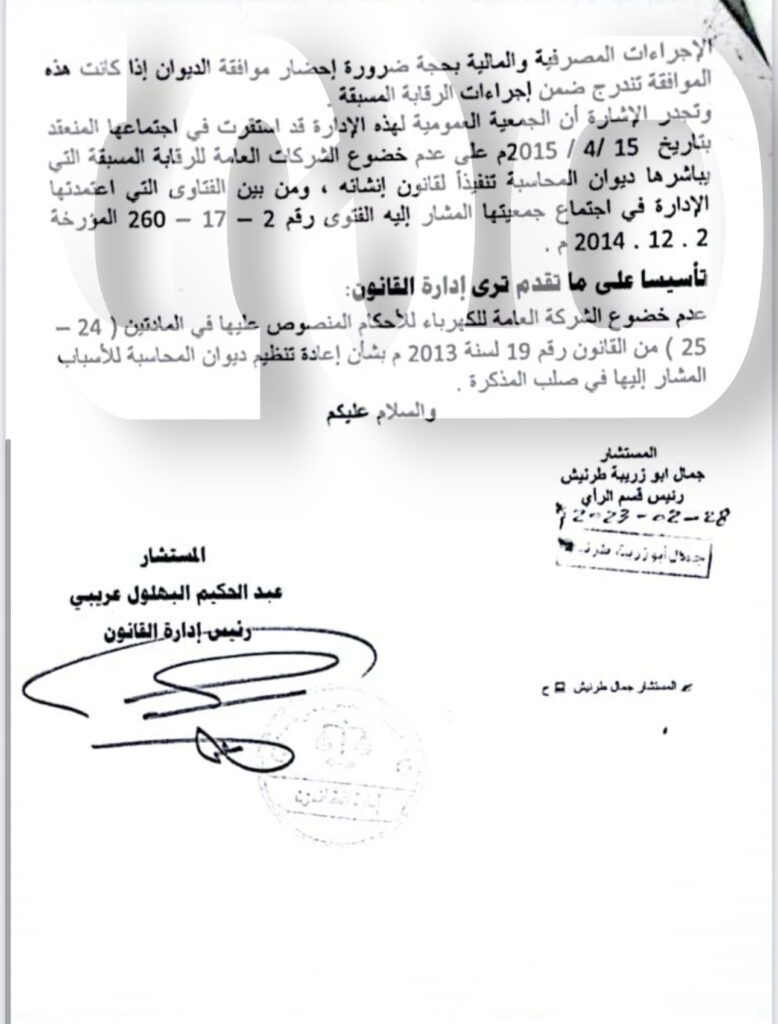

فظاهر هذا النص ينبئ بشكل واضح لا يكتنفه أي غموض أن المشرع لم يُخضع جميع الجهات الخاضعة لرقابة الديوان والمنصوص عليها في المادة الثالثة من قانون إنشائه للرقابة المسبقة على العقود التي تبرمها أي من الجهات المشار إليها وإنما قصر الأمر على الحكومة ومصالحها والهيئات والمؤسسات العامة ، وكذلك الوحدات الإدارية الأخرى كالأجهزة والمراكز والمصالح العامة ، ويستفاد ذلك من عموم لفظ ومصالحها بحيث يدخل في أفراده كافة الأجسام العامة التي تنشؤها الحكومة لتكون لها عوناً وعضداً في تنفيذ السياسة العامة للدولة بغض النظر عن مسماها ، وهي ما يطلق عليها اصطلاحاً بالأشخاص الاعتبارية العامة التي يناط بها إدارة أحد المرافق العامة وتتمتع بامتيازات السلطة العامة ، ومما لا جرم فيه أن الشركات المملوكة للأشخاص المشار إليها لا تخضع للرقابة المسبقة على العقود التي تبرمها مع غيرها من الجهات لتنفيذ أحد المشاريع الخاصة بها وفقاً للنص المتقدم وذلك لاختلاف الطبيعة القانونية لهذه الشركات عن الجهات التي أسستها ويستشف من ذلك أن هذه الشركات لم يتم ذكرها في النص ولو أراد المشرع إخضاعها للرقابة المسبقة لنص على ذلك صراحة ، أو أنه اكتفى بعبارة الجهات الخاضعة لرقابته بدلاً من ذكره لبعض الجهات ، ولعل الحكمة التي تغياها المشرع من استبعاد هذه الشركات من الرقابة المسبقة تتمثل في كون أن أموالها لا تعد من الأموال العامة وذلك على خلاف الجهات التي أسستها فضلاً على أن لهذه الشركات هيئات رقابية داخلية بإمكانها أن تطلع بدور الرقابة المسبقة على كافة التصرفات التي تجريها إداراتها مع التذكير ، بأن هذه الشركات تخضع للرقابة اللاحقة من قبل الديوان عند مراجعة ميزانياتها بعد قفلها وحساباتها الختامية مما يجعلها تحسب لذلك ألف حساب ، ويلاحظ أنه لا يمكن تبرير إخضاع تلك الشركات للرقابة المسبقة بحجة أن رأس مالها مملوك بالكامل لأحد تلك الأشخاص الاعتبارية العامة ذلك أنه بمجرد تكوين الشركة وقيدها في السجل التجاري تنفصل بالكامل عن الجهة الأم و تضحى مخاطبة بتشريعات تغاير تماماً ما تخضع إليه تلك الجهة ، ومما يشهد على وجاهة الرأي المتقدم أن العقود التي ذكرت في نص المادة ( 24 ) المشار إليها هي عقود إدارية ولا يوصف العقد بذلك إلا إذا كانت الجهة المتعاقدة هي إحدى الوحدات الإدارية التي تبرمه بقصد تنفيذ مشروع من المشروعات المعتمدة في خطة التنمية أو الميزانية على أن يشتمل ذلك العقد على شروط استثنائية غير مألوفة في العقود المدنية وتستهدف من ورائه تحقيق المصلحة العامة ومما لا يخفى أن العقود التي تبرمها الشركات العامة لا تعد من قبيل العقود الإدارية وإنما هي عقود مدنية تخضع الأحكام القانون المدني ويختص القضاء العادي بالفصل في المنازعات المتعلقة بها كما يؤيد صحة ما انتهينا إليه أن المشرع قد أخضع الشركات للرقابة المسبقة بموجب المادة ( 23 ) من القانون رقم ( 11 ) لسنة 1425 – بشأن إعادة تنظيم الرقابة الشعبية الذي أعيد العمل به من قبل المجلس الوطني الانتقالي سنة 2011م وذلك باندراجها في عموم عبارة الجهات الخاضعة للرقابة الواردة في المادة المشار إليها ، وعندما صدر القانون رقم 19 لسنة 2013م المشار إليه والذي أشار في ديباجته للقانون رقم 11 لسنة 1425 – المشار إليه استبعد المشرع الشركات الخاضعة لرقابة الديوان من الرقابة المسبقة المنصوص عليها في المادة ( 24 ) من قانون الديوان مما يدل بشكل واضح أن المشرع قد أراد المغايرة فيما يتعلق بالرقابة المسبقة بين القانونين ويستقي مما تقدم أن عقود الشركة العامة للكهرباء التي تبرمها لمعالجة أوضاع الشبكة العامة وتحسين أدائها لا تخضع للرقابة المسبقة والإجراءات المتعلقة بها والمنصوص عليها في المادتين ( 24 – 25 ) من القانون رقم 19 لسنة 2013م ، المشار إليه ومن ثم فلا يجوز للمصارف أو غيرها من الجهات أن تمتنع عن إتمام الإجراءات المصرفية والمالية بحجة ضرورة إحضار موافقة الديوان إذا كانت هذه الموافقة تندرج ضمن إجراءات الرقابة المسبقة .

وتجدر الإشارة أن الجمعية العمومية لهذه الإدارة قد استقرت في اجتماعها المنعقد بتاريخ 2015/4/15م على عدم خضوع الشركات العامة للرقابة المسبقة التي يباشرها ديوان المحاسبة تنفيذاً لقانون إنشائه.

ومن بين الفتاوى التي اعتمدتها الإدارة في اجتماع جمعيتها المشار إليه الفتوى رقم 2 – 17 – 260 المؤرخة .2014.12.2 تأسيسا على ما تقدم ترى إدارة القانون: عدم خضوع الشركة العامة للكهرباء للأحكام المنصوص عليها في المادتين ( 24 – 25 ) من القانون رقم 19 لسنة 2013م بشأن إعادة تنظيم ديوان المحاسبة للأسباب المشار إليها في صلب المذكرة.