علمت صحيفة صدى الاقتصادية حصرياً من مصادر رفيعة المستوى أن ما حدث بالتفصيل بالمصرف الإسلامي يتمثل في قيام مجلس إدارة المصرف بتخصيص 500 مليون دينار من الخصوم الإيداعية التي تقدر 4 مليار دينار وأن ال500 مليون كانت ستستخدم للاستثمار ومخصصة للمواطنين وليست للمساهمين .

ونفى المصدر تخصيص جزء من رأس مال البنك ومنحه كقرض للمساهمين ، موضحاً أن القيمة التي خصصت للاستثمار كانت لغرض تخصيص عائد أخر للمصرف الليبي الإسلامي ، وأن كافة ما تم قانوني ، بالإضافة إلى أن القيمة خصصت بموافقة مجلس الإدارة وأعدت هيئة الرقابة بالبنك تقرير حول ذلك .

وأوضحت مصادرنا أن ما حدث غير مخالف للقانون ، وأنه سوء تفاهم فقط لوجود اشكاليات بين المساهمين والشركاء ، وأن تخوف المركزي من هذا الإجراء ومراسلته للمجلس كان نتيجة تخوف عدم استرداد القيمة حيث أنه بالسنة الماضية تم منح 265 مليون كقيمة من الخصوم الإيداعية للاستثمار وهناك مشاريع عائدتها تكون متأخرة ولم يتم استردادها بالكامل ولذلك تخوف المركزي .

وأكد المصدر أنه وبعد إجراءات المركزي فقد تم تسييل ما يقارب 25 مليون فقط من أصل 500 مليون ، لصالح مشاريع بسيطة للمواطنين ، كاشفاً أن صافي أرباح المصرف الإسلامي 21 مليون من 48 مليون خصصت للضرائب و عدة مصروفات مع وجود تعثر بالقروض بقيمة 5 مليون .

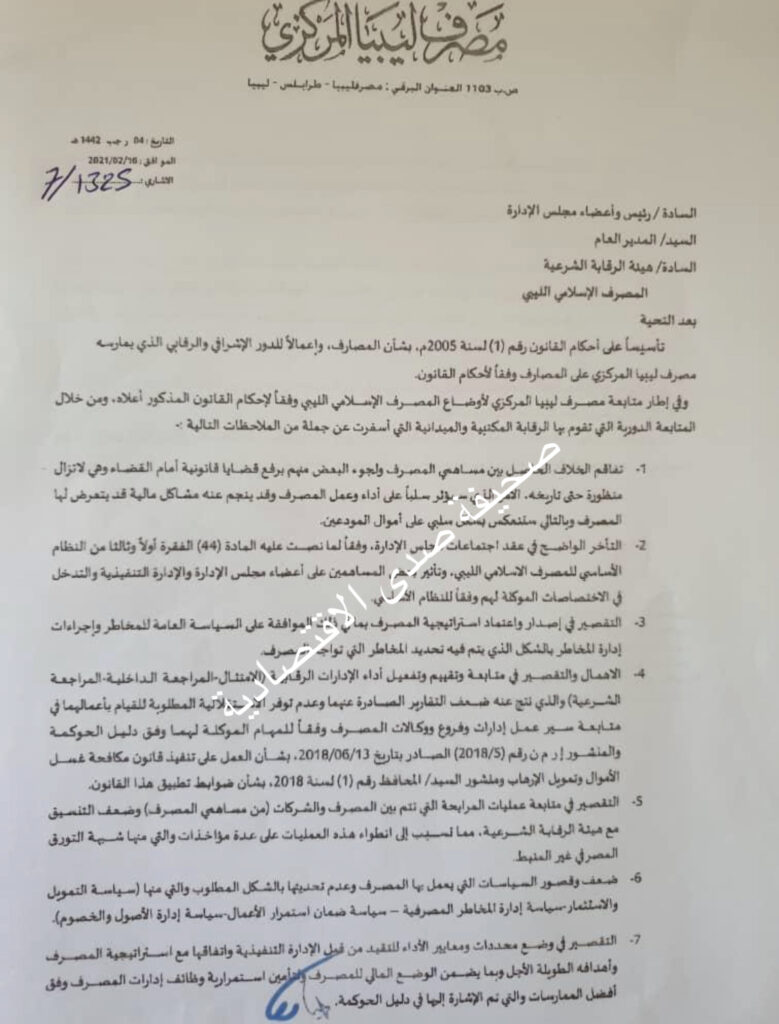

وكان مصرف ليبيا المركزي قد وجه مراسلة إلى مجلس إدارة المصرف الإسلامي تنص على أن تفاقم الخصام بين مساهمي المصرف ، وقيام البعض منهم برفع قضايا قانونية أمام القضاء ولازالت منظورة والتي ستنعكس سلبياً على أموال المودعين والمصرف ، بالإضافة إلى التأخر في عقد اجتماعات مجلس الإدارة ، والتقصير في اصدار واعتماد استراتيجية المصرف .

كما تضمنت المراسلة الاهمال في متابعة وتقييم أداء الإدارات الرقابية بالاسلامي ، والتقصير في متابعة عمليات المرابحة التي تتم بين المصرف والشركات . كذلك ضعف وقصور السياسات التي بها المصرف الإسلامي وعدم تحديدها بالشكل المطلوب ، والتقصير في وضع محددات ومعايير الأداء للتقيد من قبل الإدارة التنفيذية واتفاقها مع استراتيجية المصرف .

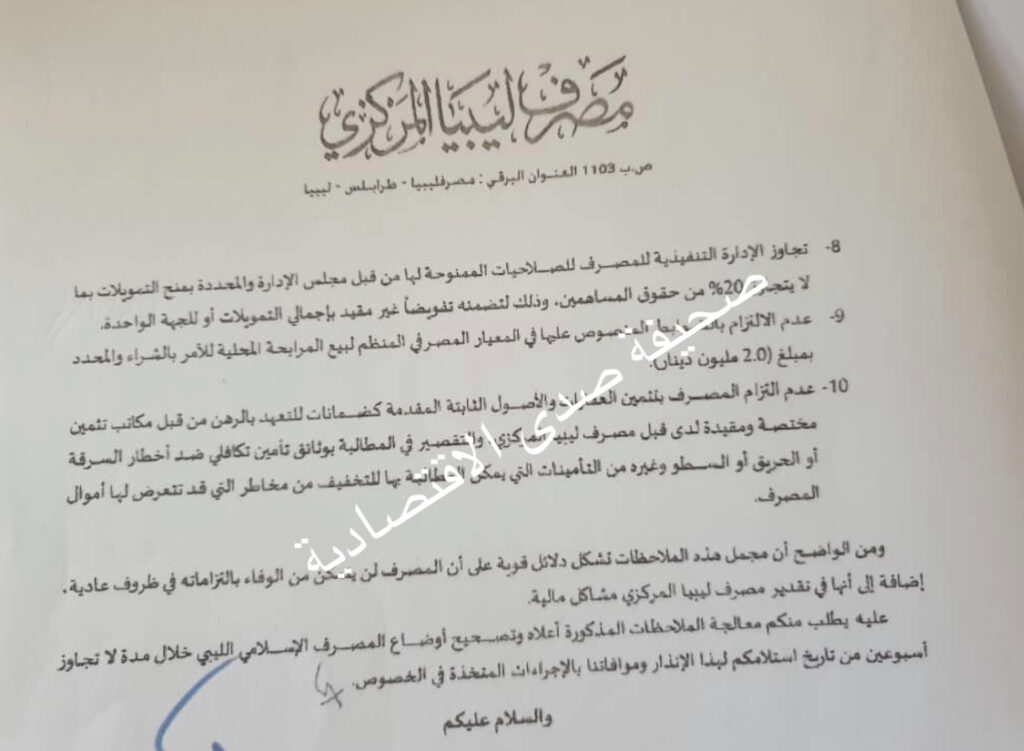

تضمنت المخالفات بالمصرف الإسلامي والتي وجهها المركزي لهم بمراسلته تجاوز الإدارة التنفيذية الصلاحيات الممنوحة لها من قبل مجلس الإدارة ، بمنح التمويلات بما لا يتجاوز 20% من حقوق المساهمين وعدم الالتزام بالضوابط المنصوص عليها في المعيار المصرفي المنظم لبيع المرابحة المحلية لأمر الشراء والمحدد بمبلغ 2.0 مليون .

كذاك عدم التزام المصرف بتثمين العقارات والأصول الثابتة ، المقدمة كضمانات للتعهد بالرهن من قبل مكتب تثمين مختصة ومقيدة لدى قبل المركزي والتقصير في المطالبة بالوثائق تأمين تكافلي ضد اخطار السرقة أو السطو وغيره من التأمينات . المصرف وفي اختتام مراسلته للإسلامي طالبه بتصحيح أوضاعه ، مع اشارته إلى دلائله القوية بأن البنك لن يتكمن من ايفاء التزاماته في ظروف عادية واضحة إلى أنها في تقدير المصرف المركزي مشاكل مالية .