كتب: الخبير النفطي “محمد أحمد”

نشرت المؤسسة الوطنية للنفط أسعار شهر سبتمبر 2020 لمختلف الخامات الليبية، وقد أعيد نشرها في موقع نشرة آرجوس العالمية المتخصصة في النفط، كما هو موضح. وقد أثار الأستاذ أسامة الزناتي في صفحة (Libyan business news) استفهاما عن تصنيفات الخامات النفطية الليبية وآليات تسعير هذه الخامات.

أحاول في هذا الإدراج الإجابة عن بعض التساؤلات المتعلقة بهذا الموضوع ..

تقسيمات الخامات ترجع في الأساس إلى تقسيمات الشركات المشاركة المنتجة وللحقول التي يتم منها الإنتاج، مثلا خام البريقة وهو أقدم خام يتم إنتاجه كان يتم تجميعه من حقل زلطن العملاق في حوض سرت وكانت الشركة التي تقوم بإنتاجه هي شركة أكسون أو أسو الأمريكية ويتم تصديره عن طريق ميناء مرسى البريقة، أما خام السدرة فهو خام تقوم بإنتاجه تحالف شركات الواحة كونكو، اميرادا ومارثون (الآن توتال الفرنسية) من نفس الحوض من مناطق حقول جالو وزلة ويتم تجميع المزيج في ميناء السدرة النفطي ويصدر من هناك ويحمل نفس الإسم التجاري. وهكذا الخامات الأخرى.

السؤال هنا هو هل يمكن اختصار 12 خام الحالية في عدد أقل ثلاثة أو أربعة مثلا، وما هي المزايا والقيود على ذلك، من الناحية الفنية نظريا هذا ممكن للخامات التي تنتج على اليابسة إلى حد بعيد وسوف يساهم هذا في رفع كفاءة الإنتاج من ناحية ضغط تكاليف الضخ والشحن والمناولة وتقليص أعداد الموانئ النفطية، وهناك بعض الدراسات تناولت هذا الشأن. ولكن من الناحية الفعلية فأن هذا الاتجاه يمكن أن يكون من ناحية غير مقبول تجاريا من الشركات المشاركة نظرا لصعوبة تحديد قيمة الخام عندما يكون ضمن مزيج من الخامات الأخرى وكذلك من ناحية المنافسة بين الشركات، وكذلك من ناحية أخرى غير مقبول جماهيريا مما سيسببه من تخفيض في العمالة وقفل موانئ معينة بسبب توجيه النفط إلى موانئ أكبر وفقا لاقتصاديات الحجم.

وجود أكثر من نوعية خام يسبب مشاكل كبيرة في تقدير قيمة الخام العادلة ومن ثم تسعيره للسوق الدولي بما يضمن تحقيق أعلى معدلات من عمليات بيعه الأولية مما يقلل من عمليات المضاربة على السعر والتجارة من أطراف ثالثة، لذا فأن معظم الدول المنتجة للنفط تتفادى البيع لشركات تجارية أو سماسرة وتتوجه بالبيع إلى المستهلكين النهائيين للنفط الخام في صورة المصافي النفطية، وبهذا يتم تحقيق أعلى معدل للسعر للمنتج النفطي.

المشكلة هنا في آليات اكتشاف السعر وكيفية الوصول إلى أكبر معدل للسعر.

في البداية يجب أن نقول إن عملية تسعير النفط الخام تختلف عن عملية تقييمه، فسعر برميل النفط يرتبط أساسا بنشاط العرض والطلب في السوق الذي ينعكس في مداولات البورصة العالمية اليومية بينما عملية تقييم النفط فأنها تعتمد قيمة المنتجات المباعة من هذا البرميل بعد تكريره في المصفاة.

لنترك التسعير ونركز على عملية تقييم برميل النفط.

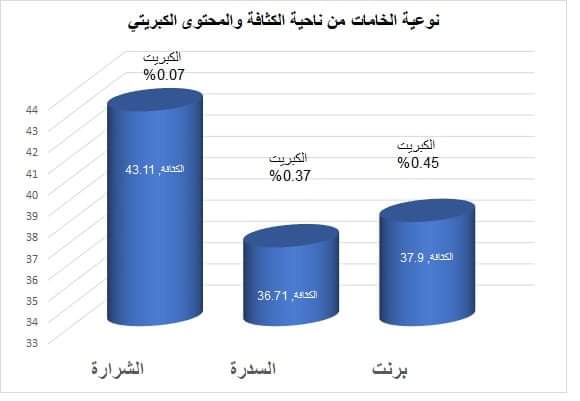

كل خام يختلف في خصائصه الطبيعية عن الخامات الأخرى.

الكثافة كمقياس لنوعية الخام:

تقاس كثافة الخام بدرجات مقياس المعهد الأمريكي للبترول API، حيث كلما زاد الرقم انخفضت لزوجة الخام وتعتبر الخامات من 10-25 درجة على سلم API خامات ثقيلة ومن 25-32 خامات متوسطة الكثافة ومن 33-37 خامات خفيفة ومن 38-45 خامات حلوة حيث ينخفض فيها الكبريت.

المحتوى الكبريتي كمقياس لنوعية الخام:

الكبريت أهم الشوائب التي يمكن أن توجد في النفط، وكلما ارتفع المحتوى الكبريتي في النفط تنخفض قيمته نظريا بسبب أن المكرر وللحصول على منتجات نقية لا بد له من فصل الكبريت قبل التكرير وهي عملية مكلفة وتخفض من هامش ربح المكرر. القاعدة هنا أن الخامات الاثقل تحتوي على محتوى أعلى من الكبريت لذا فأن هناك خصما معينا يفرض عند تقييم سعر الخام الأعلى في المحتوى الكبريتي.

المنتجات التي يمكن الحصول عليها من الخام.

تختلف المنتجات التي يمكن الحصول عليها من خام لآخر. القاعدة هنا أن الخامات الخفيفة هي الأكثر إدرارا للمنتجات البيضاء التي تبدأ من غاز البترول المسال إلى الديزل، بينما الخامات الثقيلة فهي أكثر إدرارا للمنتجات السوداء التي تبدأ من الزيت الثقيل إلى الاسفلت، الخامات البيضاء ذات قيمة أكبر لذا فأن الخام الخفيف أكثر سعرا من الخام الثقيل بغض النظر عن الكثافة والمحتوى الكبريتي. إلا أن المنتجات ليست ثابتة السعر أو فروق السعر بينها نظرا لاختلاف الفصول في السنة التي تحتم ارتفاع استهلاك منتج دون آخر في الفصل، فاستهلاك النافتا مثلا المستخدمة في تصنيع بنزين السيارات يرتفع في فصلي الربيع والصيف (الربع الثاني والثالث) لذا فإن اتجاه أسعار النافتا يكون معاكسا لاتجاه أسعار الديزل وهو ما يؤثر على قيمة الأنواع المختلفة للنفط الخام، وكذلك المنتجات الأخرى.

هنا سنستخدم هذه المعطيات لمعرفة اتجاه سعر خامين من الخامات الليبية وهما الشرارة والسدرة.

ولابد هنا من التحذير بالآتي:

أولا: التقديرات هنا ربع سنوية وتختلف على الأسعار الرسمية الليبية المنشورة من المؤسسة التي تعكس تقديرات شهرية

ثانيا: التقديرات مبينة على تحليلات شركة توتال الفرنسية لنوعيات نفط الشرارة والسدرة، للمنتجات الخارجة.

ثالثا: التقديرات هي توضيح فقط لاتجاهات السعر للقراء ولا تصل بالدقة لبناء أي سياسات تسعيرية

رابعا: هناك عوامل لم تؤخذ في الحسبان مثل علاوات الخطر التي تفرضها شركات التأمين والتي ترفع من سعر النقل وتؤثر على تقديرات السعر.

خامسا: المعروض هنا تقدير تاريخي بمعنى أن أسعار المنتجات الآن معروفة ولكن عند وضع سياسة تسعير فإن المحلل يجب أن يقدر مستوى أسعار المنتجات لأنها مستقبلية وهناك الكثير من التقلبات غير المتوقعة التي يمكن أن تؤثر على السوق مثل (تأثير كوفيد-19 على سعر وقود الطيران والذي لم يكن معروفا مثل في شهر يناير 2020 عند وضع سعر شهر فبراير 2020).

سادسا: الأسعار المنشورة من المؤسسة هي أسعار شهرية مستقبلية قد لا تتطابق مع حركة السوق مما يستلزم إعادة ضبطها في الشهور القادمة لتقترب من حركة السوق نزولا وارتفاعا. وتظل عملية تصديق الحكومة بصفة سيادية على هذه الأسعار وفقا للقانون معطى أساسي وهو تقليد معمول به في جميع الدول المصدرة للنفط، مما يستلزم بناء قدرات حيادية في تقدير السعر من الجهات السيادية والرقابية في الحكومة.

من ناحية تقنية وفنية فإن الفريق الذي يقدر أسعار الخامات في المؤسسة الوطنية للنفط يقوم بجهد ممتاز في تتبع التغيرات في السوق وهذا موثق في دوائر الأسواق العالمية للنفط. وهو نتيجة لتراكم خبرات طويلة في هذا المجال الحيوي.

ربما هناك الكثير من الرسوم البيانية والتي يصعب تتبعها ولكن أود من القارئ أن يركز على الرسوم الست الأخيرة التي تبين الفروق بين خامي الشرارة والسدرة مع خام برنت في الربع الثالث من سنوات 2018، 2019، 2020.

النموذج ببساطه هو أن البرميل الأزرق للخام يمثل مجموع قيمة المنتجات الخارجة دولار للبرميل (غاز مسال، نافتا، وقود طيران، ديزل، زيت ثقيل). الفرق يعتبر علاوة عندما تكون قيمة هذه المنتجات أكثر من سعر برنت الفوري في السوق وهي محاطة بالخط الأخضر، أما إذا كانت قيمة المنتجات الخارجة أقل من سعر برنت الفوري فيجب أن يتم إعطاء خصم حتى يصبح الخام قادرا على المنافسة وهو ممثل في الجزء الأحمر من البرميل في الرسم.

مقارنة بسنوات 2018 و 2019 في الربع الثالث، خام الشرارة فقد قيمة كبيرة مقارنة بخام برنت وأصبح يسعر بخصم مقارنة بخام برنت الذي يباع في السوق أكثر من قيمة المنتجات الخارجة من الشرارة.

خام السدرة، رجع إلى التسعير بالخصم بعد أن فقد مكاسبه التي حققها في 2019 مقارنة ببرنت، وأصبح يسعر بخصم على مستوى برنت الفوري.