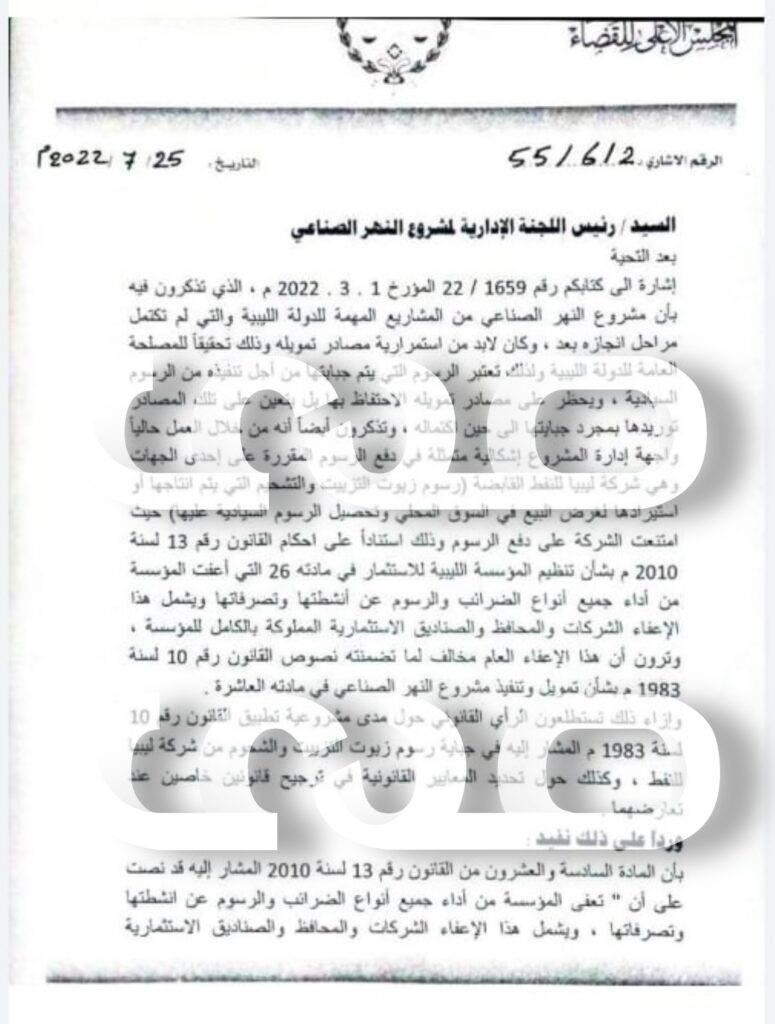

تحصلت صحيفة صدى الاقتصادية حصريًا على مراسلة المجلس الأعلى للقضاء إلى رئيس اللجنة الإدارية لمشروع النهر الصناعي بشأن كتابه رقم 1659 / 22 المؤرخ 1 . مارس . 2022 م ، الذي نص فيه بأن مشروع النهر الصناعي من المشاريع المهمة للدولة الليبية والتي لم تكتمل مراحل انجازه بعد .

وأنه كان لابد من استمرارية مصادر تمويله وذلك تحقيقاً للمصلحة العامة للدولة الليبية ولذلك تعتبر الرسوم التي يتم جبايتها من أجل تنفيذه من الرسوم السيادية ، ويحظر على مصادر تمويله الاحتفاظ بها بل يتعين على تلك المصادر توریدها بمجرد جبايتها إلى حين اكتماله .

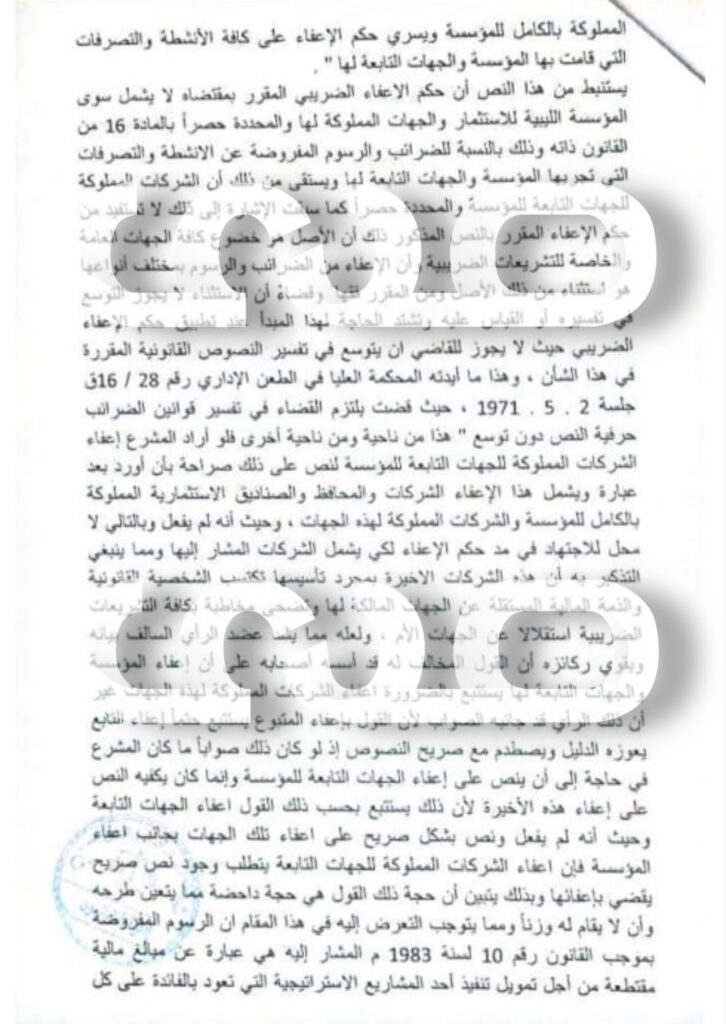

وردًا على ذلك أفاد “الأعلى للقضاء” بأن المادة السادسة والعشرون من القانون رقم 13 لسنة 2010 المشار إليه قد نصت على أن “تعنى المؤسسة من أداء جميع أنواع الضرائب والرسوم عن انشطتها وتصرفاتها ، ويشمل هذا الإعفاء الشركات والمحافظ والصناديق الاستثمارية المملوكة بالكامل للمؤسسة ويسري حكم الإعفاء على كافة الأنشطة والتصرفات التي قامت بها المؤسسة والجهات التابعة لها”، يستنبط من هذا النص أن حكم الاعفاء الضريبي المقرر بمقتضاه لا يشمل سوى المؤسسة الليبية للاستثمار والجهات المملوكة لها والمحددة حصراً بالمادة 16 من القانون ذاته وذلك بالنسبة للضرائب والرسوم المفروضة عن الانشطة والتصرفات التي تجربها المؤسسة والجهات التابعة لها ويستقى من ذلك أن الشركات المملوكة للجهات التابعة للمؤسسة والمحددة حصراً .

مُضيفاً خلال مراسلته: كما سبقت الإشارة إلى ذلك لا تستفيد من حكم الإعفاء المقرر بالنص المذكور ذلك أن الأصل هو خضوع كافة الجهات العامة والخاصة للتشريعات الضريبية وأن الإعفاء من الضرائب والرسوم بمختلف أنواعها هو استثناء من ذلك الأصل ومن المقرر فقها وقضاء أن الاستثناء لا يجوز التوسع في تفسيره أو القياس عليه وتشتد الحاجة لهذا المبدأ عند تطبيق حكم الإعفاء الضريبي حيث لا يجوز للقاضي أن يتوسع في تفسير النصوص القانونية المقررة في هذا الشأن ، وهذا ما أيدته المحكمة العليا في الطعن الإداري رقم 28 / 316 جلسة 2 . 5 . 1971 ، حيث قضت يلتزم القضاء في تفسير قوانين الضرائب حرفية النص دون توسع ” هذا من ناحية ومن ناحية أخرى فلو أراد المشرع إعفاء الشركات المملوكة التابعة للمؤسسة لنص على ذلك صراحة بأن أورد بعد عبارة ويشمل هذا الإعفاء الشركات والمحافظ والصناديق الاستثمارية المملوكة بالكامل للمؤسسة والشركات المملوكة لهذه الجهات ، وحيث أنه لم يفعل وبالتالي لا محل للاجتهاد في من حكم الإعفاء لكي يشمل الشركات المشار إليها ومما ينبغي التذكير به أن هذه الشركات الأخيرة بمجرد تأسيسها تكتسب الشخصية القانونية والذمة المالية المستقلة عن الجهات المالكة لها وتضحي مخاطبة بكافة التشريعات الضريبية استقلالا عن الجهات الأم .

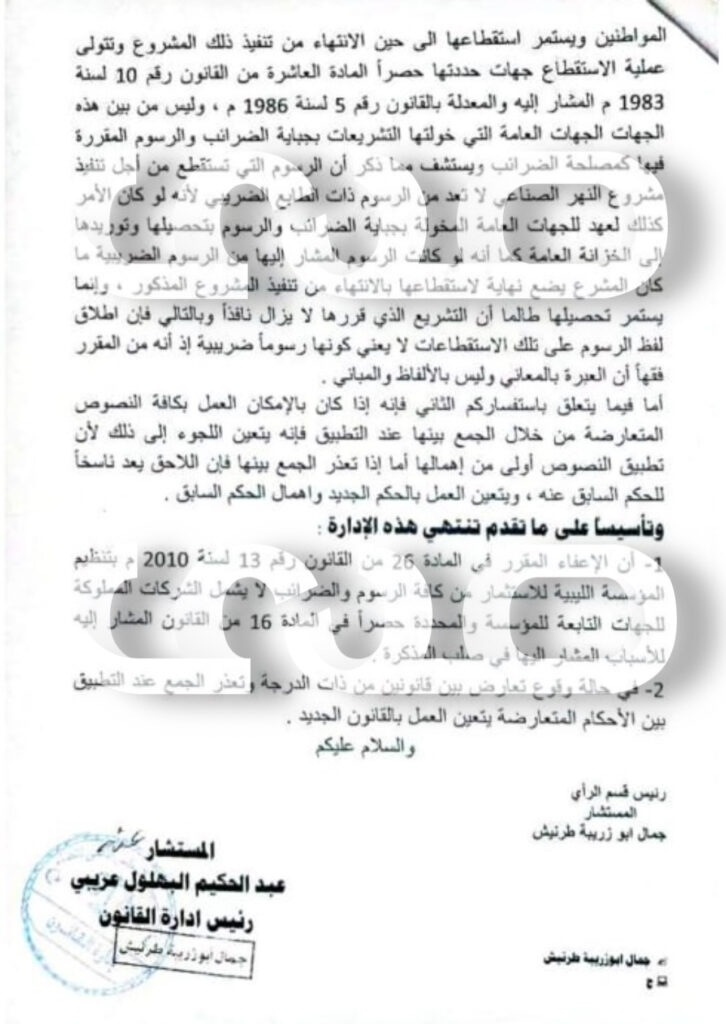

مختتمًا بأنه تأسيسًا على ما تقدم تنتهي هذه الإدارة بأن الإعفاء المقرر في المادة 26 من القانون رقم 13 لسنة 2010 م بتنظيم المؤسسة الليبية للاستثمار من كافة الرسوم والضرائب لا يشمل الشركات المملوكة للجهات التابعة للمؤسسة والمحددة حصراً في المادة 16 من القانون المشار إليه للأسباب المشار إليها في صلب المذكرة، وأنه في حالة وقوع تعارض بين قانونين من ذات الدرجة وتعذر الجمع عند التطبيق بين الأحكام المتعارضة يتعين العمل بالقانون الجديد .