كتب: الخبير الاقتصادي محمد الشحاتي مقالاً

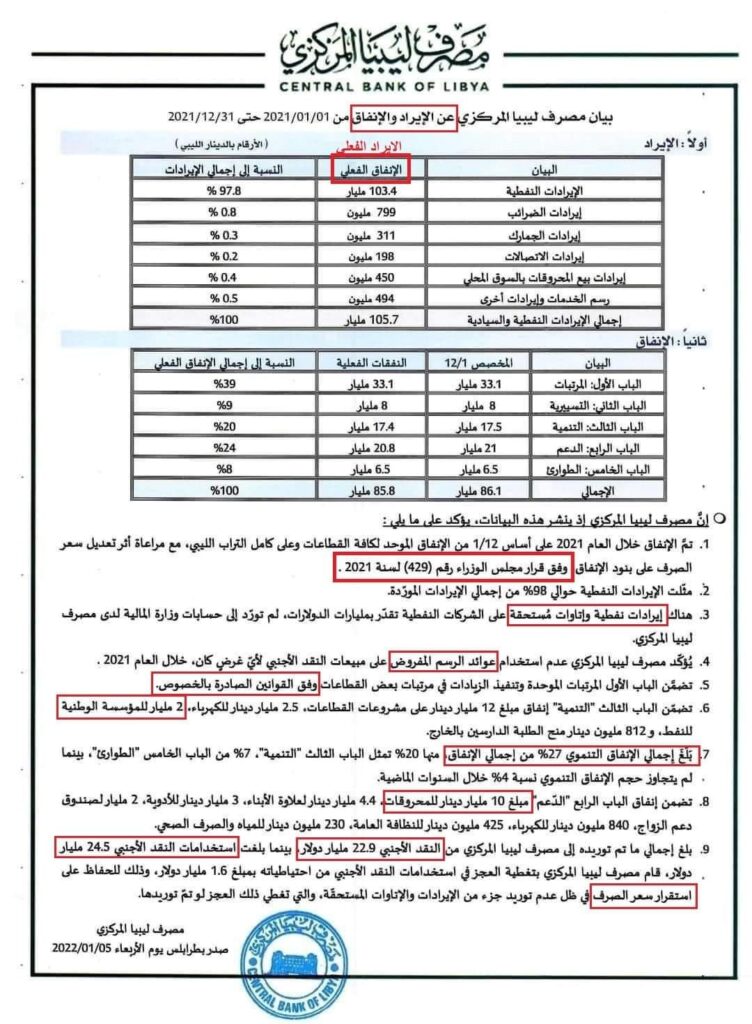

نشر مصرف ليبيا المركزي بياناً عن الإيراد والإنفاق لسنة 2021، حيث أورد فيه تقديراته عن مصادر الإيراد للخزينة العامة وأوجه الإنفاق الحكومي في سنة 2021، وقد اختلفت الآراء حول هذا البيان فهناك من رأى أنه يعطي مؤشرات إيجابية مالية عن أداء السنة الحالية بينما ركز فريق آخر على بعض النقاط الجدلية.

كثير من الآراء مغلف بحافز سياسي بشكل أو آخر وهذا يفقد التقييم موضعيته وحياده، وأحاول هنا النظر بشكل موضوعي محايد إلى البيان من زاوية النقد البناء من خلال الملاحظات الآتية:

أولا: بداية يجب التأكيد على أن البيان بدون شك يعطي مؤشرات إيجابية متوسطة عن المحقق في السنة الماضية من زاوية تحقيق فائض مالي يصل إلى 19.9 مليار دينار ليبي كفرق بين الإيرادات والمصروفات.

وفي هذا الخصوص يجب التأكيد على الآتي بالنسبة للفائض:

- أن الفائض تحقق بفضل عامل خارجي غير خاضع للسيطرة وهو إرتفاع الأسعار العالمية للنفط في النصف الثاني من سنة 2021 من متوسط 64 دولار للبرميل في النصف الأول إلى 76 دولار للبرميل في النصف الثاني.

إرتفاع الأسعار هذا أتى أساسا من اتفاق منظمة أوبك وروسيا على تخفيض الإنتاج النفطي لسحب المخزونات الفائضة من الأسواق، هذا تزامن مع بعض الصعوبات الفنية في استعادة إنتاج النفط الصخري في الولايات المتحدة الامريكية بعد جائحة كورونا.

وبالرغم من أن التوقعات الحالية تشير إلى استمرار قوة سعر النفط في 2022، ولكن هناك شكوك كثيرة حالياً خصوصاً بعد انتشار متحور اوميكرون الجديد واحتمالات تأثيره السلبي على الاقتصاد العالمي.

- ان الفائض لم يتحقق بفضل سياسات ترشيد الانفاق الحكومي، بل على العكس فقد كان لتحديد البرلمان سياسة الصرف 1/12 وعدم اعتماد الميزانية المقترحة من الحكومة الفضل الأساسي في تحقيق الفائض، حيث كان التصور الحكومي للميزانية يبدأ من 92 مليار إلى 110 مليار دينار وهو ماكن سيضع الانفاق قريبا جداً من تحقيق عجز أو الوقوع في العجز.

- أن الفائض المحقق ظاهريا وفقا للأرقام المبينة البالغ 19.9 مليار دينار أو ما يعادل 4.15 مليار دولار بالسعر الرسمي رغم طفرة الإرتفاع الكبير في أسعار النفط في 2021 هو أقل من المستوى المقبول الذي سيسمح للمصرف المركزي بإجراء رفع تدريجي لسعر صرف الدينار الليبي تجاه الدولار، ولكن إذا ما أخذنا في الاعتبار ما يقارب من 30 مليار دينار موجودة في المصرف كحصيلة للرسوم الإضافية على سعر تصريف الدينار الليبي في 2019 و2020 يكون اجمالي الفائض المالي المتاح للحكومة 50 مليار دينار أو ما يعادل 11 مليار دولار.

نظريا يمكن للمصرف المركزي التفكير في استعمال الفائض السابق في إعادة توجيه جزء من الدخل المستقبلي بالدولار إلى السوق بدلا من توجيهه للحكومة بهدف تخفيض قيمة الدولار، ولكن هذا سيعتمد بشكل كبير على سياسة إطفاء الدين العام والذي يبلغ وفقا لبعض التقديرات 120 مليار دينار.

من الصعب هنا تقدير الوضع التوازني بدون دراسات قياسية، ولكني في العموم اعتقد أن رفع قيمة الدينار عند هذا المستوى من الفائض سيكون غير مريح للطرفين المصرف والحكومة، فعلى افتراض أن المصرف رفع قيمة الدينار إلى 3.5 ينار/دولار هذا سيعني أن الدخل النفطي سيكون 77 مليار دينار فقط بافتراض استمرار الأسعار النفطية المرتفعة، بينما ميزانية 2022 لا يمكن أن تكون أقل من 85 مليار دينار.

ثانيا: يبدو أن هناك خطأ مطبعي في البيان في جدول الايراد حيث تم عنونة العمود الثاني بمصطلح الإنفاق الفعلي وهنا يجب تصحيحه بمصطلح الايراد الفعلي.

وهذا يقودني إلى التساؤل من جديد عن التسرع في اصدار مثل هذه البيانات، حيث إن هذه الأرقام تحتاج إلى تدقيق ومراجعة لمدة لا تقل عن شهر وكنت قد أشرت في مقال سابق أن الولايات المتحدة الأمريكية والتي تتفوق في مجالات الإحصاء والحواسيب تحتاج إلى ما لا يقل عن شهر لإصدار أول بيان عن إيرادات ومصروفات الحكومة بينما تمتد هذه المدة إلى ربع سنة في الدول النامية.

من ناحية تجارية فأن دخل مبيعات شهر ديسمبر على سبيل المثال لا يزال حتى نهاية يناير تحت المراجعة التجارية والتسويات ولا أظن أن المصرف على علم بهذه التسويات فعلى الأكثر الرقم المدرج لدخل ديسمبر لازال مبدئيا، وهذا ينطبق على كل بنود الايراد فمثلا الايراد الآتي من بيع المحروقات في السوق المحلي لا يتم توريده في أحيان كثيرة قبل شهرين، صحيح أن معدل الانحراف في الرقم بسيط، لكنه لا يزال مبدئيا وكذلك الضرائب والجمارك.

وبالرغم من أنني شخصيا أفضل التريث في اصدار مثل هذه البيانات للجمهور ألا يجب مع هذا التسرع التأكيد من الناشر أنها أرقام مبدئية وعلى هذا الأساس يجب أن يتحمل تصحيحها مستقبلا، وقد راجعت صفحة المركزي للتحقق من صدور أي مراجعات لبيناتهم السنوية في 2018، 2019، 2020، ولكني لم أجد سوى البيانات الأساسية.

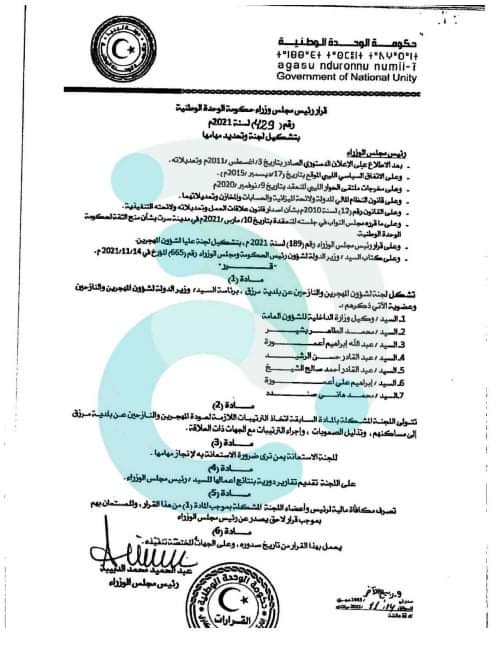

ثالثا: بالنسبة للتعديل الذي أشار له المصرف على سياسة الصرف 1/12 التي أقرها البرلمان بقرار مجلس الوزراء رقم 429 لسنة 2021 فأن آلية الحسبة غير واضحة وقد راجعت صفحة الحكومة الليبية عن هذا القرار، ولكنه غير مدرج، قرار 429 الموجود في الصفحة صادر عن رئيس الوزراء وهو خارج عن موضوع الميزانية (موجود بالمرفقات) تحديد آلية الحسابات مهم جدا وأظن أن على المصرف أن يصرح عنه من مبدأ الشفافية منعا للجدل حوله.

رابعا: يشير المصرف المركزي أنه تم تنفيذ الزيادات في المرتبات في بعض القطاعات وفقا للقوانين الصادرة بالخصوص، أظن أن المصرف هنا يقع في مشكلة بهذا التصريح، فالمصرف لا شأن له بتنفيذ القوانين، بل هذا يقع على وزارة المالية تحديدا، وأظن أن الصياغة كانت يجب أن تكون بهذه الصيغة، وألا لماذا لم ينفذ المصرف القوانين مبكرا.

المشكلة هنا أن المصرف يصر على لعب دور وزارة المالية وهذا البيان أكبر دليل على ذلك، فالبيان يدخل تحت اختصاص السلطات التنفيذية وعملية نشر هذه البيانات مع تخصيص البنود وغيرها نظريا هو شأن خاص بالوزارة.

خامسا: زيادة الانفاق التنموي مؤشر إيجابي خصوصا على قطاع النفط، ولكن هناك تساؤل حول آليات الأنفاق وكيف تم استيعاب الأموال المحولة من قبل الجهات المستفيدة، لا أظن على وجه التأكيد أن هذه الأموال قد تم انفاقها فلا الآليات الإنتاجية تسمح بامتصاص هذه الأموال في عملية تنموية ولا آليات الإدارة والمحاسبة تسمح بمراقبة الصرف على التنمية، وهنا نتكلم عن 12 مليار دينار.

باستثناء قطاع النفط الذي لديه برنامج تنموي واضح تم وضعه سنة 2010 لرفع الطاقة الإنتاجية إلى 2 مليون برميل يوميا، ولكنه متعثر في تنفيذه، لا يوجد مخطط تنموي واضح للقطاعات الأخرى بما فيها قطاع الكهرباء. افتراضي الشخصي هنا أن الأموال موجودة في حسابات القطاعات المستفيدة في انتظار وضع المخططات والآليات وربما يكون هذا جيدا إذا ما تم فرض رقابة مشددة على الصرف.

سادسا: الدعم فزورة كبرى، يقول البيان أن ما تم صرفه على دعم المحروقات هو 10 مليار دينار أي 2.2 مليار دولار تقديراتي الشخصية وفقا لحجم الواردات الليبية من بنزين السيارات، الديزل، زيت الوقود الثقيل في سنة 2021 وطرح المبلغ المدفوع محليا فأن قيمة الدعم وفقا للأسعار العالمية يمكن أن تصل إلى 17.5 مليار دينار (للمحروقات فقط) أو 3.8 مليار دولار، وهو قريب من تقديرات المؤسسة الوطنية للنفط ولسنوات طويلة في ظل توقف بعض المصافي عن العمل، في أي الظروف يمكن اعتبار بيان المصرف مؤشر جيد.

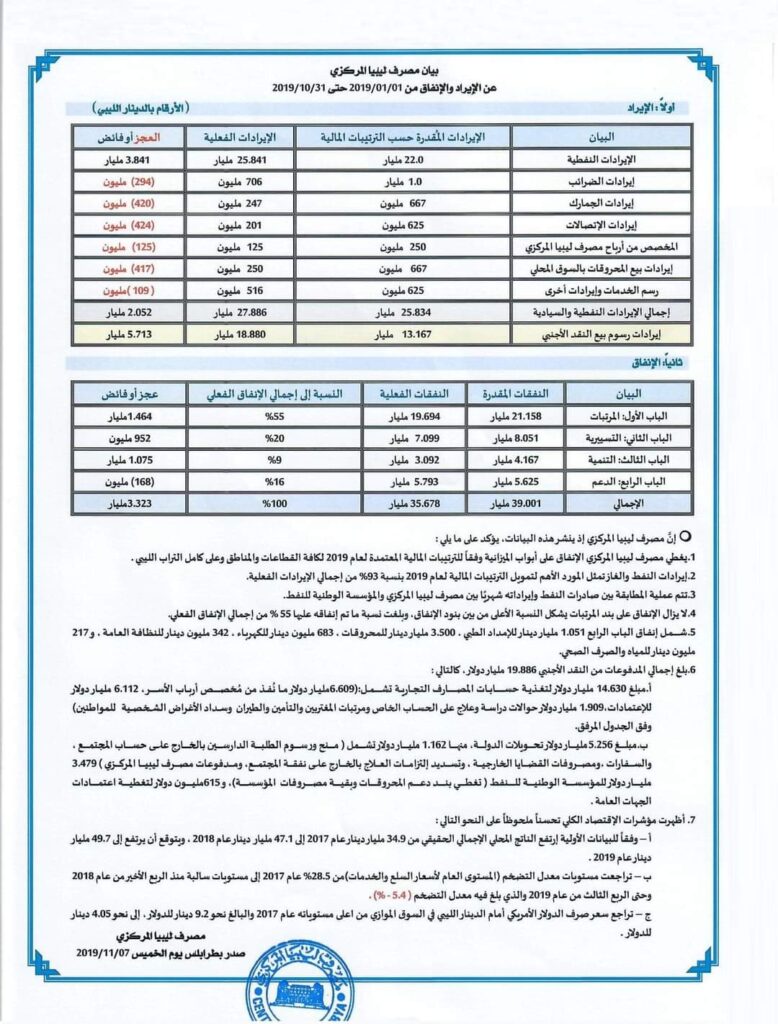

سابعا: بالنسبة لإجمالي المدفوعات بالنقد الأجنبي يلاحظ قفزة كبيرة في هذا البند فبالمقارنة مع سنوات سابقة استنادا إلى بيانات المصرف المركزي المنشورة بلغت المدفوعات بالنقد الأجنبي في 2019 معدل 19.8 مليار دولار وفي سنة 2020 معدل 18.1 مليار دولار بينما قفزت في 2021 إلى 24.5 مليار دولار، يأتي هذا بعد تعديل وتوحيد سعر الصرف رسميا مع ملاحظة أن السوق الموازية انخفضت، ولكنها لم تختف تماما نظرا لاستمرار وجود تقييد لحركة التصريف الرسمي.

هناك عدة دلالات لهذا المؤشر منها أن السوق الحر لازال يتطلب المزيد من الدولار تحت سعر الصرف الحالي وهذا لا يمكن ألا أن يشير لمزيد من تخفيض قيمة الدينار للعودة إلى المستوى المقبول والذي يحقق توازن في الميزان الجاري في ظل سوق حر تماما.

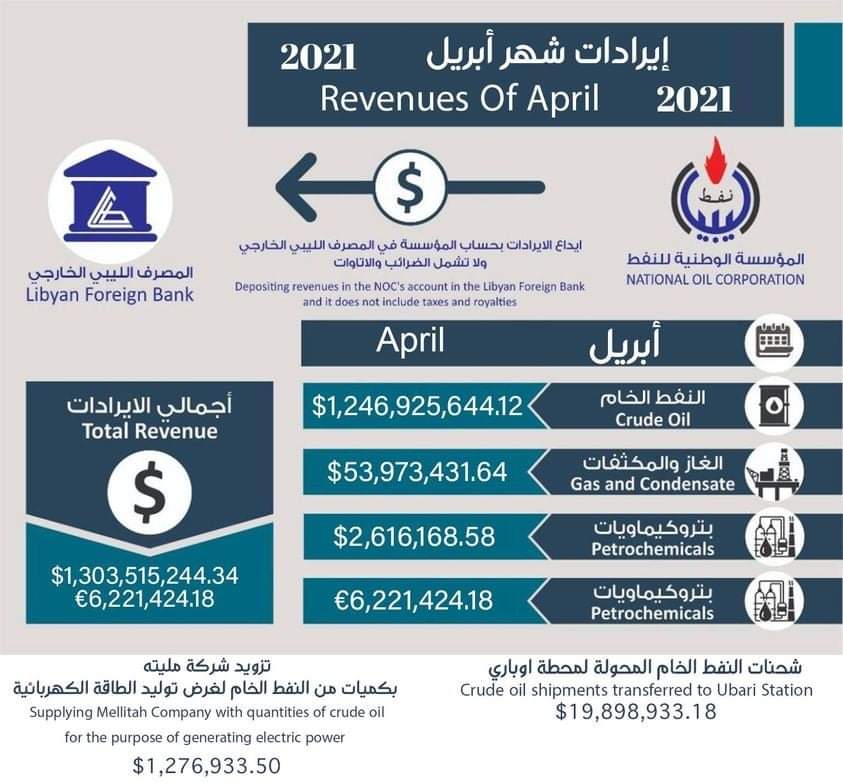

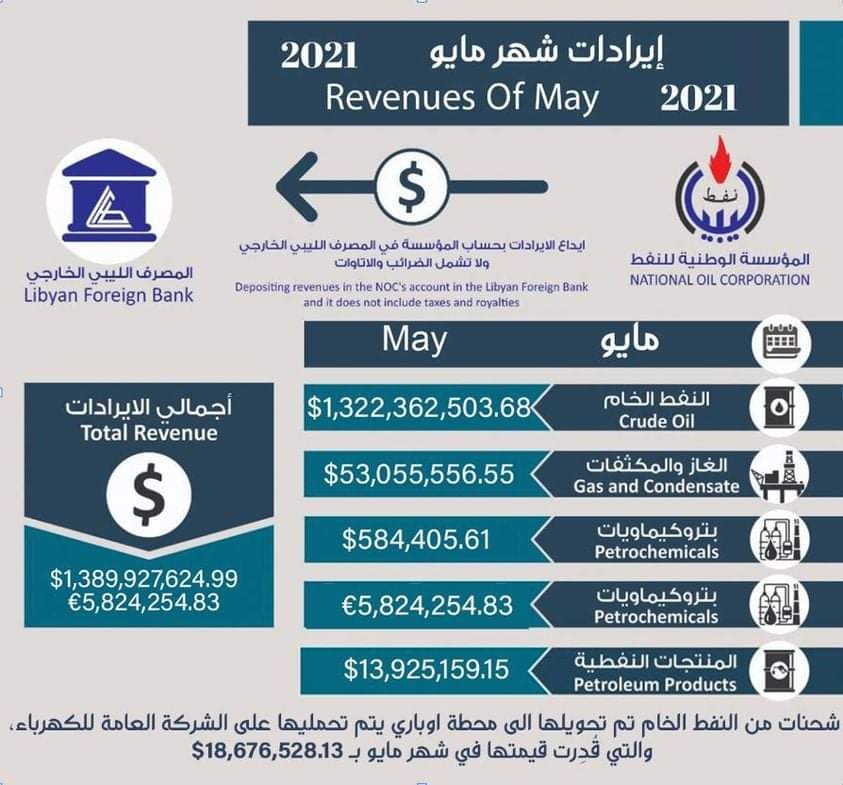

ثامنا: أرجع للنقطة رقم (3) حول عدم توريد جزء من الإيرادات النفطية والاتاوات المستحقة على الشركات النفطية. هنا عندي عدة ملاحظات، الأولى تتعلق بماهية الشركات النفطية وأظن أن ما يعنيه التقرير هم الشركات الأجنبية المشتركة عن نصيبهم في الإنتاج، الملاحظة الثانية هي عن التفريق بين الاتاوات والايرادات وهذه نقطة مهمة جدا لذا راجعت بيانات المؤسسة الشهرية حول الإيرادات النفطية لسنة 2021 باستثناء شهري نوفمبر وديسمبر 2021 اللذان لم يصدرا بعد، وقد وضعت تقديرا لهما، النتيجة أن الإيرادات النفطية وفقا لما تم نشره من المؤسسة الوطنية للنفط تقريبا متفقة مع تقدير المصرف المركزي للإيراد النفطي “بعد التحويل بالدولار”، هذا يحصر الخلاف في الاتاوات فقط والذي تشير تقارير المؤسسة الشهرية أنه لم يضمن في حساباتها. وبغض النظر عنما يتم تداوله عن حجز المؤسسة لمبالغ الاتاوات المستحقة على الشركات النفطية فأن تضمين مصطلح “الإيرادات” هنا يحتاج من المصرف إلى تفصيل منفصل عن الاتاوات.