خاص.. “الصافي”: نقود المروحية.. تذكرة بلا عودة نحو التضخم

قال الخبير الاقتصادي “محمد الصافي” في تصريح لصحيفة صدى الاقتصادية: تصوروا لو أن لدينا طائرة مروحية قادرة على التحليق فوق البلاد وإلقاء دينارات على المواطنين، لننفقها كلما نقصت (أو استُنزفت) عائدات النفط بالدولار… وتصوروا كذلك أن هذه الدينارات حصلت بدون بيع أي سلعة أو تقديم أي خدمة وإنما “ببلاش”، أي أن مالك المروحية يمتلك طابعة لطباعة الدينار ولا يستحق أي مقابل سوى الضغط على زر الطباعة لإنتاج الدنانير… ألا يعني تحقيق ذلك أن جميع مشاكلنا المالية قد حُلت، وأننا سنصل إلى الرفاهية والتنمية؟

مُضيفاً: تريثوا، ولا تتسرعوا إلى هذا الاستنتاج، في هذه المقالة، سأجادل بأن أموال المروحية – رغم جاذبية الفكرة في البداية واستعمالها في دول أخرى – لها تأثير سلبي كبير على الاقتصاد في الحالة الليبية.

ما هي نقود المروحية؟ (أموال مجانية)

ضرب الاقتصادي الشهير ميلتون فريدمان مثلًا بأموال المروحية في إحدى أوراقه البحثية لتوضيح تأثير خلق النقود دون مقابل على الاقتصاد… شبه فريدمان البنوك المركزية بالمروحية، حيث إن البنوك المركزية هي المؤسسات الوحيدة في البلاد التي بإمكانها خلق نقود جديدة من العدم… ولكن ماذا يعنيذلك في الواقع؟

تستطيع البنوك المركزية حول العالم خلق نقود جديدة في الاقتصاد عن طريقالطباعة الإلكترونية أو الرقمية للنقود في هيئة أرصدة (وليس بالضرورة نقدًاورقيًا)… وهذا يعني أن البنك المركزي يستطيع ان يطبع اي كمية يشاء من النقود اذا رغب في ذلك … ومع ذلك، يُعتبر التضخم الرادع الأساسي لطباعةالنقود، سواء بالامتناع عنها في الحالات المتحفظة أو بتقنينها في الحالاتالمدروسة

يمكن تتبع الأشكال المبكرة للتمويل النقدي إلى الحضارات القديمة حيث كانالحكام “يخفضون قيمة” العملات المعدنية. وقد تضمن ذلك تقليل محتوىالمعادن الثمينة في العملات، مما يخلق فعلياً المزيد من المال لتمويل نفقاتهم.

قال كذلك: شاع استخدام أموال المروحية في فترة الكساد العظيم والحرب العالميةالثانية…. ومع ذلك، فإن صراع السبعينيات لاحتواء التضخم، والعديد منالأزمات الاقتصادية الكارثية التي أصبحت فيها السياسة النقدية رهينةللسياسات المالية، جعلت أموال المروحية من المحرمات في الاقتصاد، خاصةمع نجاح البنوك المركزية في خفض التضخم وظهور مبدأ استقلالية البنوكالمركزية عن السلطات المالية. وهكذا، أصبحت فكرة أموال المروحية تُعتبرتهديدًا خطيرًا لاستقلال البنك المركزي.

مع ذلك، أدت الأزمة المالية عام 2008 وأزمة كورونا إلى لجوء بعض الدول،وخاصة الغنية (مثل الولايات المتحدة وبريطانيا)، إلى استخدام أموال المروحيةلتحفيز الاقتصاد نتيجة للركود، مما أعاد إحياء هذه السياسة من جديد.

سأستخدم بعض المصطلحات التي يستخدمها الاقتصاديون في ليبيا للتحدثعن أموال المروحية: التمويل بالعجز, الطباعة الإلكترونية للنقد، الطباعة الرقميةللنقد، زرع الأرصدة لتمويل الحكومة، الدين العام المحلي، والتمويل النقدي…. جميع هذه المصطلحات تعني الشيء نفسه، خلق أموال جديدة في الاقتصاددون مقابل (أموال مجانية).

الطباعة الورقية والرقمية للنقد (فرق شاسع):

أحد أهم المؤشرات الاقتصادية المهمة هو عرض النقود، والذي يعني كميةالنقود في الاقتصاد، والذي يتكون من مؤشرين، الأول هو الأرصدة فيالمصارف (أموال رقمية ونقد لدى المصارف)، والثاني هو العملة لدى الجمهور(نقد ورقي خارج المصارف). هذه الهيكلية الثنائية لعرض النقود مهمة لفهمكيفية طباعة البنك المركزي للنقود.

تابع بالقول: عندما يطبع البنك المركزي نقودًا ورقية (نقدًا)، فإنه يطبعها مقابل أرصدة، أيأنه لا يزيد في عرض النقود وإنما يغير من هيكليتها… أي أن نسبة النقد الورقي تزداد بنفس النسبة التي تنقص فيها الأموال الرقمية في أرصدةالمصارف (عند سحب النقد من المصارف)… وبما أن عرض النقود لن يزداد،فإنه لا تأثير لهذه الطباعة على التضخم الا لو كانت الطباعة مزروة وغير صادرة عن المركزي. ولكن عند خلق نقود رقمية (أموال مروحية)، فإن عرضالنقود يزيد لأن نسبة الزيادة في الرصيد الرقمي لا يقابلها نقص في العملةالورقية.

مُتابعاً: لذا، تزيد خلق الاموال الالكتروني من عرض النقود، مما يساهم في ارتفاع التضخم، بينما تؤثر الطباعة الورقية على تكوين عرض النقود دون زيادته، أي أنها لا تؤثر على التضخم.

كيف تؤثر أموال المروحية على التضخم (زيد دقيق زيد اميه)

تعتبر أموال المروحية ذات تأثيرات عميقة على كل من معدلات التضخم وقيمةالعملة الوطنية. عندما يقوم البنك المركزي بضخ كميات كبيرة من الأموال فيالاقتصاد، يزداد المعروض النقدي بشكل ملحوظ. هذا الزيادة في المعروضالنقدي تؤدي إلى زيادة الطلب الكلي على السلع والخدمات، حيث يصبح لدىالمستهلكين المزيد من القوة الشرائية. إذا لم يواكب العرض هذا الطلب المتزايد،فإن الأسعار سترتفع، مما يؤدي إلى التضخم. في الحالات القصوى، يمكنأن يؤدي ذلك إلى تضخم مفرط، حيث تتصاعد الأسعار بسرعة كبيرة، ممايضعف القوة الشرائية للعملة ويخلق حالة من عدم اليقين الاقتصادي.

بالإضافة إلى ذلك، فإن زيادة المعروض النقدي تؤثر سلبًا على قيمة العملة. عندما يزداد المعروض من العملة الوطنية، تنخفض قيمتها النسبية مقارنةبالعملات الأخرى. هذا الانخفاض في قيمة العملة يجعل الواردات أكثر تكلفة،مما يزيد من الضغوط التضخمية. كما يمكن أن يؤدي إلى تقليل جاذبية العملةللمستثمرين الأجانب، مما يؤدي إلى تدفقات رأس المال الخارجة وعدمالاستقرار في أسواق الصرف الأجنبي. وبالتالي، فإن استخدام الأموالالمروحية يحمل مخاطر كبيرة، حيث يمكن أن يؤدي إلى زعزعة استقرارالاقتصاد من خلال التسبب في ارتفاع التضخم وتخفيض قيمة العملة.

الجدل الاقتصادي حول أموال المروحية (آثارها تعتمد على سبب استخدامها)

يمكن تقسيم الدول التي تستخدم أموال المروحية إلى قسمين رئيسيين: القسمالأول يضم دولًا تمتلك أدوات نقدية فعالة وتعاني من ركود اقتصادي، والقسمالثاني يضم دولًا تفتقر إلى الأدوات النقدية اللازمة وتواجه عجزًا في الميزانية.

بالنسبة للقسم الأول، تستطيع هذه الدول خلق النقود بطريقة متحفظة وفقشروط محددة، أولها أن يكون الدافع الرئيسي لاستخدام هذه السياسة هوتحفيز الاقتصاد خلال فترات الركود ويكون خلق تضخم هدفا في حد ذاته،خاصة عندما يكون سعر الفائدة قريبًا من الصفر، مما يحد من فعاليةتخفيضه لتحفيز النشاط الاقتصادي، وفي هذه الحالة، يمكن خلق الأمواللفترة محدودة كحقنة “أدرينالين” لتنشيط الاقتصاد. ثانيًا، أن تمتلك هذه الدولأدوات نقدية فعالة للحد من التضخم بعد تحفيز الاقتصاد، على سبيل المثال،يمكن رفع سعر الفائدة تدريجيًا للتحكم في التضخم الناتج من سياسية الطبع ضمن الحدود المقبولة، والتي غالبًا ما يكون الهدف هو الحفاظ على معدلتضخم حوالي 2%. من الأمثلة على هذه الدول: امريكا وبريطانيا خلال ازمة كورونا حيث معدلات الفائدة كانت قريبة للصفر بينما كان هناك حاجة ماسة لتحفيز الاقتصاد.

أما القسم الثاني، فتتميز هذه الدول بأن بنوكها المركزية غالبًا ما تكون غيرمستقلة بشكل كافٍ، حيث تمارس السلطات المالية ضغوطًا كبيرة على البنكالمركزي لتمويل العجز في الميزانية، وتفتقر هذه الدول إلى حرية نقدية واسعةفي التعامل مع عرض النقود، إما بسبب غياب سعر الفائدة أو عدم فعاليته، أوبسبب اعتماد سعر صرف ثابت. تلجأ هذه الدول إلى استخدام أموال المروحيةبشكل أساسي لتمويل العجز الحكومي، مما يخلق حالة من “الإدمان” علىهذه الأموال المجانية، ويقلل من الحوافز لزيادة الإيرادات أو الحفاظ عليها. وعندما يرتفع معدل التضخم، يجد البنك المركزي صعوبة في السيطرة عليهبسبب نقص الأدوات النقدية الفعالة. من الأمثلة على هذه الدول: زيمبابوي،العراق، مصر، الأرجنتين، وليبيا للأسف.

أوضح كذلك: يجادل فريدمان بأن زيادة دائمة في الأموال عن طريق أموال المروحية يمكن أنتحفز الأنشطة الاقتصادية ، لأن عند طباعة نقود رقميًا وتوزيعها في الاقتصاد(إما عن طريق تمويل الحكومات أو منحها للأفراد مباشرة) فإن الأفرادسيستخدمون هذه الأموال لطلب السلع والخدمات، مما يؤدي إلى تعزيزالأنشطة الاقتصادية في المدى القصير، ولكن هذه السياسة لا تأتي دون عواقب، حيث إن الإفراط في هذه السياسةالنقدية وخلق كمية من النقود أكبر من قدرة السوق على استيعابها أو إنفاقهافي قنوات منتجة يؤدي إلى التضخم في المدى المتوسط والبعيد …. كذلك، عادةًما تُستخدم هذه النقود الجديدة لتمويل العجز في الميزانيات، مما يجعل البنكالمركزي رهينة للإنفاق الحكومي (ليبيا مثال حي، حيث إن البنك المركزي وقعفي فخ تمويل الحكومة ولا يجد مخرجًا منه حتى الآن).

حزم المروحية الليبية:

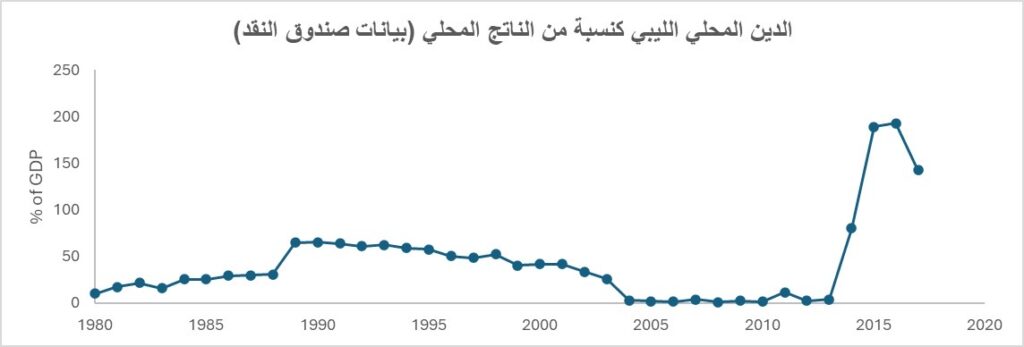

للاسف ونظرا لغياب التقارير والبيانات لا يمكن تحديد الوقت التى استخدمت هذه السياسة في ليبيا ولكن يمكن استخدام الدين العام كامقارب حيث يقدر بعض المختصين ان أموال المروحية استُخدمت في ليبيا منذ ثمانينات القرنالماضي، وخاصة بعد هبوط أسعار النفط في عام 1981، حيث أصبحت الدولةالليبية تمول جزء (وليس الكل) من العجز في الميزانية بخلق نقود جديدة دونمقابل (هناك اقوال اخرى انها استخدمت حصة الضمان الاجتماعي ولم تستخدم اموال المروحية ولكن لم استطيع تاكيد هذه المعلومات نظرا لشح البيانات)، ولكن ماهو اكيد كان هناك ارتفاع في التضخم وفقدان الدينارالليبي قيمته في السوق السوداء مما يشابه اعراض اموال المروحية. واستمرالدين العام إلى فترة الحصار في التسعينات، وتوقف استخدام هذه السياسةبعد عام 2000 نتيجة لرفع الحصار وتغيير سعر الصرف إلى ما فوق 1 دينارفي عام 2003 واستقلال المصرف المركزي عن وزارة المالية (انظر الشكل فيالأسفل لتنامي الدين العام في ليبيا).

قال ايضاً: ولكن بعد إغلاقات النفط التي بدأت عام 2013 وانقسام الحكومات و البنكالمركزي بعد عام 2014، تم العودة إلى هذه السياسة، حيث لجأ المصرفالمركزي في بنغازي وطرابلس إلى أموال المروحية لتمويل الحكومات المختلفة،مما أدى إلى زيادة كبيرة جدًا في عرض النقود حيث طبع المركزي بنغازي مافوق 70 مليار دينار بينما طبع المركزي طرابلس مافوق 80 مليار دينار لليبيهذه الطباعة الالكترونية فاقمت من عرض النقود بطريقة كبيرة جدا في ليبيا بين عامين 2011 والان (نفس الشكل يوضح القفزة في الدين العام مقارنة في المراحل السابقة التي استخدم فيه اموال المروحية)

لماذا اموال المروحية قنبلة اقتصادية في ليبيا (غاز يسكب على نار التضخم)

بعد “توحيد” المصرف المركزي وتغيير سعر الصرف، ساد انطباع بأن سياسة نقود المروحية ستتوقف. ومع ذلك، مع تضخم الإنفاق الاستهلاكي، والحاجة إلى الإنفاق التنموي لإعادة الإعمار، وشبهات الفساد في قطاع النفط وعمليات المقايضة، ونقص الإيرادات النفطية بالدولار، عادت نقود المروحية إلى الظهور. وتشير بعض التوقعات إلى طباعة 70 مليار دينار جديدة بين عامي 2023-2024، هذه 70 مليار دينار تمثل “غاز يسكب على نار التضخم” لان هذه الاموال الجديدة الان تسعى خلف الدولار مما فاقم من اسعار السوق السوداء والان الدولار كسر حاجز 7 دينار…. وماهو اشد خطورة ان الموسسة النقدية واقعة في مازق رهيب لا يمكنها الخروج منه بسهولة لان الحكومات المختلفة الان لديها “ادمان مفرط” على اموال المروحية نظرا لسهولة الحصول عليها وكذلك لديهم الجراءة الان بالمساس بقيادات المركزي مما زاد من قوتهم في حال لم يتحصلو على جرعة اموال المروحية.

مُضيفاً: بدون إصلاح اقتصادي شامل و إعادة هيكلة الاقتصاد الليبي من حيث تغييرنموذج إدارة النفط والغاز وعوائده .. وتغيير دور الدولة إلى التنظيم وتناغم السياسات الاقتصادية المختلفة فنحن في مازق اقتصادي حقيقي لا مخرج له في المدى القصير الا من خلال هذه الخيارات الثلاثة:

- اما ايقاف عملية طباعة الاموال الكترونية تماما وعلى الحكومات اما تتبع سياسات تقشف او تمول العجز بالاقتراض من السوق عن طريق طرح سندات خزانة

- تغيير سعر الصرف والاستمرار وتمويل العجز من قبل التضخم الذي سيضرب المواطنين

- استمرار السحب من الاحتياطي لتمويل العجز

مع العلم ان هذه السياسات منفردة تعتبر سياسات اطفاءة حرائق وليست دائمة ولكن في المدى القصير اناصر الخيار الاول كونه هو الاصح اقتصاديا والذي سيضع السلطات المالية امام واجبها الحقيقي في تقنين وارشاد الانفاق والسعي لتحصيل الايرادات الغير نفطية مع الاعتراف ان سياسات التقشف ستؤثر في حركة الاقتصاد

الاقتصاد الليبي حرارته (التضخم) مرتفعة جدا ويحتاج الى كورس مضاد حيوي (سياسات تقشف) لانك لن تستطيع ان تعالج اي شي في جسم الاقتصاد الليبي قبل تخفيض درجة حرراته لان التضخم هو بيت الداء في الاقتصاد ولو كان سيدنا علي بن ابي طالب حيا الان لقال “لو كان التضخم رجلا لقتلته”