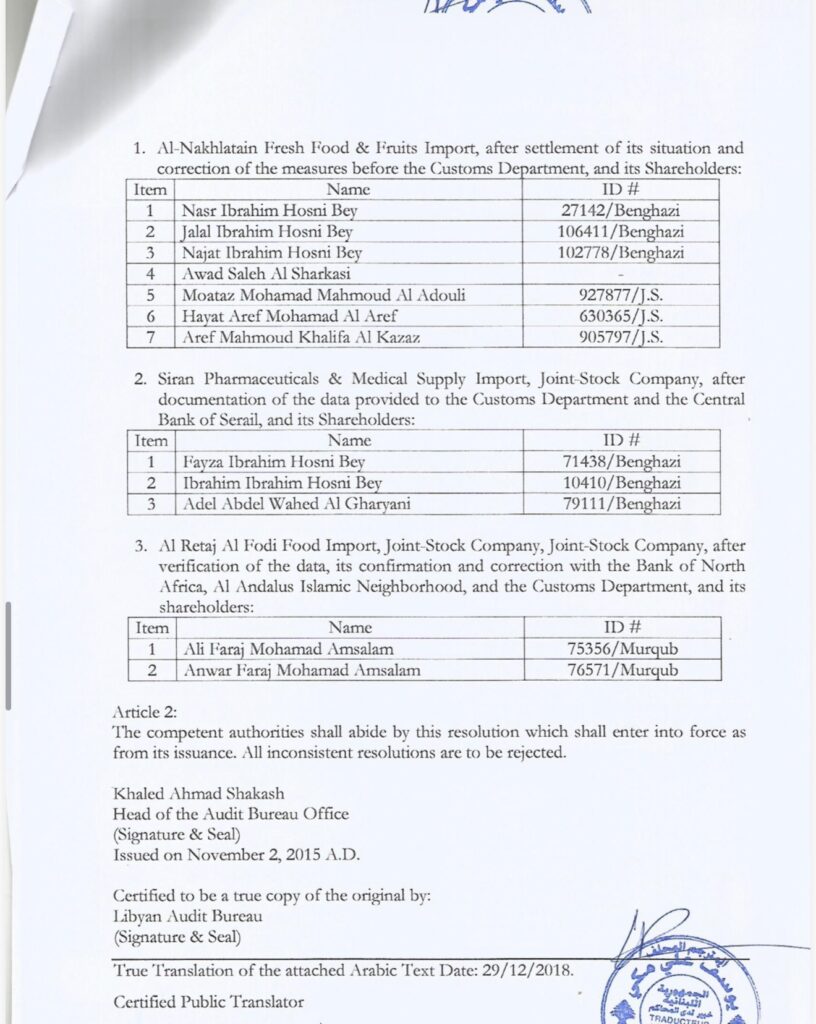

كتب الخبير الاقتصادي “محمد أبوسنينة” مقالاً قال خلاله:

لفت انتباهي إطلاق مصطلح “الحرس القديم من الاقتصاديين” على أساتذة الاقتصاد الذين أبدوا بعض التحفّظات على مبادرة المصرف المركزي لاستكمال مشروعات الإسكان والمرافق المتوقفة منذ عام 2011، ممّا شجّعني على كتابة هذا المقال. أعتقد أنّ استخدام وصف “الحرس القديم” كان استخدامًا خاطئًا، وفي غير محلّه، دون التشكيك في قصد أو نيّة من استخدمه، فلكلٍّ الحقّ في التعبير عمّا يراه مناسبًا، ونحن نحترم كل وجهات النظر، ولا نقبل بمصادرة الرأي، فهو في الأخير يعود لصاحبه.

نقول إنّه لا يوجد في علم الاقتصاد شيء اسمه “حرس قديم” و”حرس جديد”، بل توجد مدارس فكرية تطوّرت عبر تاريخ الفكر الاقتصادي، واكبت تطوّر الوقائع الاقتصادية، ولا يتّسع المجال لسرد هذا التطوّر، الذي وصل اليوم إلى ما يُعرف بالاقتصاد السلوكي.

وفي هذا المجال نؤكّد أهمية أن يُدلي الاقتصاديون برأيهم فيما يُعرض ويُطرح من أفكار ومقترحات وسياسات، ابتداءً من الميزانية العامة للدولة، وسياسات الإنفاق العام، وسعر الصرف، والسياسة التجارية، والسياسة النقدية، ومشكلة السيولة، والسياسة المالية، والدين العام، وإصلاح دعم المحروقات، واستغلال الموارد الاقتصادية، ومستقبل قطاع النفط، والتنويع الاقتصادي، والإصلاح الهيكلي، وانتهاءً بمبادرة استكمال مشروعات الإسكان المتوقفة. مناقشة هذه الموضوعات من قبل الاقتصاديين أعتبره واجبًا أخلاقيًّا قبل أن يكون بدوافع وطنية أو مهنية. بل إنّ سكوتهم عن كثيرٍ مما يُطرح ويُناقش فيه إخلالٌ بأهمية وضرورة المشاركة بإبداء النصح وتنوير الرأي العام، حتى وإن لم يُطلب منهم إبداء رأيهم فيما يُعرض ويُناقش.

توجد ثوابت وسياسات في علم الاقتصاد، وتجارب مستفادة، لا ينبغي غضّ النظر عنها، ونظريات تحكم وتنظّم أساسات الاقتصاد الكلي ينبغي إدراكها ومحاولة فهمها وتفعيلها، عند النظر في أيّ مشروع أو مبادرة أو برنامج اقتصادي معروض من قبل أي جهة في الدولة. والاقتصاد علم إنساني له مناهج في التفكير، منها الموضوعي ومنها المعياري، لا يختلف عليها اثنان، بالرغم من اختلاف الكثير من المدارس الفكرية الاقتصادية، وحتى اختلاف تقييم وتقدير الاقتصاديين لمختلف القضايا.

وفي إدارة المصارف المركزية وسياساتها (Central Banking) توجد ثوابت ينبغي الالتزام بها وعدم مخالفتها، يدركها الاقتصاديون وذوو الاختصاص إدراكًا جيدًا، باعتبار المصارف المركزية مسؤولة أولًا وأخيرًا عن استقرار المستوى العام للأسعار، وأنّ الانحراف عن المهام الأساسية للمصارف المركزية يرتّب مخاطر كبيرة على الاقتصاد. كما أن القيام ببعض المهام خلافًا لأصول القيام بها وفقًا للقانون وأفضل الممارسات، يرتّب تبعات اقتصادية قد يصعب التغلب عليها.

وفي القطاع المصرفي في مختلف دول العالم، كانت التطورات أكثر تسارعًا، لا سيما في إدارة المخاطر، خصوصًا بعد الأزمة المالية عام 2008، وخير دليل الإعلان عن بازل 3 وإلزام المصارف بتطبيقها، وما تلاها من ضوابط تصبّ في ما عُرف بسياسات الاستقرار المالي، وضرورة التناغم بين السياسات الاحترازية الجزئية والسياسات الاقتصادية الكلية التي تبحث في وسائل تفادي المخاطر النظامية. وبالرغم من هذا التطوّر، فإن المصارف المركزية لم تتخلَّ عن دورها في رسم وتنفيذ السياسة النقدية وفقًا لأفضل الممارسات.

أما التدخل الذي تمّ لإنقاذ المؤسسات المهمة المصنّفة ضمن (Too Big to Fail)، بعد الأزمة المالية، فقد قامت به الحكومات في المقام الأول لإنقاذ بعض شركات القطاع الخاص من الإفلاس. على سبيل المثال، قامت الحكومة الأمريكية بدعم شركة كرايسلر لصناعة السيارات من أموال دافعي الضرائب، ولم يقم بإنقاذها بنك الاحتياطي الفيدرالي. واعتُبرت هذه السياسة، في ذلك الوقت، نوعًا من تدخل القطاع العام في نشاط خاص في اقتصاد يُوصف بأنه اقتصاد سوق. وإذا كان لا بدّ من تدخل المصرف المركزي لإنقاذ أي مؤسسة، فمحلّ ذلك هو القطاع المصرفي، عندما يتعرّض أحد المصارف التي تُصنّف ضمن المؤسسات “غير المسموح بإفلاسها أو انهيارها” (Too Big to Fail).

إنّ أهمّ ما قامت به المصارف المركزية بعد الأزمة المالية هو التأكيد على سياسات الاستقرار المالي لتفادي المخاطر النظامية وتحريك عجلة النمو، ولم يتعدّ ذلك تسهيل مهمة المصارف التجارية في الحصول على السيولة من البنوك المركزية بتخفيض أسعار الفائدة إلى مستويات صفرية، حتى تتمكّن هذه البنوك من تقديم تمويلات وقروض للشركات بشروط ميسّرة، لكي ينتعش الاقتصاد بعد الأزمة المالية، وهو ما عُرف بـ (Quantitative Easing)، والتأكيد على ضوابط الحوكمة وتطبيقاتها في القطاع المصرفي.

لم تقم البنوك المركزية بتمويل أية مشروعات بشكل مباشر، ولا تقوم بشراء أصول ثابتة، ويتركز عملها في الأصول المالية، في إطار عمليات السوق المفتوحة، ومن خلال الأسواق المالية، والفرق شاسع بين الاثنين.

الاقتصاديون مع ضرورة استكمال المشروعات المتوقفة، وتصحيح الخلل الهيكلي الذي يعاني منه الاقتصاد الليبي، ولكن ليس على حساب استقرار القطاع المصرفي، أو إقحامه بشكل مباشر في مهمة استكمال مشروعات الإسكان نيابة عن الحكومة، وهو قطاع يعاني من الكثير من المشاكل، ويحتاج إلى إصلاح شامل وإعادة الثقة في معاملاته.

الاقتصاديون لا يغضّون النظر عن واقع هذه المشروعات المتوقفة والمشاكل المحيطة بها عند التفكير في استكمال تنفيذها، بل ينادون في كل الأوقات بالاستغلال الأمثل للموارد. ولعلّ من أهم ما ينبغي الوقوف عنده وأخذه في الاعتبار، بالنسبة لمشروعات الإسكان المتوقفة: ما إذا كانت هناك حقوق لبعض الشركات الأجنبية التي كانت تقوم بتنفيذ هذه المشروعات (إن وُجدت)، والالتزامات القائمة عليها، وخطابات الضمان المتعلقة بها والتي تهدد المراكز المالية للمصارف، والمشاكل المتعلقة بالرهن والتسجيل العقاري، وطبيعة ملكية الأراضي المقامة عليها، وأصل ملكية مشروعات الإسكان وتبعيتها (مصرف الادخار، جهاز الإسكان والمرافق)، والعيوب التي تعاني منها عقود تنفيذ بعض المشروعات التي هي محلّ مراجعة وتقييم من الجهات ذات الاختصاص. ويتساءل الاقتصاديون: هل أُخذت كل هذه المحددات في الاعتبار عند طرح المبادرة، علاوة على طرحها في ظل أوضاع غير مستقرة وانقسام سياسي ومؤسساتي؟

هذه هي الاعتبارات التي تقف وراء وجهة نظر الاقتصاديين الذين أبدوا بعض التحفّظات على المبادرة. قد يكون هناك تفكير في استكمال هذه المشروعات من خلال خلق نقود جديدة وتسمية هذه السياسة بـ “تيسير كمّي” إن صحّ هذا الوصف، والنتيجة ستكون تفاقم عرض النقود وارتفاع معدلات التضخم، وهو الأمر الأكثر خطورة.

وهناك من يعتقد بأن مشاكل القطاع المصرفي سوف تُحل من خلال تنفيذ هذه المبادرة تحديدًا! كأن يُقال إنّ مثل هذه المبادرة ستؤدي إلى تنظيف محفظة القطاع المصرفي المثقلة بديون شركات القطاع العام المتعثرة لعشرات السنين، والتي لم تقم المصارف بتكوين مخصصات كاملة لمواجهتها، والتي صارت تشكّل تشوّهًا في المراكز المالية للمصارف، وبالتالي لو تنازلت الحكومة عن مشروعات الإسكان المتوقفة لصالح المصارف التجارية الدائنة، مقابل شطب الديون المتعثرة على الشركات العامة، أو ديون القطاع العام بصفة عامة، ومن ثم تقوم المصارف باستكمال هذه المشروعات والتصرف فيها، وبهذا تستوفي المصارف التجارية حقوقها، ويتم تنظيف محفظتها وتستفيد من وراء التصرف في الوحدات السكنية، ومن ثم تُشطب كافة المديونيات المتعثرة. هذا المقترح قابل للنقاش، ولكن تواجهه كل التحديات والمشاكل المرتبطة بمشروعات الإسكان المتوقفة، والتي تمّت الإشارة إليها، إضافة إلى التشريعات المنظمة للإقراض المصرفي، ولن تكون المصارف البديل المناسب عن الحكومة في استكمال تنفيذ هذه المشروعات من خلال هذا المقترح.

وإذا كان لا بدّ من إقحام المصارف في النشاط العقاري، فإنّ ذلك يكون من خلال ما يُعرف بتمويل الباعث العقاري، عبر مخططات عمرانية معتمدة، يقوم فيها الخواص بتنفيذ بناء وحدات سكنية، تموّلها المصارف بقروض محددة، ويقوم المصرف المركزي بتحديد نسبة التركز العقاري في إجمالي المحفظة الائتمانية للمصارف، بمراعاة أوجه استخدام أموال المصارف قصيرة الأجل.

إذا كان الهدف هو تنظيف محفظة المصارف من الديون المتعثرة، والتي رتبت فوائد مصرفية محتسبة تتجاوز قيمتها أصل الدين، والتخلص من مشكلة فجوة المخصصات التي تعاني منها المصارف، فهناك سياسات نقدية ومصرفية يمكن اتباعها لمعالجة هذه المشكلة. ولتنظيف محفظة المصارف من الديون المتعثرة، وهو أمر مهم وضروري، يستطيع المصرف المركزي أن يلعب دورًا حاسمًا، وينسجم تمامًا مع اختصاصاته، بدءًا بإلزام المصارف بمعايير “بازل” في التعامل مع الديون المتعثرة، والتأكد من الاحتفاظ بمخصصات كافية قبل الإعلان عن توزيع الأرباح السنوية، وتحديد إطار زمني لشطب الديون من خلال الجمعيات العمومية للمصارف التجارية.

كما وتوجد وسائل تمويل ينبغي على الحكومة الانتباه إليها ودراستها واستخدامها لاستكمال مشروعات الإسكان المتوقفة، بعد معالجة المشاكل المرتبطة بها، وهي وسائل استخدمتها دول كثيرة ونجحت فيها، مثل تمويل خارج الميزانية، كصناديق الاستثمار، والصكوك، والمبادرات المشتركة، وأدوات الدين طويلة الأجل، والتي ينبغي أن يكون فيها للقطاع الخاص دور محوري.

ومع التقدير الكامل للحماس وللنوايا الحسنة التي عبّر عنها السيد المحافظ، ورغبته في حلّ مشكلة مشاريع الإسكان المتوقفة، وحلّ مشاكل القطاع المصرفي، إلا أنّه يمكن للمصرف المركزي تقديم مبادرات توجَّه للقطاع المصرفي، الذي يخضع لإشرافه ومراقبته، لإصلاح القطاع وإعادة الثقة في نشاطاته في الوساطة المالية، في إطار السياسة العامة للدولة، وذلك باستخدام أوعية استثمارية جديدة، مثل شهادات الاستثمار، التي تعيد الثقة في الدينار الليبي، ودعم بعض النشاطات الاقتصادية الرافدة للنمو الاقتصادي، وتنمية المحافظ الائتمانية للمصارف في هذه النشاطات، كما هو الحال في محفظة الصناعات الصغرى والمتوسطة، عملًا بالسياسة الائتمانية التي تقرّرها المصارف المركزية، أو لحلحلة بعض المشاكل المرتبطة ببعض النشاطات المموّلة أصلًا من قبل المصارف التجارية.

يمكن أن يقوم المصرف المركزي بتحديد نسبة التركز القطاعي، آخذًا في الاعتبار استخدامات أموال المصارف قصيرة الأجل، ولذلك تكون نسبة التمويل العقاري في إجمالي المحفظة الأقل بالمقارنة بنسب تركز القطاعات الأخرى، باعتبار أنّ استرداد الأموال في التمويلات العقارية يستغرق وقتًا طويلًا لا يتناسب مع استخدامات أموال المصارف (أموال المودعين)، أو من خلال تخفيف القيود على الائتمان كنوع من السياسة النقدية التوسعية. لكن أن تُرفع نسبة الاحتياطي النقدي الإلزامي، ويُوضَع سقف لمعدل نمو محفظة المصارف، وفي ذات الوقت يُطلب من المصارف تمويل، أو حتى المشاركة في تمويل، استكمال مشروعات الإسكان والمرافق، فهذا ما يجب التوقف عنده والتنبيه إليه.

نتمنى التوفيق لجهود المصرف المركزي، رغم ما يواجهه من تحديات