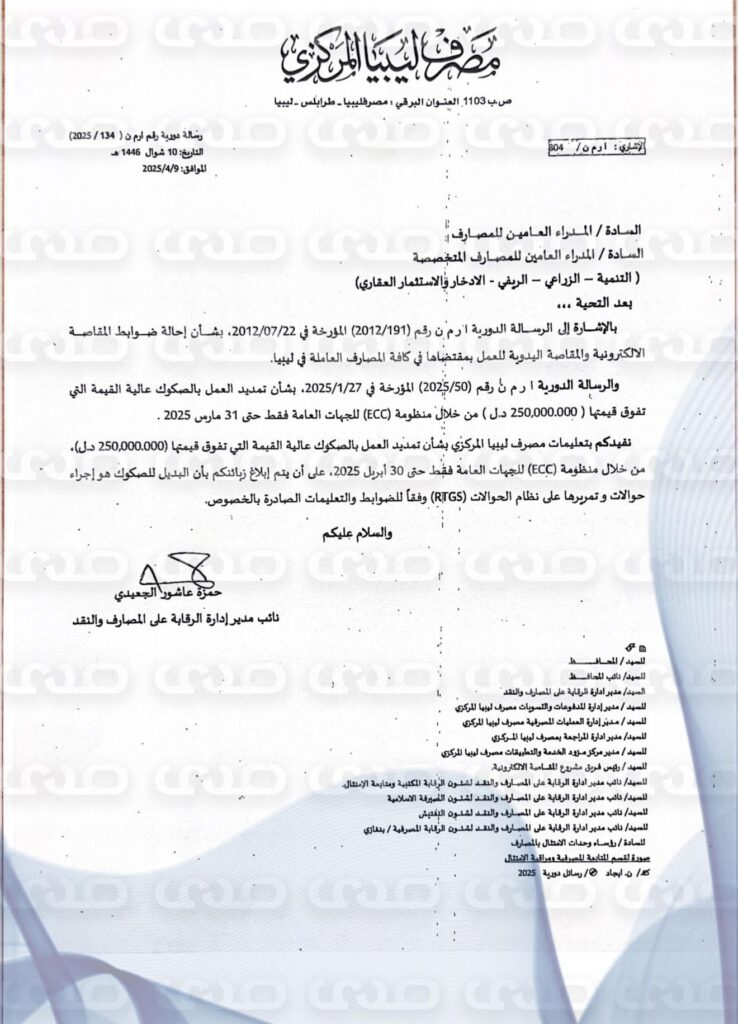

خاص.. “المركزي” ينفي صحة التقرير الصادر عن مؤسسة مجهولة المصدر ويؤكد التزامه بالشفافية وتقييم احتياطاته من الذهب وفق المعايير الدولية

نفى مصدر مسؤول بمصرف ليبيا المركزي لصحيفة صدى الاقتصادية حصرياً صحة التقرير الصادر عن مؤسسة مجهولة المصدر بإسم كرايسس قروب.

وبحسب المصدر فإنه تماشياً مع السياسات المحاسبية والمعايير الدولية بشأن إظهار أصول مصرف ليبيا المركزي وفقاً لقيمتها العادلة، ولأغراض إظهار القيمة الحقيقة لاحتياطات مصرف ليبيا المركزي من الأصول الأجنبية، وامتثالاً لمتطلبات مشاورات المادة الرابعة مع بعثة خبراء صندوق النقد الدولي، قام مصرف ليبيا المركزي بتقييم احتياطاته من الذهب واظهارها بالدفاتر المحاسبية اعتباراً من 2024/12/31.

قال كذلك: كما يأتي هذا الإجراء في اطار السياسات الجديدة للسيد المحافظ في اطار حوكمة وشفافية أعمال المصرف المركزي، كما يأتي هذا الاجراء كعمليات التقييم امتثالاً لتوصيات ديوان المحاسبة الليبي الدورية، والواردة بتقاريره السابقة.

تابع بالقول: هذه الخطوه كانت استجابة لمعايير المحاسبة الدولية وزيادة الشفافية واظهار الصورة العادلة للقوائم الماليه وتوصية شركة ديلويت في تقريرها ، بعيداً عن أي تجاذبات سياسية وبعيداً عن التظليل .

قال المصدر أيضاً أنه لم يجري إعادة تقييم الأصل المالي النقدي (الذهب) بالقيم العادلة منذ زمن، الأمر الذي من شأنه أن يظهر أرصدة الحسابات على غير حقيقتها، وهذا ما عكفت الإدارة الجديدة للمركزي على العمل عليه منذ استلامها مهامها في أكتوبر الماضي، والتي نشرت لأول مرة القيمة الحقيقية للاحتياطيات الأجنبية.