ليبيا تستقطب الشركات البريطانية لدفع كبير في مجال الطاقة المتجددة

ذكر موقع Utilities Middle East أن ليبيا تسرّع من وتيرة الإصلاحات وتسعى لاستقطاب الشركات البريطانية لاغتنام فرص ضخمة في تصدير الطاقة الشمسية وطاقة الرياح إلى أوروبا.

تكثّف ليبيا جهودها لجذب الشركات البريطانية للاستثمار في قطاع الطاقة المتجددة، بينما تعمل على تنفيذ مشاريع واسعة للطاقة الشمسية والرياح بهدف تزويد أوروبا بالكهرباء.

ووفقًا لتقرير صحيفة The National، فمن المتوقع أن يوفر مشروع قانون جديد للطاقة المتجددة — والذي يخضع حاليًا لمراجعة برلمان طرابلس — وضوحًا تنظيميًا يدعم الاستثمار الأجنبي. وبفضل ارتفاع مستويات الإشعاع الشمسي وقوة الرياح الساحلية والجبلية، ترى ليبيا إمكانات كبيرة لإنتاج طاقة نظيفة موجهة للتصدير.

تأتي هذه الخطوة بينما تعمل ليبيا على تحديث وتوحيد مؤسسات الطاقة. وكانت قد أطلقت مطلع هذا العام أول جولة تراخيص للتنقيب عن النفط والغاز منذ 18 عامًا، في إشارة إلى تجدد النشاط في القطاع.

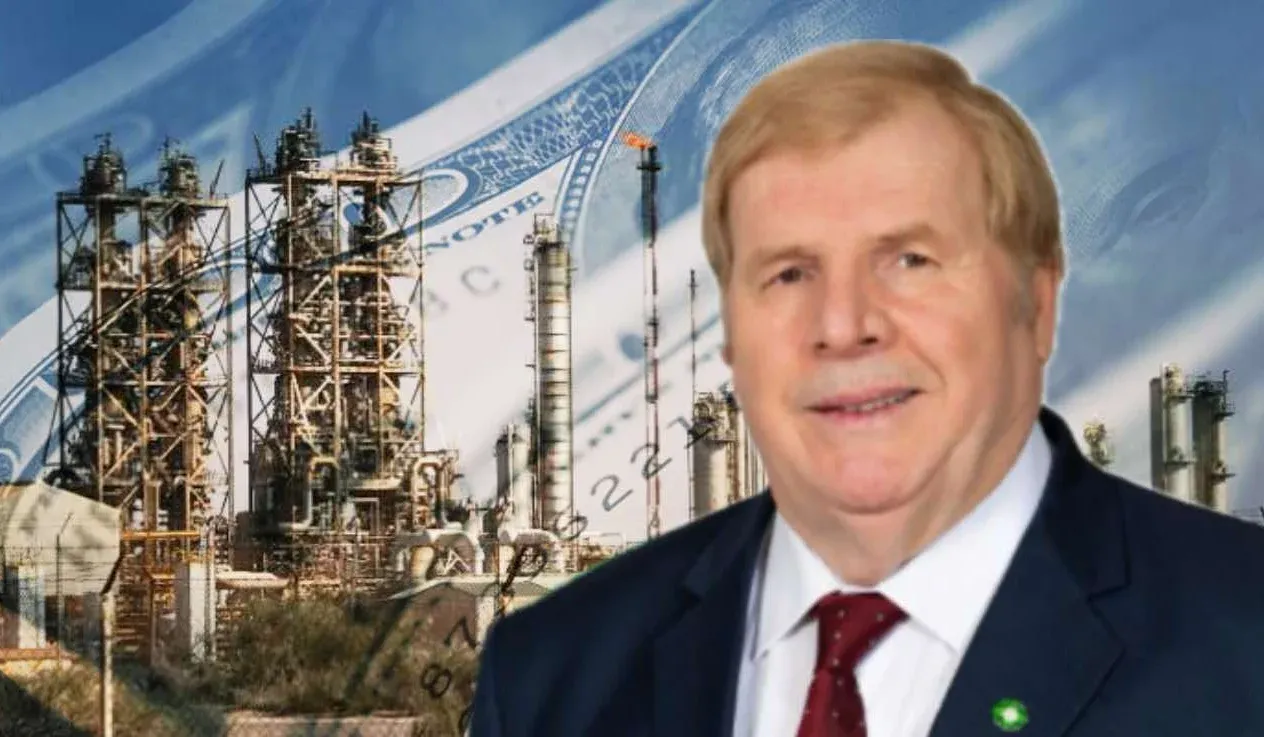

وبحسب The National، أعلن رئيس المؤسسة الوطنية للنفط، مسعود سليمان، الأسبوع الماضي عن شراكة مع مجموعة Oxford Business Group لدعم جولات العطاءات المقبلة وعرض الإصلاحات الليبية على المستثمرين الدوليين. وقال سليمان إن هدف ليبيا هو إنشاء سوق مفتوح وتنافسي تحكمه قواعد واضحة تجذب الاستثمارات طويلة الأجل.

وأشار رئيس تحرير OBG العالمي، أوليفر كورنوك، إلى أن جهود إعادة بناء المؤسسات التي تضررت بفعل سنوات الصراع تزيد من ثقة المستثمرين، مضيفًا أن التحسن في التنسيق وصنع السياسات يدل على أن ليبيا “تسير في الاتجاه الصحيح”، رغم استمرار التحديات.

كما شارك وفد من هيئة الطاقة المتجددة الليبية (REAOL) في ورش عمل بلندن الأسبوع الماضي مع شركات بريطانية استعدادًا للعطاءات المقبلة. وتشمل المشاريع ذات الأولوية محطة شمسية بقدرة 50 ميغاوات في بني وليد، ومحطة شمسية بقدرة 200 ميغاوات قرب غدامس، ومزرعة رياح بقدرة 200 ميغاوات في الكفرة. وقال رئيس الهيئة، عبدالسلام الأنصاري، إن ليبيا تأمل في تصدير ما يصل إلى 2 غيغاوات من الطاقة المتجددة إلى أوروبا، بعد محادثات واعدة مع إيطاليا ومالطا واليونان.

ورغم تركيز المسؤولين على إطلاق المرحلة الأولى من المشاريع، أثارت البنوك الدولية مخاوف بشأن غياب أطر مالية تفصيلية. ويرى مسؤولو القطاع أن وجود تكاليف أوضح وضمانات أقوى سيكون ضروريًا للتمويل الضخم، بينما يؤكد خبراء قانونيون أن السجل التنظيمي “النظيف” نسبيًا في ليبيا وقوانينها التجارية القديمة قد يشكل فرصة فريدة للمستثمرين الأوائل.

وتأتي هذه التطورات بالتزامن مع ترحيب المملكة المتحدة والولايات المتحدة وشركاء دوليين آخرين بتجديد ولاية الأمم المتحدة السياسية في ليبيا، وتشجيعهم على مواصلة التقدم نحو توحيد المؤسسات الاقتصادية والإدارية. ويرى داعمو ليبيا أن الإصلاحات الجارية في المؤسسة الوطنية للنفط ومصرف ليبيا المركزي يمكن أن تساعد في استقرار الاقتصاد ودعم الاستثمارات طويلة الأجل في النفط والطاقة المتجددة