كتب الخبير والمهتم بالشأن الاقتصادي “نورالدين حبارات” مقالاً بعنوان:”أهم الأخطاء التي وقعت فيها الحكومة أثناء تقديمها لمشروع ميزانية العام 2021″.

افتتحه بالقول:”الميزانية العامة كما هو معروف هي بيان بالإيرادات المتوقع تحصيلها وبالنفقات المتوقعة إنفاقها خلال فترة مالية عادةً سنة”.

“و في نفس الوقت هي خطّة مالية سنوية لتحقيق جملة من الأهداف و أداة لتحقيق الإستقرار الإقتصادي و حماية الإنتاج المحلي و تحقيق العدالة الإجتماعية عبر استخدام الحكومة للإنفاق العام و الضرائب كوسيلة لذلك؛ لكن عدم إلمام الحكومة بتلك المفاهيم كما يبدو وعدم إنتهاجها للعقلية الإقتصادية أثناء إدارتها للإنفاق العام كان سبباً مباشراً في إنعكاس ذلك سلباً على الوضع الإقتصادي و تدهوره اليوم، و ذلك بإعتراف وزير الدولة للشؤون الإقتصادية نفسه”.

“فالحكومة يبدو لم تكن تدرك أن زيادة الإنفاق العام خلال العام 2021 و بمعدلات كبيرة عن مستوياته في 2020 و 2019 تعني زيادةً في دخول المواطنين و زيادة طلبهم على الإستهلاك للسلع و الخدمات، و من ثمّ ارتفاع أسعارها في إقتصاد غير مرن و غير منتج؛ كما يبدو لم تكن تدرك أنّ الإيرادات التي قدرتها ب بقيمة 90.000 مليار دينار معظمها “غير حقيقية”، ناتجة عن تخفيض سعر الصرف و لم تكن ناتجة عن زيادة إنتاج وأسعار النفط أو أي مصادر أخرى، والأدهى من ذلك لم تكن تدرك أنّ كافة المواطنين هم من سيقومون بدفع معظم قيمة تلك الإيرادات”.

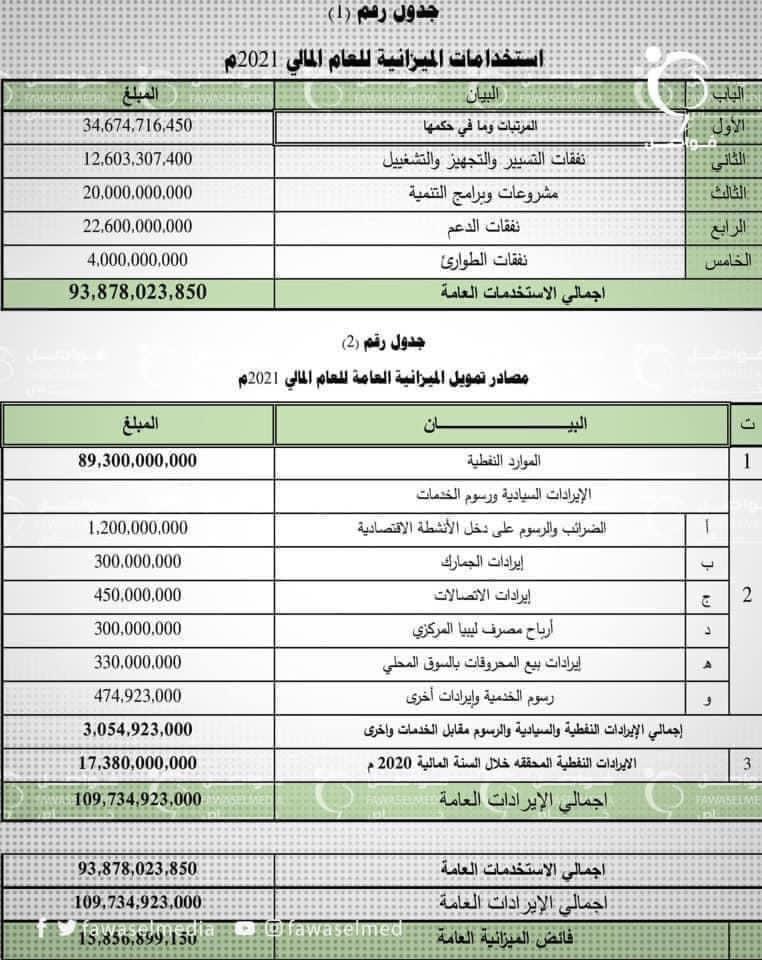

“و الحقيقة نزعة الحكومة في التوسع والإفراط في الإنفاق كانت واضحة و جلية من خلال مشروع الميزانية الذي تقدمت به خلال العام الماضي 2021 الذي ناهز من 103.000 مليار دينار و ليس 93.000 مليار دينار( مرفق صورة ) و ذلك بعد أن أخلّت بالضوابط و القواعد و الأسس المنطمة لإعداد وتنفيذ الميزانية لعلّ أبرزها:

1- إدراجها لإيرادات نفطية عن سنوات سابقة بقيمة 17.000 مليار دينار كمصدر تمويل لميزانيتها، ومن ثمة إظهارها كفائض بمشروع الميزانية بقيمة 15.000 مليار دينار في مخالفة صريحة حتى لمفهوم الميزانية؛ فالإيرادات المقصودة بالميزانية الإيرادات المتوقع تحصيلها خلال سنة 2021 م و ليس الإيرادات السابقة التي يفترض إحالة قيمتها إلى حساب الإحتياطي العام، و إستخدامها لا يتم إلا بموافقة السلطة التشريعية

2- عدم إستقطاعها لما نسبته %05 من إجمالي الإيرادات النفطية لسداد أقساط الدين العام للحد من تفاقمه، و ذلك عملاً بأحكام القانون رقم (15) لسنة 1986 بشأن الديْن العام.

3- عدم إستقطاعها لما نسبته %15 من إجمالي الموارد النفطية و إحالتها إلى حساب الإحتياطي العام عملاً بإحكام القانون رقم 127 لسنة 1971.

4- عدم إلتزامها بالقانون رقم (13) لسنة 2000 م بشأن التخطيط و ذلك فيما يتعلق بضرورة تمويل ما نسبته %70 من مخصصات الميزانية التسييرية ( المرتبات و نفقات التسيير ) من حصيلة الإيرادات السيادية ( ضرائب و جمارك و فوائض شركات عامة ) .

5- عدم إلتزامها بإعادة قيمة الأرصدة الدفترية لبواقي الميزانية في 31/12/2021 م إلى حساب الإيراد العام.

6- إدراجها مخصصات لباب الطوارئ ضمن مشروع الميزانية، رغم أن نفقات الطوارئ تتطلب ظروف إستثنائية طارئة ينظم قانون النظام المالي الدولة و لم تكن موجودة أثناء تقديم المشروع.

7- عدم إلتزامها بمبدأ أو قاعدةً عدم تخصيص الإيرادات التي تقضي بجباية كافة الإيرادات العامة و توريدها وعدم إستخدامها لمواجهة نفقات معينة؛ من أمثلة ذلك تخصيص جزء من إيرادات شركات الاتصالات لشراء أضاحي العيد وغيرها.

“و في الختام فإنه بالتأكيد لو ألتزمت الحكومة آنذاك بتلك الضوابط و القواعد واشتعلت بعقلية إقتصادية لتفادت تدهور الإقتصاد و تفاقم معاناة المواطنين؛ لكن الأسوء من كل ذلك هو أنه لم يتحول ذلك المشروع حتى إلى وثيقة قانونية تحدّد أوجه الصرف على الأبواب والبنود وأغراضه، وتلزم الحكومة بالصرف في حدودها وعدم تجاوزها إلا بقانون!”.