| مقالات اقتصادية

خبير اقتصادي يكتب: “المسارات المتضاربة لأسعار النفط وأسعار الغاز الطبيعي ودور المنظم الموازن في السوق (أوبك)”

كتب: الخبير الاقتصادي الدكتور “محمد أحمد”

بعد التحول العالمي منذ بداية السبعينات لتكثيف استعمال الغاز الطبيعي كبديل للنفط في العديد من المجالات خصوصا في توليد الكهرباء تم الاعتماد في سياسة تسعيره على ربطه بأسعار النفط الخام أو بعض المشتقات النفطية وخصوصا زيت الوقود الثقيل. كان يتم تحديد سعر الغاز الطبيعي كنسبة مئوية لأحد أسعار خام القياس (برنت في الأغلب على نسبة 15%) أو كنسبة مئوية من سعر زيت الوقود الثقيل، وكانت أسعار الغاز الطبيعي تحدد في ظل نظام تعاقدي طويل الأمد لمدد تصل من 10 إلى 25 سنة من التزويد مع شروط مشددة على الشاري في التسلم أو الدفع Take or Pay. هذه العقود كانت تتركز أساسا في اليابان وإلى حد أقل في كوريا الجنوبية، اللتان هما أكبر مستهلك للغاز الطبيعي المسال.

هيكلية سوق الغاز كانت تعتمد إلى حد كبير على التزويد بخطوط الانابيب مما جعلها أسواق إقليمية محددة لا يوجد فيها إمكانيات التوازن عن طريق تحويل اتجاهات التسليم، فعندما يكون هناك فائض في منطقة جغرافية معينة لا يمكن تحويل هذا الفائض لمنطقة جغرافية أخرى، في ظل سيطرة عقود طويلة المدى كان هذا يعني صعوبة تحول الشاري إلى مصادر طاقة بديلة لحين نهاية عقد تزويد الغاز الطبيعي من ناحية تجارية، بناء على هذه الفرضية فإن الطلب على الغاز الطبيعي كان مستقرا لمدة طويلة في أسواق تصريف محددة مغطاة مسبقا بالعقود طويلة المدى.

في خلال الخمس عشرون سنة التالية لسنة 1990 بدأت العقود طويلة المدى في انتهاء صلاحيتها وتزامن ذلك مع تطورين أساسيان في السوق وهما: التطور الأول، التخفيض الجوهري لتكلفة نقل الغاز الطبيعي المسال بتكبير حجم الشحنات أولا إلى ما يصل إلى 180 ألف طن أو ما يقارب 266 ألف متر مكعب للشحنة الواحدة، بعد أن كانت سفن الجيل القديم لا تتجاوز 70 ألف متر مكعب، وثانيا بتطوير موانئ استلام الغاز المسال وإيصاله بشبكات توزيع الغاز بالأنابيب الإقليمية.

أما التطور الثاني فهو تباين سعر الغاز عن تكلفة البدائل الممكنة كمصادر لتوليد الطاقة الكهربائية بما فيها الفحم أو الطاقات المتجددة، فمن ناحية الفحم فأن ربط سعر الغاز الطبيعي بالنفط جعل هناك فجوة كبيرة بين تكلفة توليد الطاقة من الفحم مقارنة بتوليدها من الغاز الطبيعي الامر الذي أدى لرجوع كثير من مستخدمي الغاز للفحم كمصدر لتوليد الكهرباء من ناحية اقتصادية، أم من ناحية الطاقات المتجددة فكان ربط سعر الغاز الطبيعي مع سعر النفط يقود إلى عدم تنافسية الغاز الطبيعي في ظل التقدم الحاصل في خفض تكاليف توليد الكهرباء من المصادر المتجددة خصوصا من مصادر طاقة الرياح وطاقة السقوط المائي.

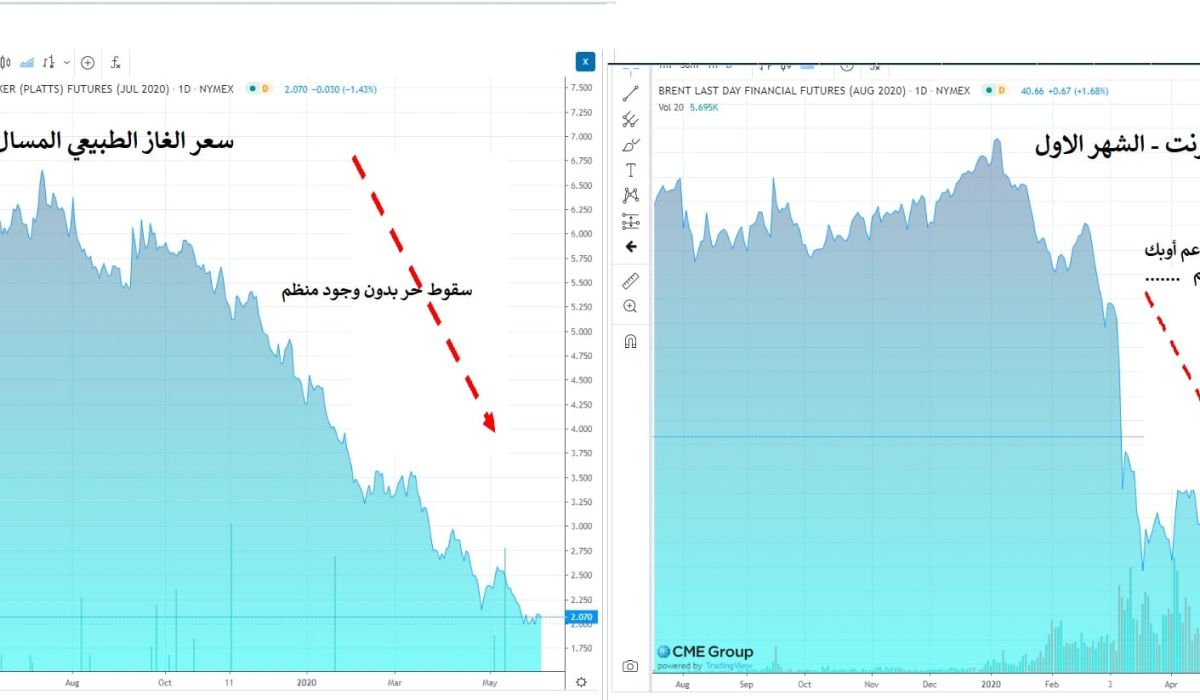

التطوران السابقان قادا إلى تخمة من الغاز الطبيعي في الأسواق العالمية بداية من سنة 2015 وهو الموعد الذي بدأت فيه العقود طويلة الأمد في الانقضاء. في ظل موجة تسونامي عالية من الامدادات الجديدة من الغاز الطبيعي المسال الذي بدأ يصل من استراليا ومن ثم الولايات المتحدة الامريكية اعتمد فيها الاستثمار على العوائد العالية التي كان يحققها الغاز الطبيعي في العقد الأول من الالفية الثانية 2000-2010 بدأت أسعار العقود الجديدة تأخذ منحيان الأول خفض السعر من 15% برنت إلى 10% برنت، أما المنحى الآخر فكان يتمثل في إصرار الشارين الجدد على فصل سعر الغاز في العقود عن سعر النفط وذلك بربطه بأسعار قياسية في الأسواق الإقليمية التي يصرف فيها انتاج الغاز الطبيعي سواء كان بنقله عن طريق الأنابيب أو عن طريق السفن.

نتكلم هنا عن خفض سعر الغاز من مستوى 12 دولار لمليون وحدة بريطانية في الفترة 2010-2015 إلي 8 دولار في الفترة 2016-2019 والآن إلى أقل من 5 دولار وخصوصا في فترة انهيار الطلب العالمي نتيجة وباء كوفيد الذي وصل فيه السعر إلى أقل من 2 دولار لمليون وحدة بريطانية.هنا يطرح سؤال، وهو هل كان بالإمكان تفادي هذا المصير لو كان هناك منظمة أوبك-غاز؟واقعيا هناك منظمة تسمى منتدى دول مصدري الغاز الطبيعي Gas Exports Countries Forum أو GECF اختصارا، ينضم إلى عضويتها العديد من الدول المصدرة للغاز وعلى رأسها قطر وروسيا إلى جانب إيران، ليبيا، مصر، ترينيداد، فنزويلا، النرويج، عمان وغيرها، هذا المنتدى أقيم في الأساس كمركز أبحاث وقاعدة بيانات للغاز الطبيعي واشترط الكثير من الأعضاء عدم تحويله إلى منظم للعرض (او كارتل) بما يشبه عمل منظمة أوبك.

منتجي الغاز الطبيعي بما فيهم ليبيا كانوا كما سبق الإشارة محميون بهيكلية أسواق تعتمد على العقود الطويلة وانحصارها إقليميا، هذه الظروف تغيرت الآن وأصبح منتجي الغاز الطبيعي تحت رحمة قوى السوق العشوائية لتنظيم عمليات الإنتاج والاستثمار. لا يمكن القول إن قوى السوق مجردة هي قوى كفؤة في هذا المجال، فتراجع سعر الغاز الطبيعي المسال تحت 2 دولار للمليون وحدة بريطانية يعني أن الكثير من المنتجين حول العالم يبيعون انتاجهم أقل من مستوى التكلفة التشغيلية، وهذا سيعني خروج الكثير منهم من السوق نتيجة عدم تمكنهم من تغطية التكاليف. ما يزيد الامر تعقيدا أن الكثير منهم مرتبط بعقود تسليم طويلة الاجل ستنتهي في العقد القادم وإذا ما أوقفوا الإنتاج المكلف فعليهم تعويض المستهلكين لشراء مصادر بديلة بنفس سعر السوق السائد.

استمرار هذا الاتجاه سيسبب صدمة كبيرة في سوق الطاقة العالمي في المستقبل القريب وستتضاعف الاثار السلبية نتيجة الركود الاقتصادي الذي سيعقب موجة جائحة كوفيد. هذا يستدعي أن يتآلف منتجو الغاز الطبيعي سواء من خلال المنتدى أو حتى من خارجه لتنظيم عمليات التزويد على المدى المتوسط وتحجيم آليات السوق العشوائي التي ستقود ليس لفشل في سوق الطاقة فحسب بل ستهدد التعافي أما من ناحية العودة السريعة لمصادر عالية التلويث مثل الفحم أو الطاقة النووية بسبب تكلفتها المنخفضة أو لتعميق الركود الاقتصادي وخلق مشاكل جسيمة في قطاعات توليد الكهرباء.