على الرغم من كون القطاع المصرفي في ليبيا هو المكون الرئيسي للقطاع المالي بالدولة، إلا أنه يظل بعيداً كل البعد عن الحداثة والتطور المطلوب الذي يمكن من خلاله النهوض بالاقتصاد الوطني والاعتماد عليه في دعم القطاع الخاص.

ويعمل في البلاد حاليا، ستة عشر مصرفًا تجاريًا محليا وأربعة مصارف متخصصة، بالإضافة إلى صندوق ضمان الودائع وثمانية عشر مكتب تمثيل لمصارف عربية وأجنبية.

قبل العام 2011 كانت المصارف الحكومية تسيطر بشكل شبه كامل على القطاع المصرفي في البلاد، لكن جهود المصرف المركزي بطرابلس بعد ذلك التاريخ ساهمت في إعادة هيكلة الجهاز المصرفي بطريقة غير كافية سمحت على الأقل في إشراك القطاع الخاص في ملكية وإدارة المصارف التجارية لغير الليبيين.

ومع ذلك، لايزال الجزء الأكبر من المصارف التجارية في البلاد تحت سيطرة الحكومة، إضافة إلى أنها تعاني كثيرا حتى في تقديم الخدمات الأساسية نتيجة تأثرها المباشر بالأوضاع غير المستقرة داخل الدولة.

أظهرت البيانات التي نشرها المصرف المركزي في طرابلس مؤخراً وجود تضخم كبير في عدد العاملين بالقطاع المصرفي حيث وصل إلى 19,387 ألف موظف. ورغم زيادة عدد فروع ووكالات المصارف التجارية ظلت الخدمة على حالها وتراجعت للأسوء في أحيان كثيرة.

تمثل عملية إصلاح القطاع المصرفي أولى الخطوات نحو الانتقال إلى وضع اقتصادي أفضل والابتعاد عن الاعتماد بشكل مستمر على إيرادات النفط خاصة في عملية التمنية داخل المجتمعات والمناطق، بدلا من البقاء في العمل على صرف المرتبات المتأخرة ووضع استثمارات داخلية لاستنزاف الأموال دون الحصول على مردود لها.

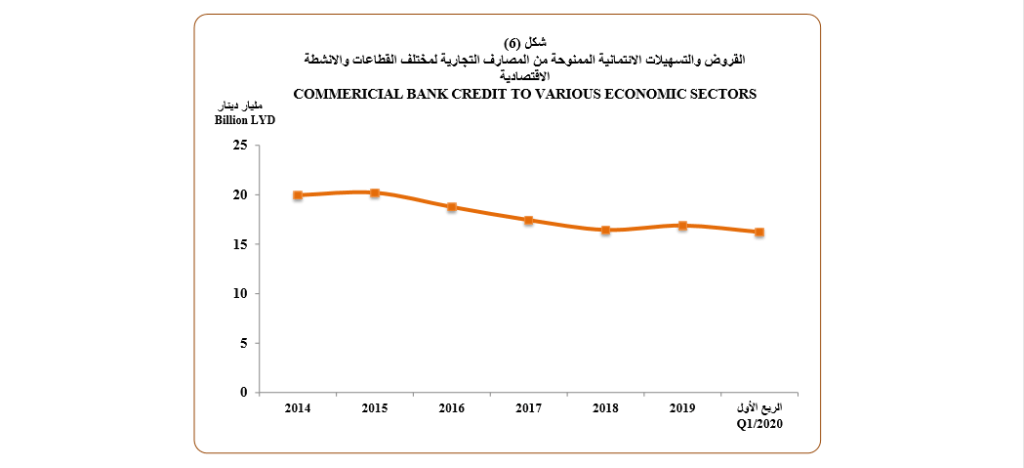

منذ العام 2009، بلغت التسهيلات المالية الممنوحة من المصارف التجارية لمختلف الأنشطة الاقتصادية 228,9 مليون دينار كانت أغلبها عبارة عن سلف اجتماعية وقروض عقارية بينما ذهبت البقية للأنشطة الاقتصادية سواء الخدمية والإنتاجية.

لم تستطع المصارف التجارية الخاصة بالتنمية على الرغم من امتلاكها للأموال إيجاد طرق أو وضع استراتيجيات للاستثمار مع القطاع الخاص في ظل القوانين القديمة التي تعيق فرص النجاح وسياسات الدولة الممنهحة لأغراض أخرى غير ربحية.

سياسات قديمة

ومع التغييرات الطفيفة التي طرأت على القوانين المنظمة للعمل المصرفي في البلاد ودخول القطاع الخاص للسوق المصرفي، إلا أن درجة التركز المصرفي توضح وفق البيانات والإحصاءات من مركزي طرابلس بأن عددًا قليلا من المصارف التجارية يستأثر بالنسبة الأكبر من النشاط المصرفي سواء من حيث الأصول أو الودائع أو الائتمان والتي مصدرها في الغالب المرتبات التي تدفعها الحكومة و تقدر شهرياً بأكثر من 2.750 مليار دينار.

بينما تعمل المصارف الخاصة على الاتجاه نحو الاستثمار والتعاون مع القطاع الخاص، لاتزال المصارف التجارية الحكومية غير قادرة على تغيير نهجها، في ظل تقييدها بالقوانين وسياسات الدولة والمركزي.

ويتفق المحللين الاقتصاديين تحدثوا إلى صحيفة صدى الاقتصادية، بأن القوانين والإجراءات المعمول بها تعيق عمل المصارف وتجعلها غير قادرة على تحقيق الفائدة خاصة مع القانون رقم 1 لسنة 2013، بشأن منع المعاملات الربوية الذي كانت له آثار سلبية على نتائج أعمال القطاع المصرفي وعلى دورها في تحقيق الاستقرار النقدي من خلال الحد من معدلات التضخم وتقليص حجم المعروض النقدي الذي يفوق 34 مليار دينار في ظل فشل الحكومة في تطوير نظام الصيرفة الإسلامية.

أدى القانون إضافة لعوامل أخرى إلى تمادي الحكومة في اعتمادها على القروض المصرفية دون أن تتحمل أي أعباء في شكل فوائد رغم حجم الدين أو القروض التي تجاوزت 100 مليار دينار للحكومتين في شرق البلاد وغربها.

وقال الخبير المصرفي عادل الكيلاني إن القوانين والتشريعات المتعلقة بالقطاع المصرفي الليبي لازالت بعيدة عن تلبية طموحات القطاع ولا تتناسب مع التطور الحاصل في الصناعة المصرفية وحجم العمليات المصرفية الحديثة.

وأضاف: القانون رقم 46 لسنة 2012 على سبيل المثال، يكتنفه الكثير من القصور في تلبية طموحات القطاع المصرفي الليبي، خصوصاً مع التطور الكبير في التكنولوجيا المالية الذي حدث خلال العقد الأخير، إضافة إلى علاقة المصرف المركزي مع المصارف التجارية والمصارف الإسلامية التي بدأت الانتشار خلال الخمس سنوات الأخيرة.

ما يحتاجه القطاع المصرفي وفق الكيلاني مجموعة من القوانين مثل قانون النقد والائتمان، وقانون المصارف الإسلامية وقانون الخدمات المالية، إضافة إلى بعض التعديلات للقوانين الداعمة المتعلقة بالملكية والتسجيل العقاري وتشجيع الاستثمار.

في السابق اقتصرت برامج التنمية أو الاستثمار التي كان جزء منها يذهب للمشاريع الاجتماعية عبر مصارف التجارة والتنمية ومصرف الإدخار والاستثمار العقاري والمصرف الريفي، إضافة إلى المصرف الزراعي، لكنها رغم ذلك لم تحقق نجاحات تذكر نتيجة السياسات غير الربحية التي كانت تتبعها تلك المصارف. مع ذلك ينظر لتلك المصارف على أنها يمكن أن تكون نواة للانطلاق في إعادة إنشاء مصارف تنموية تساهم في النهضة الاقتصادية للبلاد.

ركيزة أساسية

وقال الخبير الاقتصادي نورالدين حبارات إن هناك ضرورة ملحة لإصلاح القطاع المصرفي في البلاد نتيجة لإن القطاع المصرفي هو العمود الفقري لأي اقتصاد ناجح، حيث لا يمكن لنا تخيل نجاح للاقتصاد الوطني دون وجود قطاع مصرفي متطور.

وأوضح حبارات في تصريح خاص لصحيفة صدى الاقتصادية، بأن القطاع المصرفي هو الأساس أو الركيزة الأهم لنجاح سوق الأوراق المالية أو البورصة وأيضا فيما يتعلق ببرامج الشراكة ببن القطاع العام والخاص.

وأضاف: يجب أن ينفتح القطاع المصرفي على العالم الخارجي عبر استقطاب ومشاركته رؤوس الأموال الأجنبية، بينما على الجهات المختصة تطوير وإقرار التشريعات اللازمة لتفعيل هذا الجانب. لكن الأهم من ذلك يجب أن يعمل القطاع المصرفي بعقلية الربحية من خلال زيادة معدل العائد على الأصول والعائد على السهم وزيادة نسبة الإقراض إلى الودائع و تعزيز احتياطياته على الأقل في المرحلة المقبلة.

خلق الأموال

ويعتقد حبارات بأنه كان من المفترض على المصارف الاعتماد على نفسها في خلق النقود أو ما يعرف ب money creation وذلك عبر خلق الإتمان وتحفيز الإدخار ولكن في المقابل يجب أن نعترف بأن القانون والتعديلات الأخيرة التي حدثت بعد العام 2011 تعيق هذا الخيار.

كل ذلك لا يمكن أن يتحقق إلا من خلال رفع وتطوير قدرة وكفاءة الكوادر المصرفية من خلال التدريب المكتف وتفعيل الوسائل التقنية بالانتقال نحو الحداثة وتقليل عدد الكادر البشري الذي يشكل ما يشبه البطالة المقنعة والتي أصبحت سمة كل القطاع الحكومي في البلاد.

وأشار الكيلاني في مقابلة مع صحيفة صدى الاقتصادية، إن المصارف التجارية كانت معتمدة على منح الائتمان والتسهيلات الائتمانية في السابق، حتى صدور القانون رقم 1 لسنة 2013 القاضي بمنع التعامل بالفوائد المصرفية والذي أوقف عمل المصارف بنظام الفوائد، ولم تستطع المصارف إيجاد بدائل تمويلية تتوافق مع أحكام الشريعة الإسلامية.

وأضاف الكيلاني بأن المصارف حالياً لا يوجد لديها رؤية أو أهداف تحدد مسيرة عملها أو إيجاد حلول للحصول على إيرادات، وبالتالي لاتسطيع المساهمة في أي عملية تنموية داخل البلاد أو مساعدة نفسها للتطور، نتيجة لوجود عدة أسباب تتعلق بالقطاع المصرفي الليبي وأسباب أخرى تتعلق بالبيئة المحيطة بالقطاع.

مكاتب سمسرة!

ويعتقد الخبير المصرفي بأنه وفي واقع الأمر يعيش القطاع المصرفي عموماً والمصارف التجارية على وجه الخصوص، أصعب مراحلها خلال العشر سنوات الماضية حيث أصبح القطاع فاقد للقدرة على العمل بحرفية وبشكل يتناسب مع الدور المطلوب منه، خصوصاً أمام الانقسام الحاصل في مصرف ليبيا المركزي وغياب دور المصرف المركزي في الإشراف والرقابة والتوجيه للمصارف التجاري، الأمر الذي فاقم الوضع وجعلها أشبه بمكاتب سمسرة عملات من أنها مصارف تجارية.

ويرى الكيلاني بأن القطاع المصرفي يعاني حالة من انعدام الثقة بينه وبين العملاء والمتعاملين الآخرين وضعف الثقة بين مكونات القطاع المصرفي نفسه، إضافة إلى ضعف السلطة الاشرافية والرقابية المتمثل في المصرف المركزي. كل هذه الأمور ستشكل تحدي حقيقي للقطاع المصرفي لاحداث إصلاح عاجل على الأقل للفترة المقبلة.

في حال تحصل على الوقت، يمكن للقطاع المصرفي أن يتعافى ويتحسن ويصبح أيضاً قادرًا على لعب دوره في دعم عملية الاستثمار والتنمية ودعم القطاع الخاص، بشرط أن تضع الدولة أو المسؤلين في المؤسسة المالية خطط أستراتيجية وتكليف عناصر مصرفية تحمل رؤية وقادرة على صناعة التغيير، وأن تقفز بالقطاع المصرفي خطوات للأمام خصوصاً أن المصارف الليبية بقدر ماتعاني من تحديات هناك ايجابيات يمكن البناء عليها، وفق اعتقاد الكيلاني.