كتب: الخبير في اقتصاديات النقل البحري د. عبد الله ونيس الترهوني

يعاني الليبيون ضنك العيش في شهر رمضان الفضيل، ومرد ذلك هو الأسعار الملتهبة للسلع (التضخم)، حيث وصل سعر طبق البيض لسبع وعشرون ديناراً، وسعر كيلو لحم البقر الوطني التسعون ديناراً للكيلو الواحد، في حين عاد زيت الطعام للظهور على أرفف المحلات بعد اقل من شهر من اختفائه التام وذلك بسبب إجراء حكومي لم يكن مبرراً من الأساس من جهة، وجشع التجار من جهة أخرى، ومع ذلك فإن سعر لتر زيت الطعام المستورد قد وصل الخمسة عشر دينارا، في حين ظل سعر الدولار الأمريكي يحوم حول عشر دنانير لكل دولار امريكي واحد، ودون انخفاض هذا الرقم فإن ثمن السلع المستوردة سيطل مرتفعاً هو الآخر.

أرى أن المشكلة في ليبيا تبدأ من المصرف المركزي ولا تنتهي عنده، فالمصرف المركزي هو من يدير السياسة النقدية ولا يتبع الحكومة بأي حال من الأحوال، وفي أحسن الأحوال يقوم المصرف المركزي الليبي باقراض الحكومة بضمان عوائد تصدير النفط والرسوم والعوائد السيادية ضرائب، جمارك استثمارات الخ) وهذا هو بيت القصيد الذي لا يدركه البعض.

لكي نلتمس أول خيوط الحل في أزمة المعيشة في ليبيا سأعود بكم للوراء وبالتحديد للعام 2020 عندما أشرت في مقال إلى أن المشكلة في ليبيا تكمن في عدم وضوح وتكامل السياسات، ما نتج عنها تضارب الآليات والبرامج وتداخل الاختصاصات، وبالتالي صارت جميع أجهزة الدولة تعمل في جزر منعزلة عن بعضها البعض، كما أن الانقسام السياسي منذ منتصف العام 2014 قد فاقم الازمة بل وزاد من حدتها عاماً عن عام، أضف إلى ذلك أن لجنة السياسات بمجلس الوزراء الموحد وغير المنقسم لم تنعقد منذ 2010 وفي قادم الأسطر سأركز على السياسات النقدية كونها أهم أسباب أزمة المعيشة في دولة ليبيا اليوم.

إننا نعني بالسياسات النقدية هو عملية استخدام مجموعة من الأدوات والسياسات الهادفة إلى التأثير على المعروض النقدي بشكل خاص واحتواء التضخم والأداء الاقتصادي بشكل عام، ويختص البنك المركزي برسم وتنفيذ السياسة النقدية، وتهدف السياسة النقدية لتحقيق معدلات نمو عالية وتحقيق استقرار سعر النقد وخلق توازن في ميزان المدفوعات، ولتحقيق ذلك تستخدم السياسة النقدية أدوات منها ما هو تدخل عام ويشمل سياسة التدخل في الأسواق النقدية، والاحتياطات الالزامية، ومنها ماهو تدخل مباشر سياسات مباشرة كوضع إطار عام للائتمان تأطير الائتمان)، وبالتالي فإن السؤال الذي يطرح نفسه هو أين المصرف المركزي الليبي من كل هذا؟.

تشمل السياسات النقدية أيضاً إدارة السيولة المحلية عرض النقود، والاستقرار النقدي، وقياس وإدارة معدلات التضخم، وإدارة سعر صرف العملة المحلية مقابل العملات الأجنبية، وإدارة الإحتياطي النقدي المتاح لدى البنك المركزي، ولابد أن تتماشى السياسة النقدية مع السياسة المالية وليس العكس السياسة المالية هي أوجه الاتفاق الحكومي الذي يتم عن طريق وزارة المالية، وبحسب إحصائية رسمية لمصرف ليبيا المركزي فقد قفزت كمية المعروض من النقود الى أعلى مستوى لها على الاطلاق بنهاية العام 2025 وعند 190 مليار دينار ليبي، وهذا الرقم أكبر من قدرة الاقتصاد الليبي، وأنه كافي لابتلاع أي كمية من الدولارات يتم ضخها في السوق، وبالتالي استمرار ارتفاع سعر الدولار في السوق الموازي بمرور الوقت، وفي مقابل ذلك نجح مصرف ليبيا المركزي نجاحاً يتيماً في جعل الليبيون يتحولون الى استعمال وسائل الدفع الالكتروني بدلاً من استعمال الكاش (إدارة النقود).

من جانبه، يرى الدكتور محمد ابو سنينة أن أخطر ما يهدد الاقتصاد الليبي الليبي ويزيد من معدلات الفقر ويضرب القوة الشرائية للدينار هو التضخم أي الارتفاع الكبير والمستمر في اسعار السلع والخدمات، وقد بدأت مؤشراته في الظهور، ولن يتوقف طالما تم الإبقاء على نفس سياسات وإجراءات المصرف المركزي ومازاد الطين بلة هو اعتماد شركات صرافة لبيع الدولار الأمريكي، والذي يعني وبكل صراحة إقرار أسعار متعددة للدولار الأمريكي وإقرار صريح من الدولة بشرعية السوق السوداء الجدير بالذكر أن مصرف ليبيا المركزي لم يستخدم من ادواته الا أداة واحدة منذ العام 2018 الا وهي سعر الصرف، وأضاف بوسنينة أن الاستمرار في طباعة العملة الورقية ، مع ضعف الثقة في القطاع المصرفي ، بذريعة حل مشكلة السيولة، في ظل انقلات الإنفاق العام: يشكل سياق يقوض أي سياسة نقدية ناجعة لتحقيق الاستقرار في المستوى العام للأسعار، ويطلق العنان للتضخم الجامح أما السياسة التجارية والتي ترسمها وزارة الاقتصاد وتنفذها بالتعاون مع وزارة المالية والمصرف المركزي، ونعني بالسياسة التجارية جميع الأدوات والاجراءات التي تتخذها الدولة في نطاق تعاملها الخارجي لتحقيق اهدافها الاقتصادية وذلك من خلال الحد من الواردات و تشجيع الصادرات، وجذب رؤوس الأموال الخارجية للاستثمار في داخل البلد والإعانات…. الخ، ومن بين عدد من آليات وأساليب، وأنظمة السياسة التجارية على سبيل الذكر لا الحصر نظام الحمائية التجارية، والتعريفة الجمركية وهي نوع من الأساليب السعرية، ونظام الحصص وهو نوع من الأساليب الكمية، ونظام الإعانات للمنتجات المحلية، بالإضافة إلى الأساليب الإدارية المتعلقة بمنح تراخيص الاستيراد.

لقد شهدنا على مدى خمس سنوات تخبطاً كبيراً في السياسة التجارية لدولة ليبيا لعل آخرها هو تسعير جبري لسلعة زيت الطعام قبل أن يتم تدارك ذلك ليعود زيت الطعام الى ارفف المحلات ولكن بسعر اغلى مما كان عليه قبل تحديد سعره، وكان الاجدر بوزارة الاقتصاد فرض إحلال توفير السلع الأجنبية (بسلع محلية يكون الموردين الحاليين) هم أساسها بالأخص توطين صناعتي تكرير الزيوت النباتية ومعاجين الطماطم)، وقبل ساعات من هذا التدارك انتشر خبر عبر منصات التواصل الاجتماعي مفاده اتفاق بين المصرف المركزي والتجار لاستيراد 2.5 مليون صندوق زيت بمبلغ 100 مليون دولار، واذا صح هذا الخبر فإن المصرف المركزي قد صار (يدير سياستين اقتصاديتن في نفس الوقت النقدية والتجارية)، والأنكى من كل هذا هو اختصار معاناة الليبيين اليومية في زيت الطعام فقط.

عود على بدء أرى أن المشكلة الاقتصادية في ليبيا هي بسبب الربع والذي نتج عنه وجود قنوات متعددة الصرف المنفلت وغير المنضبط وغياب قانون ميزانية صادر عن السلطة التشريعية يوضح مصادر الإيراد وقيمتها واوجه الاتفاق، بالإضافة لطباعة عملة محلية بعشوائية واكبر من حجم الاقتصاد الفعلي، وغياب النموذج الاقتصادي للدولة، مع ظهور أعراض التضخم الجامع الذي قد يخرج عن السيطرة، ومن جانبه يرى الدكتور محمد الشحاتي أن ليبيا لن تخرج من أزمتها المالية خلال العام الجاري إلا بالاستدانة، والذي يكون من الاحتياطي العام بالمصرف المركزي او من السوق المحلي (المصارف التجارية)، فالاستدانة الدولارية من السوق المحلي ستمنع الاستدانة الخارجية وتفيد المستثمر المحلي بدلا من المستثمر الخارجي.

ختاماً، إن الاكتفاء بردات الفعل أو علاج الاعراض فقط وتجاهل أساس المشكلة سيأتي بنتائج فورية ثم ما يلبث أن يعمق المشكلة الأصلية، وبالتالي وجب أن تكون المعالجات جذرية، والذي يتم من خلال إصدار قانون ميزانية واحدة معتمدة لا تتعدى الدخل القومي، ولا تتجاوز الطاقة الاستيعابية للاقتصاد، وضرورة الحد من الإنفاق المفرط، والتوقف فوراً عن طباعة النقود وضخها في السوق، وحصر بيع الدولار الأمريكي من خلال المصارف التجارية وتقليل الفجوة السعرية له تدريجياً.

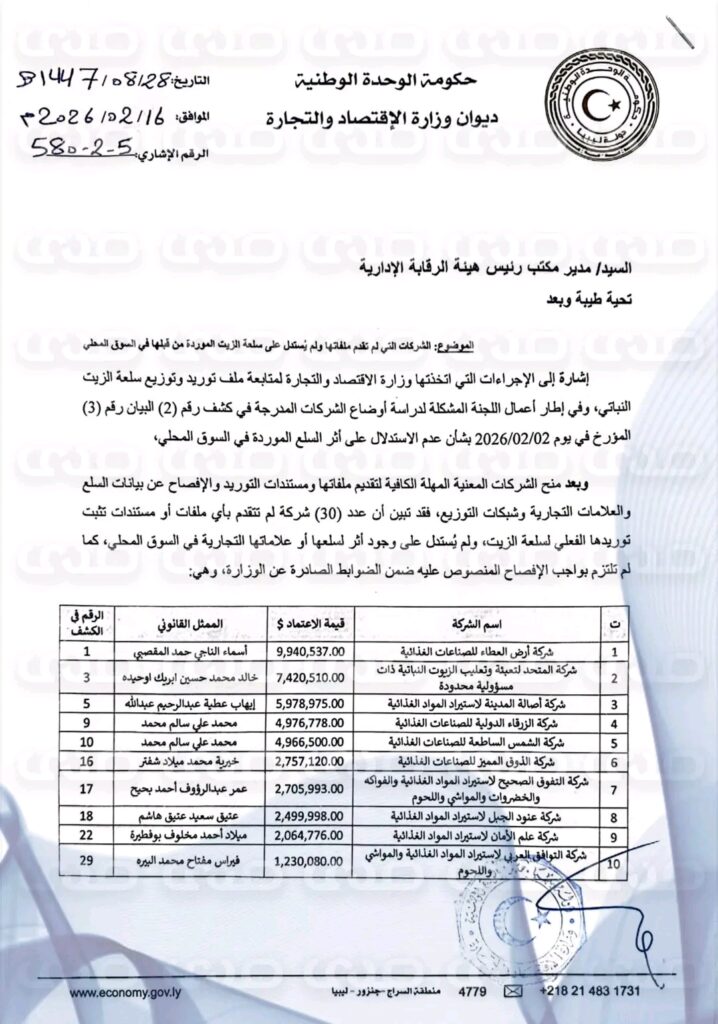

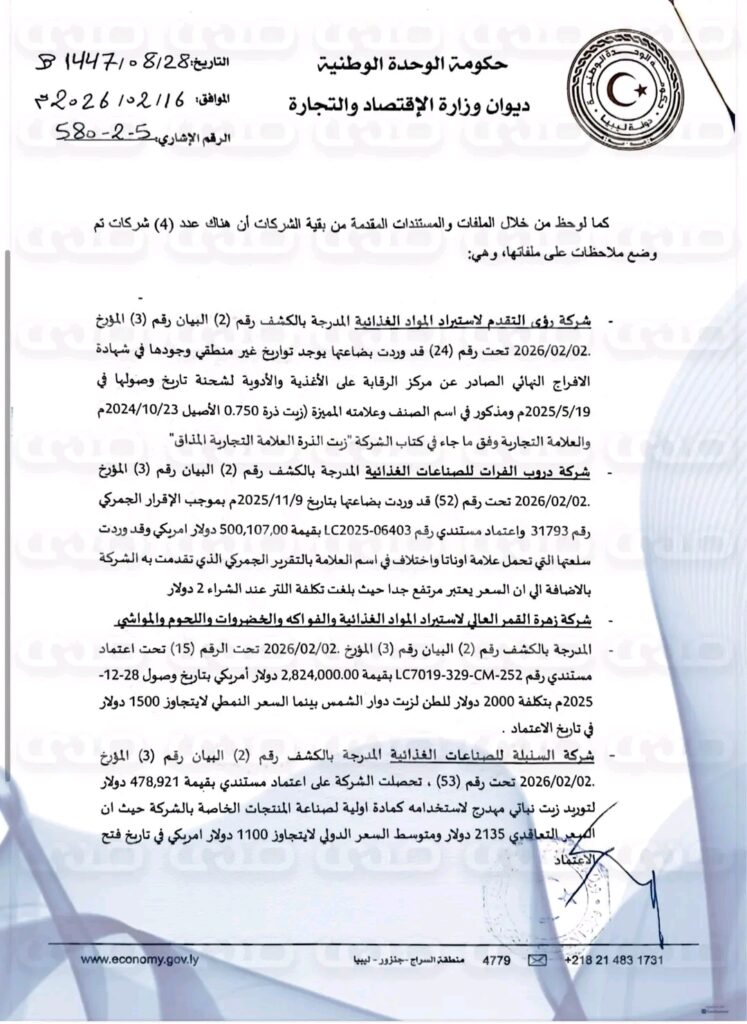

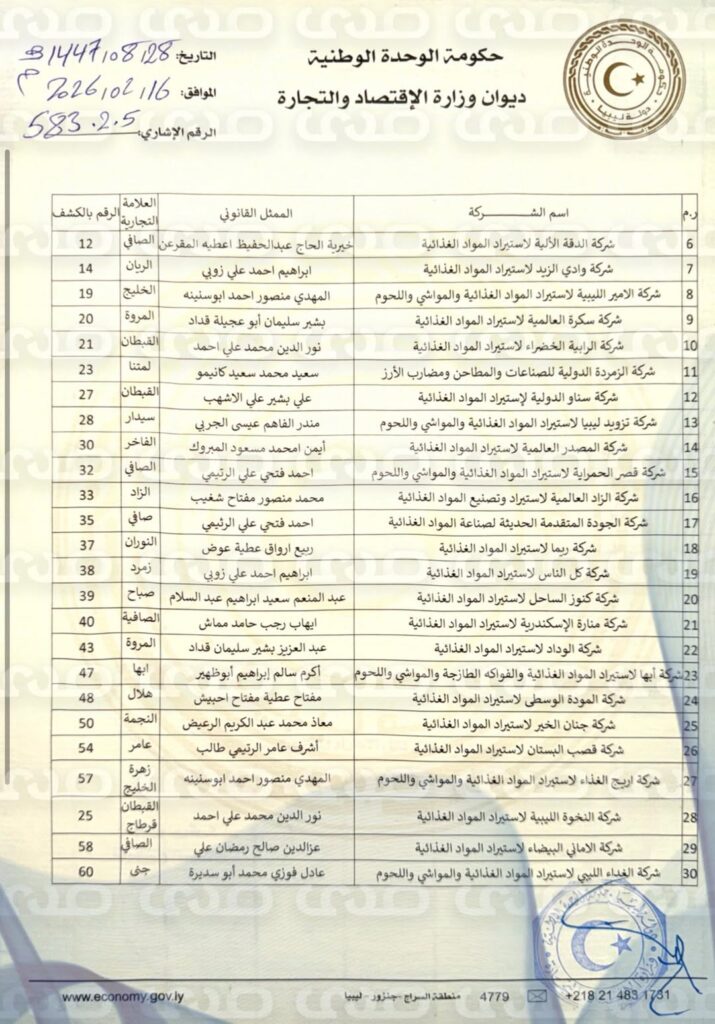

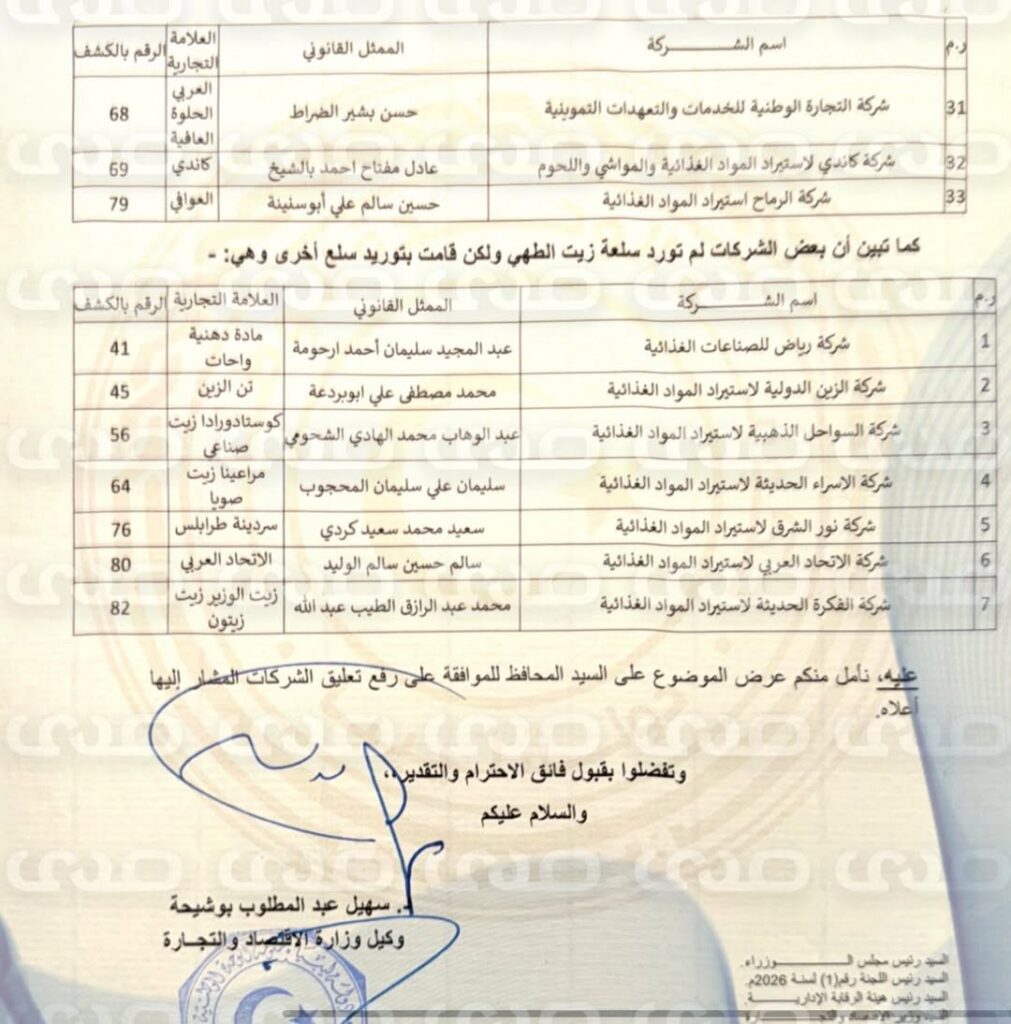

تحصلت صحيفة صدى الاقتصادية حصرياً على مراسلة وكيل وزارة الاقتصاد بحكومة الوحدة الوطنية “سهيل أبوشيحة” إلى الرقابة الإدارية، وذلك بشأن عدم الاستدلال على اثر السلع الموردة في السوق المحلي، وبعد منح الشركات المعنية المهلة الكافية لتقديم ملفاتها ومستندات التوريد والإفصاح عن بيانات السلع والعلامات التجارية وشبكات التوزيع، فقد تبين أن عدد (30) شركة لم تتقدم بأي ملفات أو مستندات تثبت توريدها الفعلي لسلعة الزيت، ولم يُستدل على وجود أثر لسلعها أو علاماتها التجارية في السوق المحلي.

عليه نأمل منكم نأمل من سيادتكم التفضل بالعرض على السيد رئيس هيئة الرقابة الإدارية باتخاذ ما ترونه مناسباً من إجراءات رقابية، وفتح تحقيق إداري وفني للتحقق من مدى التزام الشركات المذكورة بأحكام القانون، وبيان أوجه القصور أو المخالفات إن وجدت واتخاذ الإجراءات القانونية اللازمة حيالها.

خاص… أبوشيحة يحيل إلى الرقابة الإدارية قائمة ب30 شركة مشبوهة ويطالبها بالتحقيق .. تابع التفاصيل 1خاص… أبوشيحة يحيل إلى الرقابة الإدارية قائمة ب30 شركة مشبوهة ويطالبها بالتحقيق .. تابع التفاصيل 2خاص… أبوشيحة يحيل إلى الرقابة الإدارية قائمة ب30 شركة مشبوهة ويطالبها بالتحقيق .. تابع التفاصيل 3خاص… أبوشيحة يحيل إلى الرقابة الإدارية قائمة ب30 شركة مشبوهة ويطالبها بالتحقيق .. تابع التفاصيل 4

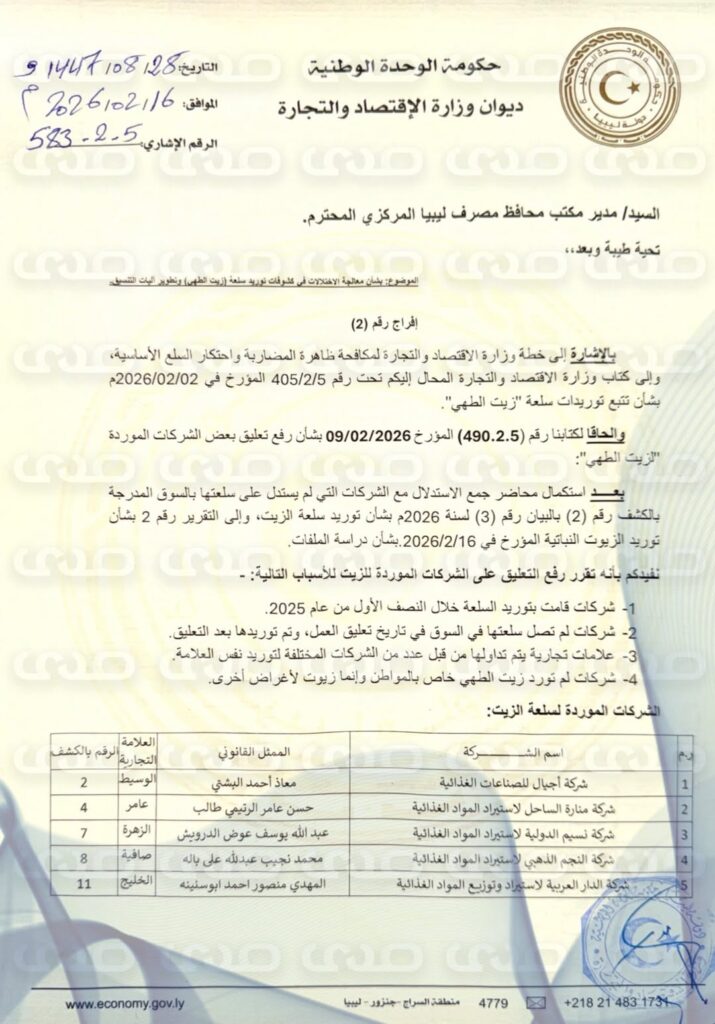

تحصلت صحيفة صدى الاقتصادية حصرياً على مراسلة وزارة الاقتصاد بحكومة الوحدة الوطنية إلى مصرف ليبيا المركزي بشأن رفع تعليق بعض الشركات الموردة لزيت الطهي .

حيث نص القرار على تعليق الشركات الموردة لزيت الطهي وذلك لأسباب أن الشركات قامت بتوريد السلعة خلال النصف الأول من عام 2025، وكذلك شركات لم تصل سلعتها في السوق في تاريخ تعليق العمل، وتم توريدها بعد التعليق.

إلى جانب علامات تجارية يتم تداولها من قبل عدد من الشركات المختلفة لتوريد نفس العلامة، وأيضاً شركات لم تورد زيت الطهي خاص بالمواطن وإنما زيوت لأغراض أخرى.

خاص.. بعد فشل "الحويج" في ضبط تسعيرة الزيت .. الاقتصاد ترفع التجميد عن الشركات التي اتهمها بالمضاربة 5خاص.. بعد فشل "الحويج" في ضبط تسعيرة الزيت .. الاقتصاد ترفع التجميد عن الشركات التي اتهمها بالمضاربة 6خاص.. بعد فشل "الحويج" في ضبط تسعيرة الزيت .. الاقتصاد ترفع التجميد عن الشركات التي اتهمها بالمضاربة 7

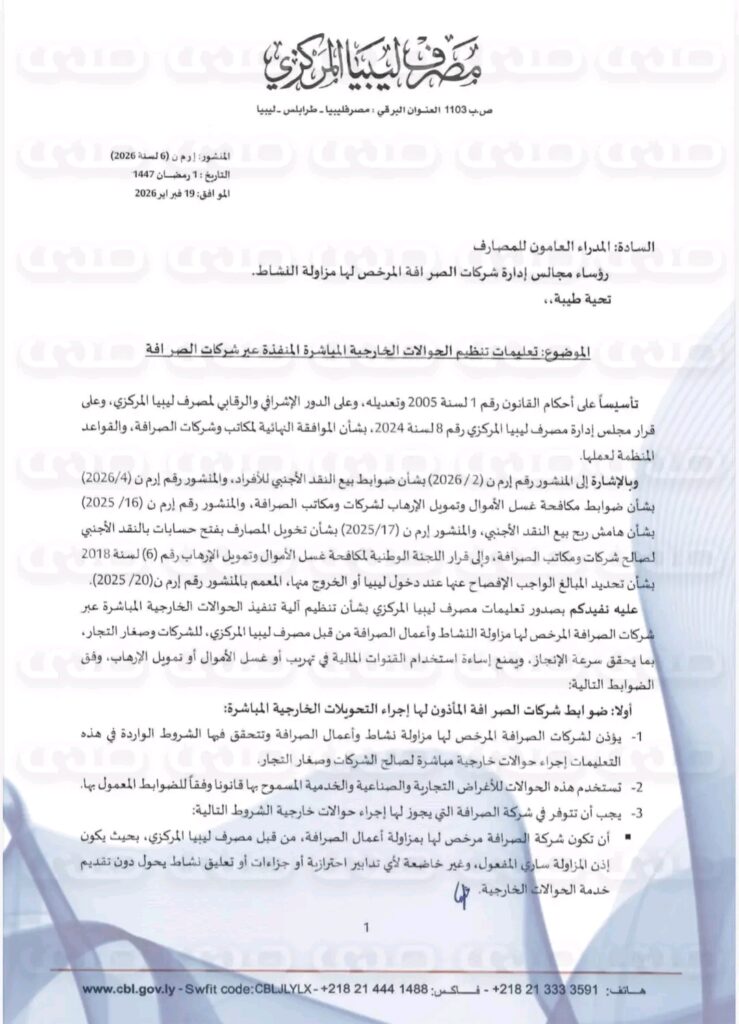

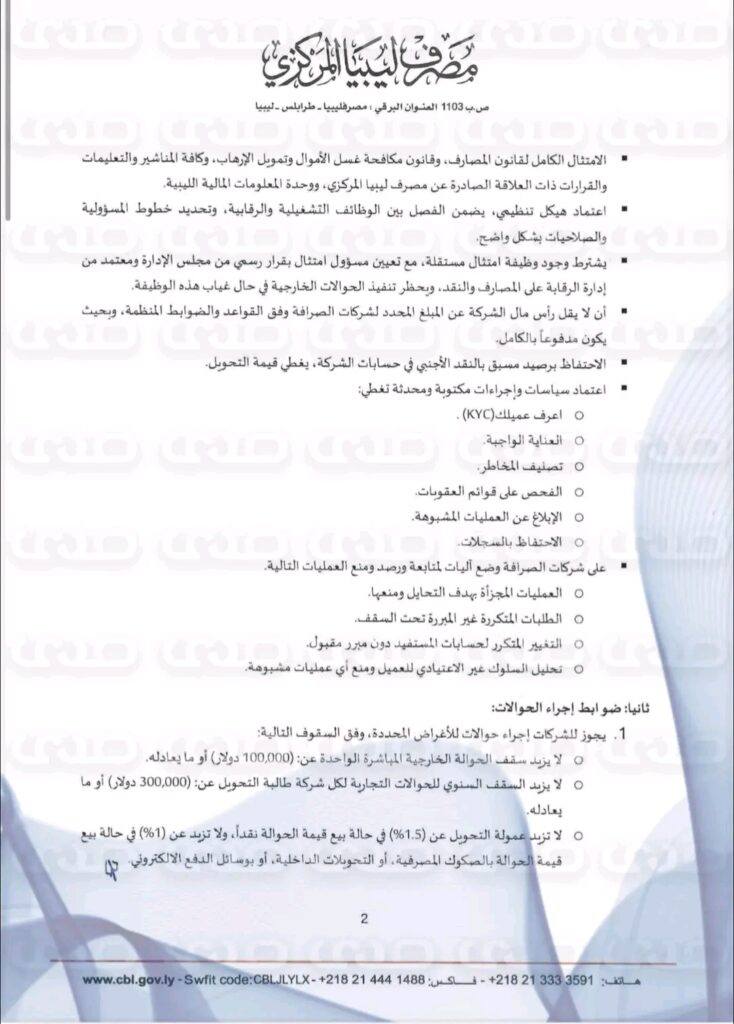

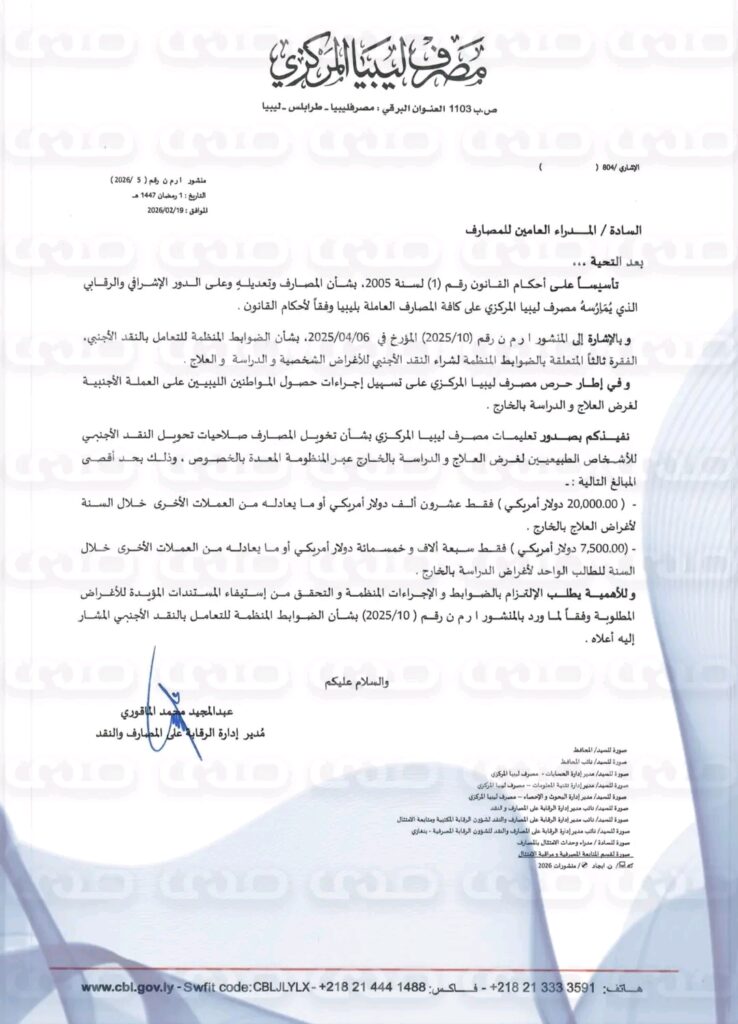

تحصلت صحيفة صدى الاقتصادية على مراسلة مصرف ليبيا المركزي بشأن رفع سقف العلاج بالدولار إلى 20 ألف دولار، حيث يسمح لشركات الصرافة بتحويلات خارجية لصغار التجار بقيمة 100 ألف دولار للحوالة و300 ألف في السنة.

وذلك يؤذن لشركات الصرافة المرخص لها مزاولة نشاط وأعمال الصرافة وتتحقق فيها الشروط الواردة في هذه التعليمات إجراء حوالات خارجية مباشرة لصالح الشركات وصغار التجار

وأيضاً تستخدم هذه الحوالات للأغراض التجارية والصناعية والخدمية المسموح بها قانونا وفقاً للضوابط المعمول بها، حيث يجب أن تتوفر في شركة الصرافة التي يجوز لها إجراء حوالات خارجية الشروط التالية:

إضافة إلى أن تكون شركة الصرافة مرخص لها بمزاولة أعمال الصرافة من قبل مصرف ليبيا المركزي، بحيث يكون إذن المزاولة ساري المفعول، وغير خاضعة لأي تدابير احترازية أو جزاءات أو تعليق نشاط يحول دون تقديم خدمة الحوالات الخارجية.

خاص.. تأكيداً لما نشرته صدى.. المركزي يرفع سقف العلاج بالدولار إلى 20 ألف دولار مع عدة تفاصيل 8خاص.. تأكيداً لما نشرته صدى.. المركزي يرفع سقف العلاج بالدولار إلى 20 ألف دولار مع عدة تفاصيل 9خاص.. تأكيداً لما نشرته صدى.. المركزي يرفع سقف العلاج بالدولار إلى 20 ألف دولار مع عدة تفاصيل 10خاص.. تأكيداً لما نشرته صدى.. المركزي يرفع سقف العلاج بالدولار إلى 20 ألف دولار مع عدة تفاصيل 11خاص.. تأكيداً لما نشرته صدى.. المركزي يرفع سقف العلاج بالدولار إلى 20 ألف دولار مع عدة تفاصيل 12خاص.. تأكيداً لما نشرته صدى.. المركزي يرفع سقف العلاج بالدولار إلى 20 ألف دولار مع عدة تفاصيل 13خاص.. تأكيداً لما نشرته صدى.. المركزي يرفع سقف العلاج بالدولار إلى 20 ألف دولار مع عدة تفاصيل 14

لماذا المصرف المركزي ألغى نشاط المصارف التجارية من بيع وشراء العملات الأجنبية وقام بمنحها لشركات ومكاتب الصرافة؟

هل المصرف المركزي هو أيضاً فقد الثقة في المصارف التجارية العامة والخاصة كما فقدها التجار ورجال الأعمال والمواطنين وأصبحوا يكنزون اموالهم في خزائنهم والتي بسببها فقدنا فيها السيولة وفقدنا الفئات النقدية التي تم سحبها بطريقه مصلحية الغرض منها تدفق السيولة داخل الدولة الليبية الغرض منها انعاش عملة الدولار على حساب المواطن الغلبان، وللعلم أنه عندما سُحبت عملة الخمسين لم تكن هناك أزمة سيولة كبيرة ولكن عندما تم سحب فئة العشرين لأنها الأكثر تداولا بين الناس وأكثر كمية هنا حدثت أزمة السيولة بعكس فئة الخمسين لأنها كانت للاكتناز، المصرف المركزي سحب (47) مليار دينار من الفئتين وكان يجب ترجيع فئات بديلة إلى السوق للتداول لأن المادة (34) من القانون رقم (1) لسنة 2005 تقول يجب أن ترجع فئات أو اصدارات جديدة مقابل ما تم سحبه من السوق النقدي.

السؤال التاني هل المصرف المركزي فعلاً فقد السيطرة على المصارف التجارية وخاصة الخاصة منها بسبب تغول التجار والمضاربين نتيجة الفساد المستشري في المصارف العامة وسيطرت بعض التجار والمضاربين الفاسدين وأصحاب المصارف الخاصة على الاعتمادات والاستحواذ على عُملة الدولار في القطاع المصرفي والمالي.

السؤال الثالث هل ثم شرعنه هؤلاء المضاربين وبعض التجار ورجال الأعمال الفاسدين الذي كانوا يسيطرون ويديرون ويتحكمون في السوق الموازي فقرر المصرف المركزي إدماجهم في القطاع المصرفي من خلال شركات الصرافة؟

وبذلك الذين كانوا يشتروا ويبيعوا في الدولار لليبيين تحت جدار المصرف المركزي والذين كانوا يضاربون وكانوا السبب في انهيار العملة الوطنية وكانوا يعبثون بمعيشة ولقمة المواطن الليبي هم الذين تمت شرعنتهم بالقانون وأصبح لديهم ختم وتصريحات ونفوذ على هيئة شركة صرافة .

وهل يتحصل المواطن الليبي على الدولار قبل أن تتحصل عائلة وأقارب وأصدقاء صاحب شركة الصرافة على الدولار أم سوف توزع سلعة الدولار بالعدالة ؟ * كلنا نعلم أن مكاتب الصرافة تتبع المصارف العاملة في البلد، عندما تسافر إلى أية دولة، مثلا تونس عند ما تصل المطار وتنزل إلى الصالة الأرضية ترى مكاتب الصرافة باسم المصارف العاملة في تونس التي تتبعها مثلا مصرف الزيتونة، المصرف الفلاحي التونسي، مصرف الإسكان .. الخ.

إذاً مكاتب الصرافة يجب أن تكون تابعة للمصارف العامل في البلد الذى فيه حسابك ورقم حسابك ورصيدك المصرفي والرقم الوطني و ( KYC) أعرف زبونك وهى أسهل للمراقبة من المصارف التجارية وحتى المصرف المركزي، هذا بالإضافة عندما تريد ان تشترى عملة الدولار سوف يمنحك المصرف بسعر الصرف الرسمي 6.40 وليس بها مش ربح 4% في السحب النقدي و 2.5% على التحويل البنكي، وبذلك يستفيد المصرف المركزي بهذا الها مش بغياب المصارف التجارية.

النقطة الأخيرة – أمريكا الآن تفرض على المصرف المركزي سياسة شراء عملتها بمبلغ (600) مليون دولار شهريا، وهي كذلك سوف تفرض عليك فوائد على هذا المبالغ وسوف تكون الدولة ملزمة بترجيع هذه المبالغ مع فوائدها، هل يستطيع المصرف المركزي ترجيعها بعد ما يتم تداول هذه المبالغ على الليبيين؟ والسؤال المهم هل تُرجع هذه المبالغ إلى المصرف المركزي أم تذهب إلى خزائن المضاربين كما ذهبت في الماضي، وكيف العمل عندما ينخفض سعر صرف الدينار الليبي؟.

أمريكا هي الرابح الوحيد وهى كعادتها تقوم بتصدير عملة الدولار إلى الدول التي تعانى من أزمات مالية اقتصادية وهذه صارت في العراق والصومال ولبنان ما هو اليوم حال العراق الذي يستجدى غذائه مقابل النفط، حيث أمريكا متواجدة ومتمركزة على حقول النفط وكذلك في سوريا في دير الزور.

نتمنى من الله عز وجل أن لا يكون بيع (600) مليون دولار شهريا إلى المصرف المركزي الهدف منه إفتعال أزمة مالية واقتصادية من طرف أمريكا الغرض منها سلب الإرادة السياسية والاقتصادية والسرقة والاستحواذ على قوت الليبيين.

قال رئيس الحكومة الليبية أسامة حماد إن رئيس حكومة الوحدة الوطنية عبد الحميد الدبيبة يحاول تضليل الرأي العام، ويقوم بابتزاز المؤسسات السيادية والمالية للحصول على تمويل خارج إطار القانون.

وأضاف أن الدبيبة يتحدث عن الدين العام بشكل متناقض، إذ يقول مرة بوجوده ومرة بنفيه، مؤكدًا أن ما يُتداول ليس دينًا عامًا بل “دين محاسبة”، وأن الدين العام يكون خلال فترة حكومة شرعية منتخبة، مثل المؤتمر الوطني برئاسة عبدالله الثني.

وأوضح حماد أن هناك خللًا تنفيذيًا بينه وبين الدبيبة، مشيرًا إلى استمرار صرف الأموال سنويًا ورفع مخصصات الإعمار والبناء، دون أن يرى المواطنون نتائج ملموسة على أرض الواقع.

وأكد حماد أن الدبيبة مخالف لكل التشريعات، وأن الجميع سيخضع للمحاسبة، مضيفًا: “حتى لو قمنا بإقرار دين عام، فقد تم ذلك وفق القانون، ونصرف وفق قاعدة مالية”.

كما طمأن الليبيين بأن مصرف ليبيا المركزي أكد أن الاحتياطي العام في ازدياد وليس في تراجع، وذلك بحسب شهادة مجلس إدارة المصرف، موضحًا أنهم حاولوا معالجة الوضع وعقدوا اجتماعات مع الدبيبة للوصول إلى حل.

وأشار حماد إلى أن جميع أحكام القضاء مؤيدة لحكومته، مؤكدًا أنهم ما زالوا موجودين ويأملون أن يسلك الدبيبة اتجاهًا واحدًا لمعالجة ما تبقى من الملفات.

وأضاف أن الدين العام تتحمل مسؤوليته جميع الأطراف، مبينًا أن حكومته قامت بإعمار عدة مناطق في ليبيا، من بينها سرت ومرزق، وأنه خلال المفاوضات مع محافظ المصرف المركزي السابق الصديق الكبير تم اعتماد قانون ميزانية موحد، بما يسمح للدبيبة بالصرف بشكل قانوني.

كما أوضح أن حكومته تم تهميشها من حيث الموارد، حيث تتركز جميع الموارد في طرابلس، مؤكدًا ضرورة إيجاد حل والبدء في فرض أمر واقع.

وبيّن حماد أن إجمالي مصروفات حكومة الدبيبة خلال خمس سنوات بلغت 826.4 مليار دينار، متوقعًا أن تصل في عام 2026 إلى تريليون دينار. وأضاف أن هناك مبلغًا قدره 35 مليار دولار لمبادلة المحروقات، بما يعادل نحو 200 مليار دينار وفق اختلاف أسعار الصرف، مشيرًا إلى أن هذه القضية موجودة لدى مكتب النيابة.

وختم حماد حديثه بالقول إنه تم إنشاء قانون للإبقاء على الدين العام في ليبيا عبر مجلس إدارة المصرف المركزي، على أن يتم إطفاؤه من قبل مجلس النواب.

أفصح مصرف ليبيا المركزي لصدى الاقتصادية حصرياً عن دراسته منح مخصصات لأرباب الأسر مع منح هامش للأغراض الشخصية والصرافة لضمان استفادة كل مواطن والموضوع محل دراسة وستكون كاش نقدي .

كما سيصدر منشور يسمح لشركات الصرافة والمصارف إجراء حوالات مباشرة .

علمت صحيفة صدى الاقتصادية حصرياً ، أنه بناءً على الاجتماع الذي عقده مصرف ليبيا المركزي مع عدد من التجار، تقرر إلغاء التسعيرة المحددة من قبل وزارة الاقتصاد بشأن سلعة زيت الطهي، مع التشديد على متابعة أوضاع السوق وضبط حركة العرض والطلب خلال الفترة المقبلة.

كما أشارت إلى دخول كميات كبيرة من السلع إلى السوق المحلي، سواء عبر الإنتاج المحلي أو من خلال الاستيراد من الخارج.

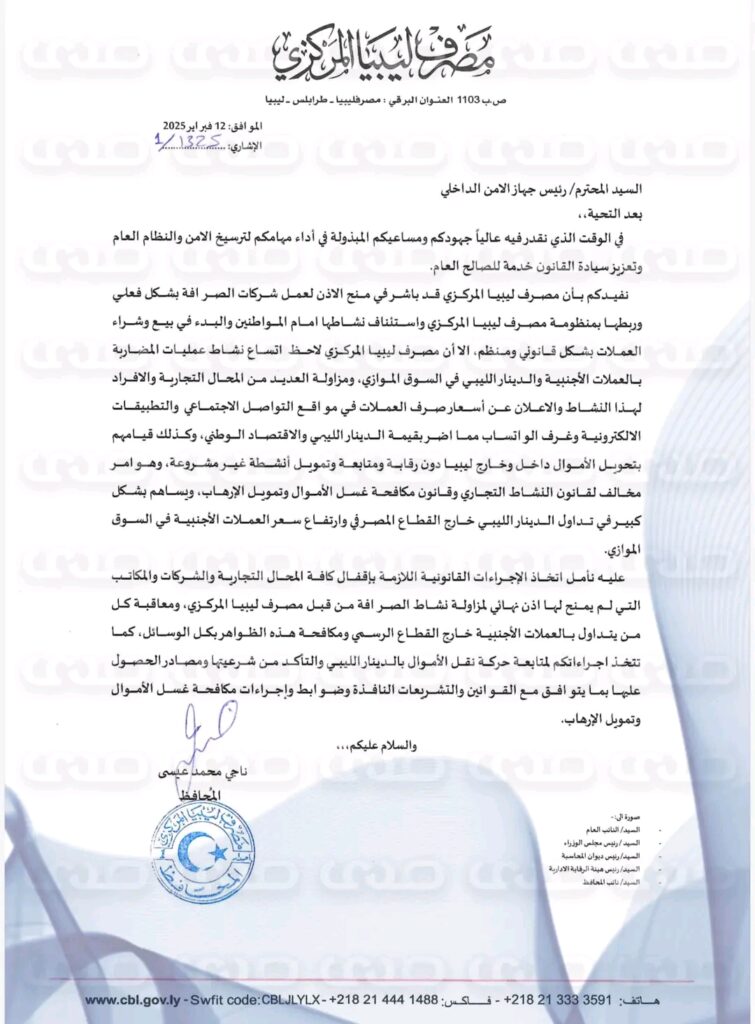

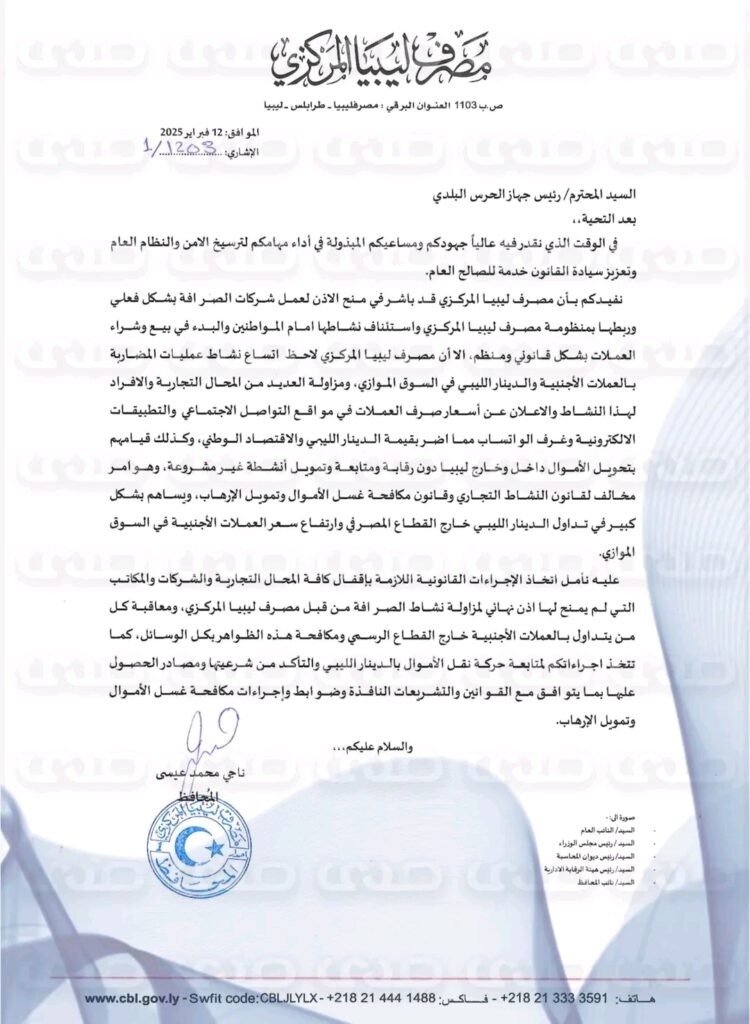

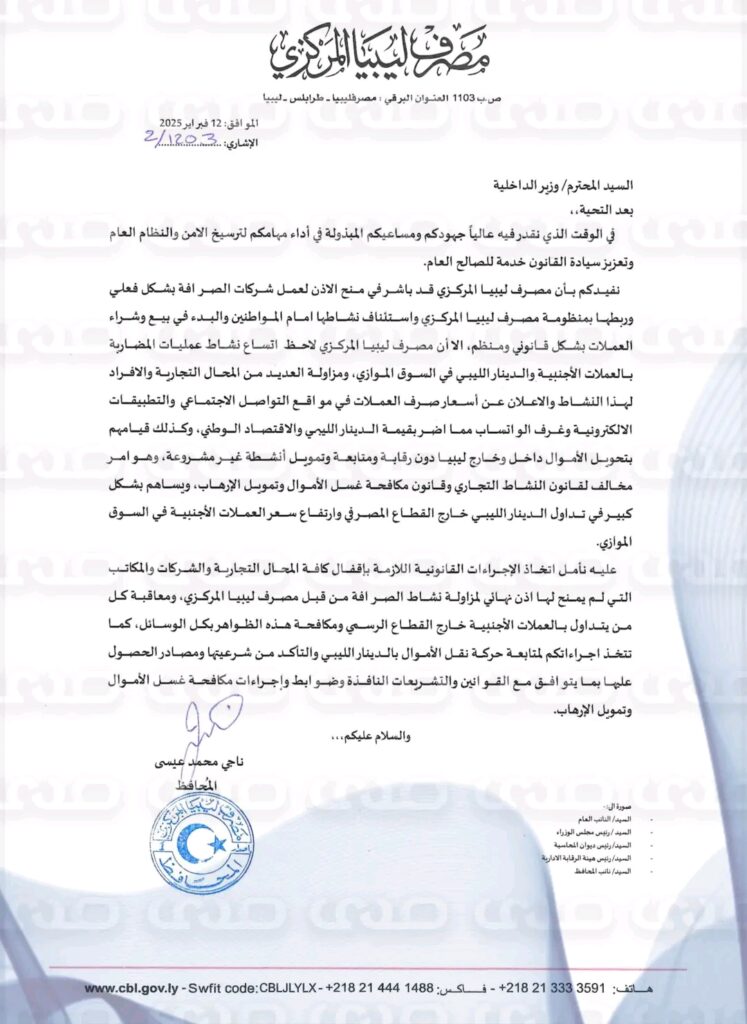

تحصلت صحيفة صدى الاقتصادية على عدة مراسلات محافظ مصرف ليبيا المركزي “ناجي عيسى” إلى الأمن الداخلي والحرس البلدي والداخلية، وذلك بإغلاق مكاتب وشركات الصرافة الغير معتمدة من المركزي ومعاقبة كل ما يتداول بالعملة الأجنبية خارج القطاع الرسمي.

كما قال: تتخذ اجراءاتكم لمتابعة حركة نقل الأموال بالدينار الليبي والتأكد من شرعيتها ومصادر الحصول عليها بما يتوافق مع القوانين والتشريعات النافذة وضوابط وإجراءات مكافحة غسل الأموال وتمويل الإرهاب.

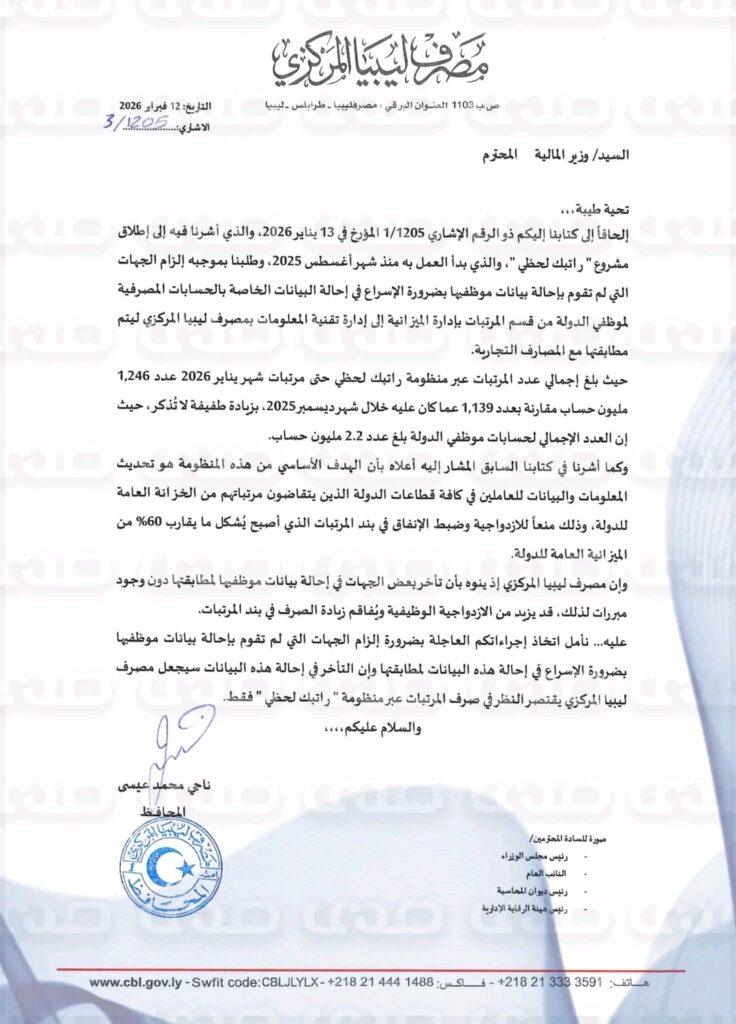

حيث خاطب وزير المالية بحكومة الوحدة الوطنية بضرورة إدراج بيانات كافة الجهات عبر منظومة راتبك لحظي وإلا سيتم اقتصار الصرف عبر المنظومة فقط.

ونوه المركزي بأن تأخر بعض الجهات في إحالة بيانات موظفيها المطابقتها دون وجود مبررات لذلك، قد يزيد من الازدواجية الوظيفية ويُفاقم زيادة الصرف في بند المرتبات.

واختتم محافظ المركزي مراسلته: نأمل اتخاذ إجراءاتكم العاجلة بضرورة إلزام الجهات التي لم تقوم بإحالة بيانات موظفيها بضرورة الإسراع في إحالة هذه البيانات المطابقتها وإن التأخر في إحالة هذه البيانات سيجعل مصرف ليبيا المركزي يقتصر يقتص النظر في صرف المرتبات عبر منظومة ” راتبك لحظي “.

خاص.. "المركزي" يطالب بإغلاق شركات الصرافة غير المعتمدة ويشدد على ربط المرتبات براتبك لحظي 15خاص.. "المركزي" يطالب بإغلاق شركات الصرافة غير المعتمدة ويشدد على ربط المرتبات براتبك لحظي 16خاص.. "المركزي" يطالب بإغلاق شركات الصرافة غير المعتمدة ويشدد على ربط المرتبات براتبك لحظي 17خاص.. "المركزي" يطالب بإغلاق شركات الصرافة غير المعتمدة ويشدد على ربط المرتبات براتبك لحظي 18

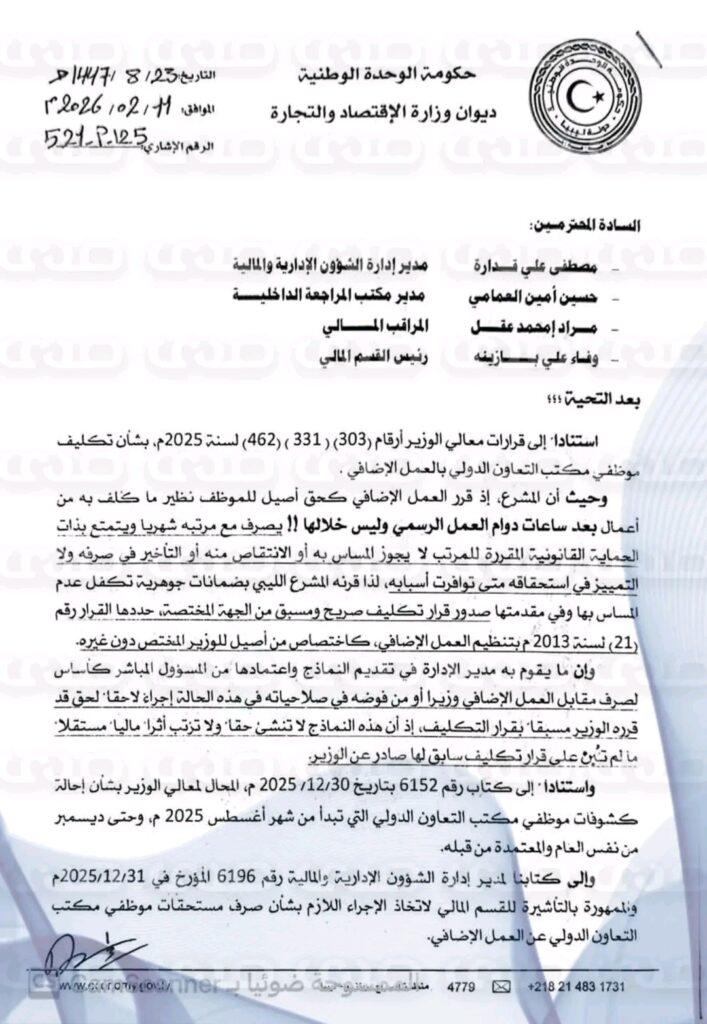

تحصلت صحيفة صدى الاقتصادية على وثائق حصرية تتعلق بوقائع اختلاس مالي وممارسات فساد داخل وزارة الاقتصاد بحكومة الوحدة الوطنية، برئاسة الوزير محمد الحويج، والتي كشفتها مستشارة الوزير شذر الصيد بصفتها مستشارة الوزير ومديرة مكتب التعاون الدولي.

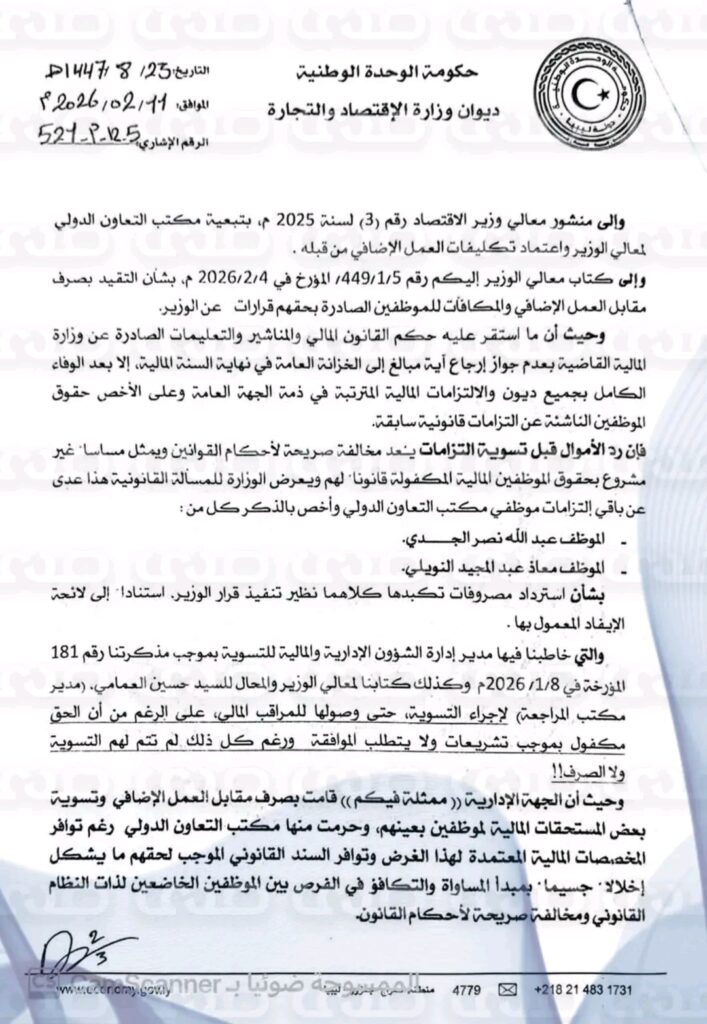

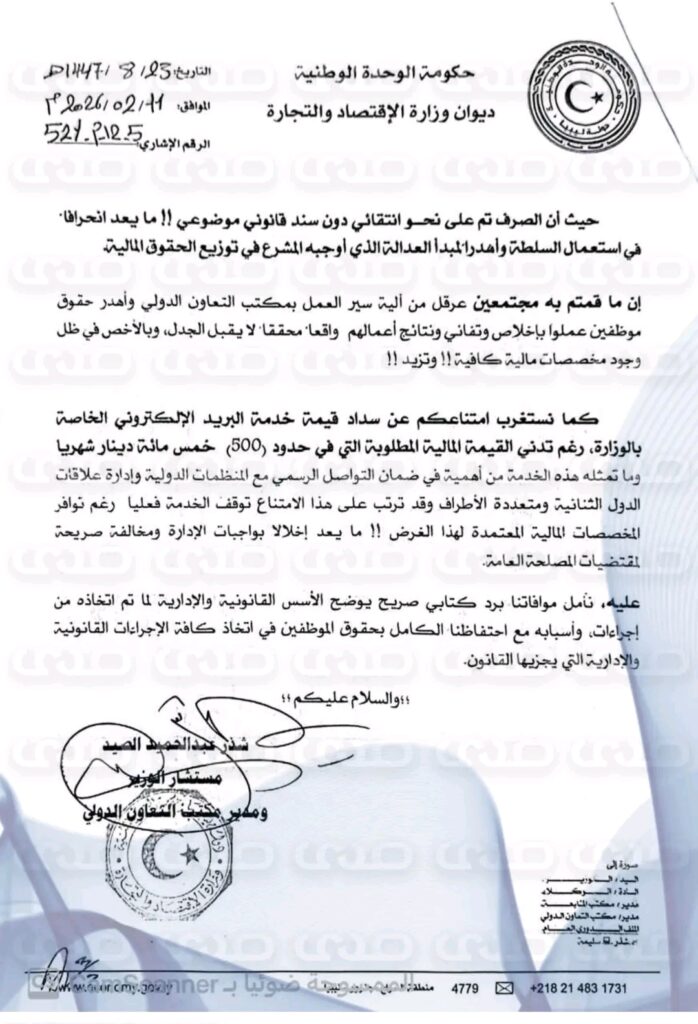

وأظهرت المستندات الرسمية صرف مقابل عمل إضافي بشكل انتقائي لصالح عدد محدد من الموظفين، مقابل حرمان آخرين دون مبررات قانونية، في مخالفة واضحة لمبدأ العدالة وتكافؤ الفرص، وانحراف في استعمال السلطة، بما يشكل إهدارًا للمال العام وسوء إدارة للموارد البشرية.

كما استغربت عن الامتناع من عن سداد قيمة خدمة البريد الإلكتروني الرسمية الخاصة بها، رغم تدني القيمة المالية المطلوبة، والمقدرة بنحو (500) خمسمائة دينار شهريًا فقط، وما تمثله هذه الخدمة من أهمية بالغة في ضمان التواصل الرسمي مع المنظمات الدولية، وإدارة العلاقات الثنائية ومتعددة الأطراف.

وقد ترتب على هذا الامتناع توقف الخدمة فعليًا، رغم توافر المخصصات المالية المعتمدة لهذا الغرض، الأمر الذي يُعد إخلالًا صريحًا بواجبات الإدارة ومخالفة واضحة لمقتضيات المصلحة العامة.

خاص.. "شذر الصيد" تكشف فساد وزارة الاقتصاد برئاسة محمد الحويج بالوثائق 19خاص.. "شذر الصيد" تكشف فساد وزارة الاقتصاد برئاسة محمد الحويج بالوثائق 20خاص.. "شذر الصيد" تكشف فساد وزارة الاقتصاد برئاسة محمد الحويج بالوثائق 21

أكد مصرف ليبيا المركزي، حصرياً لصحيفة صدى الاقتصادية، اعتزامه إدخال تعديلات على بعض الإجراءات المتعلقة ببيع النقد الأجنبي للأغراض الشخصية، وذلك تفادياً لتكاليف شحن البطاقات وعمولات السحب.

وأوضح المصرف أنه سيُسمح للمواطنين بشراء مبلغ 2000 دولار وبيعه مباشرةً لحساب شركات الصرافة، مع منح هذه الشركات حق استخدام المبالغ المُجمّعة في حساباتها وتحويلها عبر حوالات سويفت مباشرةً إلى صغار التجار وغيرهم، إضافةً إلى إتاحة إمكانية شراء النقد الأجنبي نقداً من شركات الصرافة خلال الأسابيع المقبلة.

صرّح الخبير الاقتصادي “محمد البرغوثي” حصريًا لصحيفة صدى الاقتصادية، بأن ليبيا تشهد خلال المرحلة الراهنة جهودًا لإعادة تنظيم قطاع النقد الأجنبي، في إطار مساعٍ تهدف إلى ضبط السوق باستخدام عدة أدوات، من أبرزها استحداث وتنظيم عمل شركات الصرافة ضمن منظومة رقابية أكثر وضوحًا، بما يسهم في تقليص الفجوة بين السعر الرسمي وسعر السوق الموازي، وتحسين انسيابية الحصول على النقد الأجنبي عبر القنوات الرسمية.

وأوضح “البرغوثي” أن آلية عمل شركات الصرافة تقوم على الالتزام بهوامش ربح محددة وتحت إشراف مصرف ليبيا المركزي، حيث تم تحديد هامش بيع أقصى يقدّر بنحو 4% لعمليات النقد، وأقل من ذلك للعمليات التي تتم عبر التحويلات، في محاولة لخلق سوق منظمة تتيح توفير العملة الأجنبية بصورة قانونية ومنضبطة، والحد من الاعتماد الكلي على السوق الموازي.

وفيما يخص الوضع الحالي لسعر الصرف، أشار “البرغوثي” إلى أن السوق تمر بمرحلة حساسة عقب تعديل سعر الصرف الرسمي مؤخرًا ليصل إلى ما بين 6.3 و6.4 دينار مقابل الدولار، في حين ظل سعر الصرف في السوق الموازي أعلى من ذلك بشكل ملحوظ، حيث تجاوز في فترات سابقة 9 دنانير للدولار نقدًا، و10.5 دنانير عبر الصكوك والتحويلات، ما يعكس استمرار الاختلال بين العرض والطلب على النقد الأجنبي.

وبيّن أن هذه التعديلات في سعر الصرف جاءت نتيجة عوامل هيكلية معروفة، في مقدمتها غياب ميزانية موحدة لفترات طويلة، وارتفاع الإنفاق العام بمعدلات تفوق قدرة الاقتصاد على التمويل، إلى جانب تأثر الإيرادات النفطية بتقلبات الأسعار العالمية، الأمر الذي شكل ضغوطًا مباشرة على قيمة الدينار ومستويات الاحتياطيات الأجنبية.

وأكد “البرغوثي” أن نجاح شركات الصرافة الجديدة لا يرتبط فقط بفتح السوق أو زيادة عدد الشركات، بل يعتمد بالأساس على ثلاثة عناصر رئيسية، تتمثل في الالتزام برقابة صارمة تحول دون استخدامها كقنوات لتغذية السوق الموازي، وتوفر فعلي للنقد الأجنبي عبر المنظومة الرسمية وليس على المستوى النظري فقط، إضافة إلى اتباع سياسة مالية منضبطة تقلل الضغوط على سعر الصرف على المدى المتوسط.

وأشار إلى أنه في حال تنفيذ هذه العناصر بشكل متوازن، يمكن لشركات الصرافة أن تؤدي دورًا إيجابيًا في الحد من التشوهات بسوق العملة وتعزيز الثقة في المنظومة المالية، أما في حال غياب الإصلاحات المالية والاقتصادية الشاملة، فسيظل تأثير هذه الشركات محدودًا مهما كان الإطار التنظيمي محكمًا.

واختتم “البرغوثي تصريحه” بالتأكيد على أن سوق الصرف في ليبيا لا تزال تعكس واقع الاقتصاد الكلي، وأن أي استقرار حقيقي ومستدام لسعر الصرف يظل مرهونًا بإصلاح المالية العامة، وتوحيد السياسات الاقتصادية، وتحقيق استقرار مؤسسي طويل الأجل.

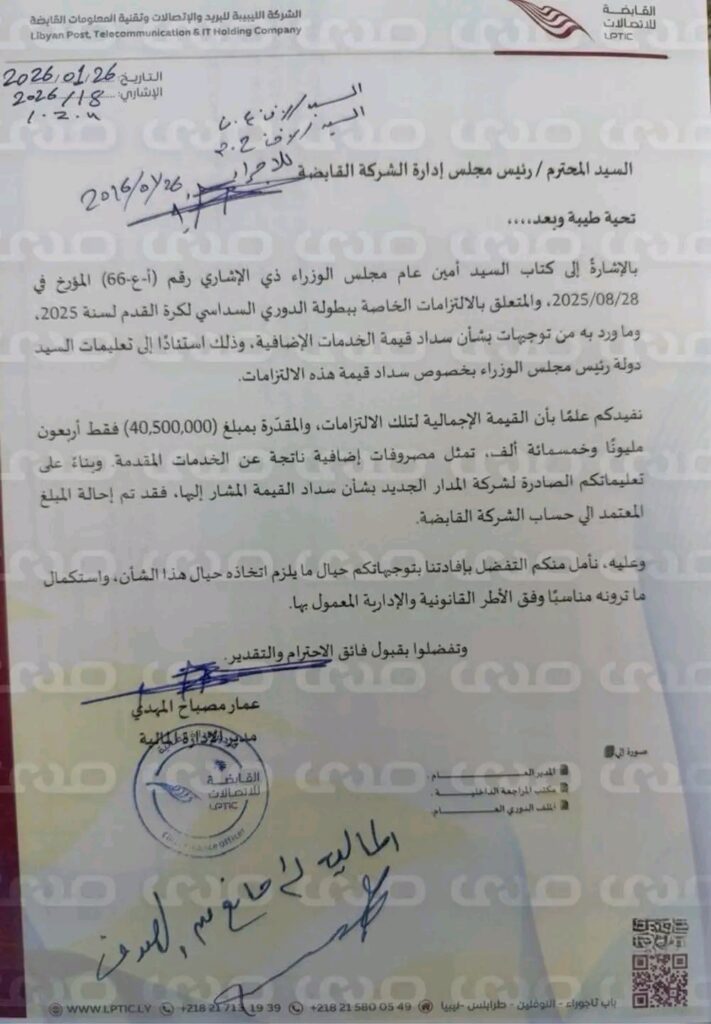

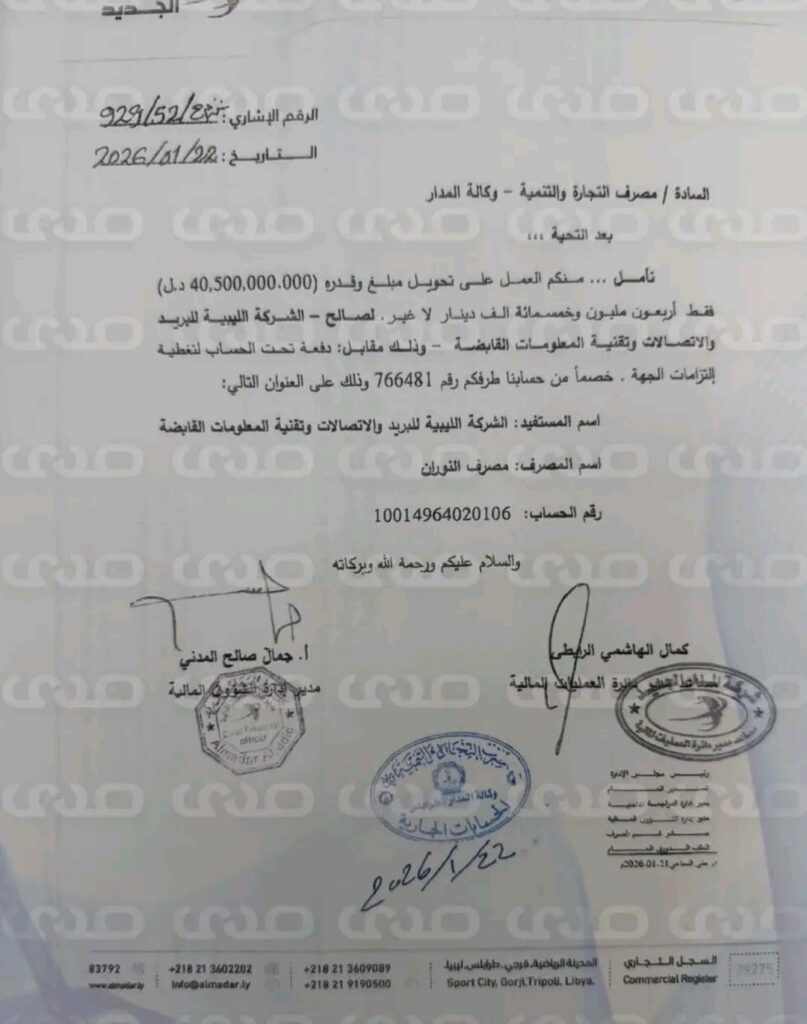

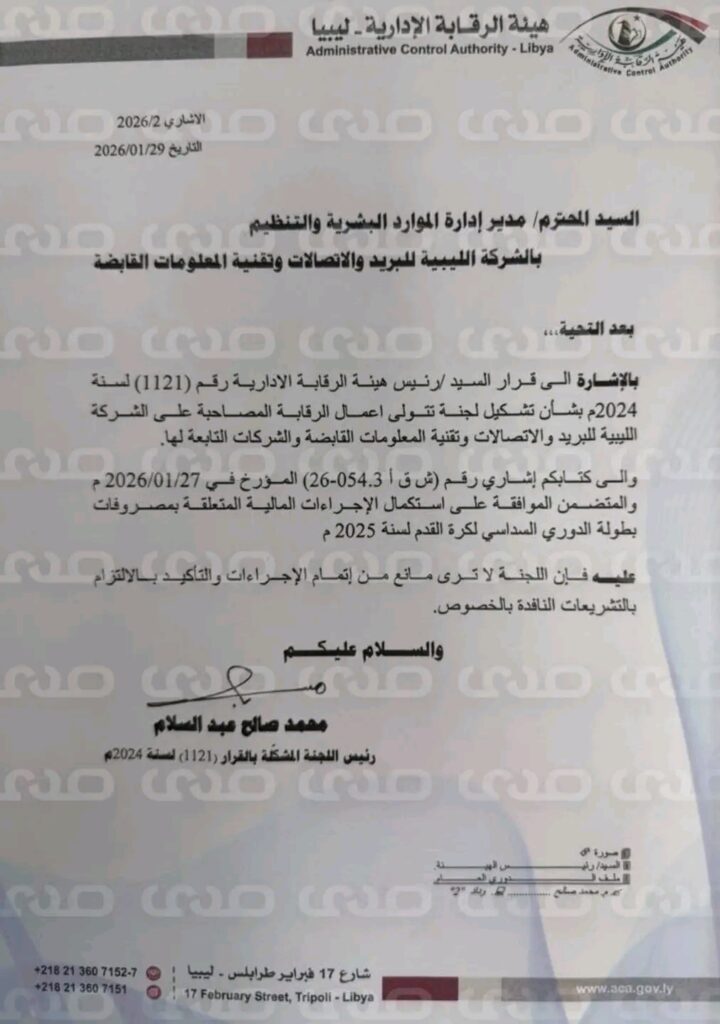

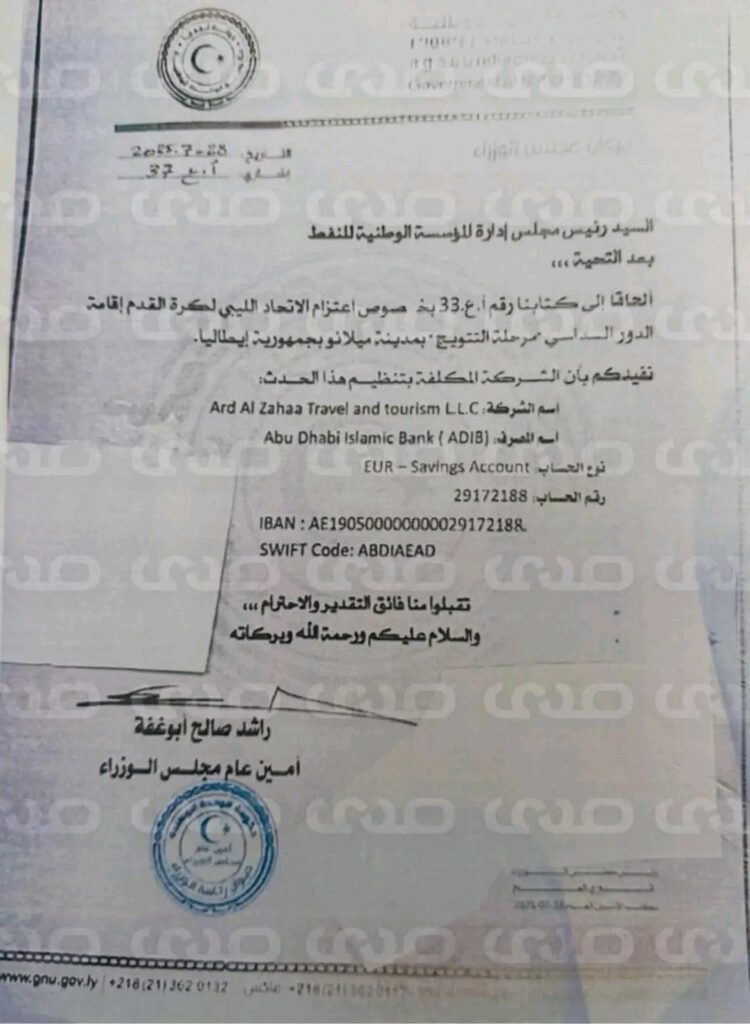

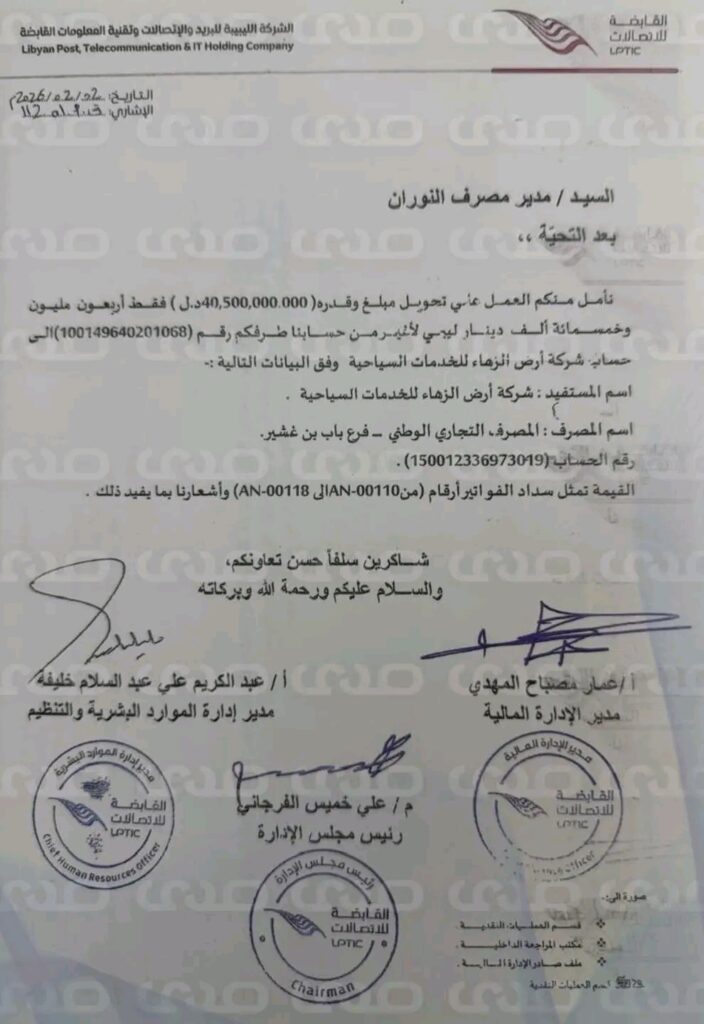

تحصلت صحيفة صدى الاقتصادية على وثائق ومصادر حصرية تكشف أنه، وبعد رفض (بوزويدة) لأشهر صرف مستحقات لصالح شركة سفر وسياحة تتعلق بمباريات كرة قدم ضمن «بطولة دوري السداسي» المقامة في مدينة ميلانو الإيطالية، أقدم مجلس إدارة الشركة القابضة للاتصالات، برئاسة علي بن غربية، وبمشاركة مستشاره عبدالرحمن بادي، على صرف مبلغ قدره 40.5 مليون دينار خلال أول أسبوعين فقط، وذلك بمباركة وموافقة هيئة الرقابة الإدارية.

وأكدت المصادر أنه جرى إحالة مبلغ 40 مليون دينار من شركة المدار إلى الشركة القابضة للاتصالات، ثم من القابضة للاتصالات إلى شركة السفر والسياحة، خلال مدة لا تتجاوز أسبوعًا واحدًا.

وأوضحت المصادر أن المؤسسة الوطنية للنفط رفضت السداد، كما رفض قطاع الاتصالات السداد في وقت سابق، إلا أن مجلس الإدارة الحالي وافق على الصرف بالاستناد إلى مراسلة قديمة.

خاص.. وثائق تكشف صرف 40.5 مليون دينار من أموال الاتصالات على الدوري السداسي بمباركة "قادربوه" 22خاص.. وثائق تكشف صرف 40.5 مليون دينار من أموال الاتصالات على الدوري السداسي بمباركة "قادربوه" 23خاص.. وثائق تكشف صرف 40.5 مليون دينار من أموال الاتصالات على الدوري السداسي بمباركة "قادربوه" 24خاص.. وثائق تكشف صرف 40.5 مليون دينار من أموال الاتصالات على الدوري السداسي بمباركة "قادربوه" 25خاص.. وثائق تكشف صرف 40.5 مليون دينار من أموال الاتصالات على الدوري السداسي بمباركة "قادربوه" 26

كشف مصرف ليبيا المركزي حصرياً لصحيفة صدى الاقتصادية أن إجمالي المبلغ المباع اليوم للأغراض الشخصية حتى نهاية الدوام بلغ 300 مليون دولار، وهو ما تقدمت به المصارف التجارية خلال اليوم.

وأوضح المصرف أنه سيتم استكمال بيع إجمالي 600 مليون دولار يوم الغد.