قال رئيس ديوان المحاسبة الليبي “خالد شكشك”، حصريًا لصحيفة صدى الاقتصادية: يتضمّن تقرير ديوان المحاسبة ملخصًا لأنشطة الديوان التي أُنجزت خلال سنة 2024م، حيث بلغ عدد الجهات الخاضعة للرقابة أكثر من ألف جهة كان من المفترض تضمينها في التقرير، في حين وصل العدد الإجمالي للجهات الخاضعة لرقابة الديوان إلى نحو 2300 جهة، استُهدف منها ما يقارب 60% للمراجعة والإدراج في التقرير العام.

وأضاف “شكشك”: إن أسباب التدنّي يعود جزء منها إلى عوامل مرتبطة بالأسعار، وجزء آخر إلى استمرار العمل بآلية المبادلة خلال عام 2024، إذ حال هذا الإجراء دون توريد ما يقارب 9 مليارات إلى الميزانية والإيراد العام خلال سنة 2024، ما كان سببًا رئيسيًا في انخفاض الإيرادات، إلى جانب عدم تنفيذ المؤسسة الوطنية للنفط برامج التطوير وزيادة الإنتاج بالشكل المستهدف خلال سنتي 2022 و2023.

وتابع “شكشك”: أن الاجتماعات مع ديوان المحاسبة في شرق البلاد مستمرة، وهي اجتماعات تنسيقية وليست لغرض التوحيد، لأن ذلك من اختصاص السلطات التشريعية، موضحًا أن رؤساء الأجهزة يجتمعون بهدف التنسيق، وتوحيد آليات العمل، والحفاظ على التواصل السلس بين الأعضاء والديوان.

وقال “شكشك”: الضغوط التي تعرّض لها الديوان خلال السنة الماضية كانت ضغوطًا حادة، ولن تتكرر، وكانت مرتبطة بجوانب أمنية وسياسية وملفات فساد كبيرة استهدفت ديوان المحاسبة، مؤكدًا أن الديوان يعمل حاليًا باستقلالية كاملة، ويمارس دوره الرقابي على أغلب الجهات الخاضعة دون أي ضغوط.

وأضاف “شكشك”: أن هذه السنة تختلف عن السنوات السابقة، حيث جرى التأكيد على ضرورة مناقشة جميع القطاعات والجهات حول نتائج التقرير، وقد شهدت هذه المناقشات حوارات مهمة ومفيدة ومقنعة، دون أن تسفر عن أي تعديلات على التقرير.

وأكد “شكشك”: إن الوضع الاقتصادي في البلاد غير جيد ومقلق، والعجز مستمر سواء على مستوى الإيرادات بالنقد المحلي أو الأجنبي، مع تزايد المخاطر، مؤكدًا أن الحل يكمن في توحيد السلطات المعنية بالتصرف في الأموال العامة، وتوحيد الميزانية، وتحقيق المساءلة، ومعالجة الإشكال السياسي، موصيًا بضرورة التوافق وتوحيد المؤسسات حتى تكون هناك سلطة واحدة وميزانية موحدة ورقابة حقيقية وشفافية، وهي أمور لا يمكن تحقيقها إلا من خلال توحيد السلطات.

أكد تاجر عملة لصدى الاقتصادية ارتفاع سعر الدولار بالصك إلى 10.05 وبالكاش 8.8 وأرجع أن سبب ذلك بطئ تنفيذ بطاقات الأغراض الشخصية للنصف الثاني من شهر ديسمبر الحالي

مع بطئ تنفيذ الاعتمادات تزامناً مع مراجعتها من قبل شركة k2 ، مؤكداً بأن الانفاق المنفلت والقرارت العشوائية وبطئ التنفيذ وانخفاض قيمة الإيرادات النفطية المحالة من قبل مؤسسة النفط ستزيد من حدة الأزمة

كشفت بيانات مصرف ليبيا المركزي عن انخفاض حاد ومثير للقلق في الإيرادات المحالة من المؤسسة الوطنية للنفط، إذ لم تتجاوز الإيرادات الموردة منذ بداية ديسمبر 25 وحتى اليوم 1.019 مليار دولار فقط، في وقت تتصاعد فيه مجددًا الشكوك والجدل حول شركة “أركنو” التي دخلت كشريك في إنتاج وبيع النفط الليبي دون أن تنعكس عملياتها كإيرادات في الميزانية العامة للدولة.

وتُعد شركة أركنو من أكثر الملفات غموضًا وإثارة للجدل في قطاع النفط الليبي، إذ عجز رئيس حكومة الوحدة الوطنية عبد الحميد الدبيبة عن إعلان نتائج التحقيق المتعلقة بها أو وقف نشاطها، رغم الضجة الواسعة التي رافقت دخولها إلى القطاع.

ولا يقتصر الغموض على غياب الشفافية، بل يتعزز بكون الشركة تحظى بدعم نافذ من سلطات غرب البلاد وشرقها على حد سواء، في ظل دفاع مستميت من مسعود سليمان رئيس المؤسسة الوطنية للنفط، وخليفة الصادق وزير النفط المكلف، ما يطرح تساؤلات جدية حول طبيعة هذه الحماية السياسية، وحدود المساءلة، وأسباب استمرار الشركة خارج أي رقابة واضحة.

ومنذ عام 2023، برزت “أركنو” كشريك صاعد في النفط الليبي، وبدأت نشاطها في حقول تابعة لشركة الخليج العربي للنفط، التي أظهرت تقارير مالية متتالية تدهورًا واضحًا في أوضاعها المالية، على عكس ما تروج له من مزاعم حول ارتفاع الإنتاج، سواء في حقولها أو في الشركات الأخرى التابعة للمؤسسة الوطنية للنفط.

ورغم هذا التناقض الصارخ، تواصل المؤسسة الوطنية للنفط تبرير ضعف الإيرادات المحالة إلى الخزانة العامة بذريعة عدم تسييل ميزانيات كافية، في تكرار لنفس المبررات التي باتت محل تشكيك واسع.

وفي هذا السياق، صرّح رئيس قسم المحاسبة بالأكاديمية الليبية الدكتور أبوبكر أبوالقاسم بأن ما يقارب ثلاثة أرباع إيرادات النفط تضيع داخل ما وصفه بـ“البالوعة” المسماة المؤسسة الوطنية للنفط، معتبرًا إياها “ثقبًا أسود يعبث بإيرادات البلاد منذ سنوات”، ومؤكدًا أن استمرار هذا الوضع يمكّن المتنفذين من اقتسام حصتهم من المنبع، في ما يشكل جريمة اقتصادية مكتملة الأركان تُرتكب على مرأى ومسمع من الجهات الرقابية والقضائية.

من جانبه، حذّر الخبير النفطي عثمان الحضيري من أن المؤسسة الوطنية للنفط تحولت إلى أداة صراع سياسي، الأمر الذي يهدد استقرارها، ويقوض دورها التنموي، ويضعف الثقة فيها محليًا ودوليًا.

وشدد على أن إنقاذ القطاع يتطلب سياسات واضحة لتطوير الحقول، وإصلاح إدارة الموارد، وتحقيق الاستقرار المؤسسي، بعيدًا عن الصفقات الغامضة والتجاذبات السياسية.

وفي يوليو 2025 نظمت أركنو مؤتمر للتعريف بها وبنشاطاتها وأكد ممثليها في تصريح لصدى الاقتصادية، أن الشركة ليبية بالكامل وتعمل ضمن القطاع الخاص، وتسعى للتعاون مع شركاء محليين ودوليين لدعم الاقتصاد الليبي، وتخفيف العبء عن ميزانية الدولة.

وأشارت إلى أن رؤيتها تتمثل في الاستثمار بالكفاءات الليبية في قطاع النفط، وزيادة الإنتاج من خلال حلول متطورة وسريعة التنفيذ، موضحاً أن “القطاع الخاص أكثر مرونة من القطاع العام، ويمتلك القدرة على فتح آفاق جديدة للنمو، بما يراعي القوانين الليبية ويدعم المورد البشري الوطني”.

كما كشفت أن عدد موظفي الشركة بلغ حالياً 200 موظف، بعدما بدأت بفريق لا يتجاوز شخصين، مضيفاً: “في أقل من 10 أشهر نجحنا في رفع الإنتاج إلى 43 ألف برميل يومياً، وهذا إنجاز مهم لشركة ناشئة في السوق الليبي وفق قولها”. مؤكدةً بأنه رغم ما يُشاع، تضم شباباً ليبيين مؤهلين، وبدعم من رجال أعمال وطنيين، تهدف فقط إلى رفع الإنتاج بكفاءات وطنية بعيداً عن أي أجندات أخرى.

قال الخبير المصرفي “محمد الشكري”: لا يمكن إطفاء الدين العام قبل مراجعته من خبرات محاسبية ومالية وقانونية نزيهة وكفؤة، وفرزه وتصنيفه إلى مصروفات يمكن القبول بها وفقًا لمعايير المرحلة والتي يُتَّفَق عليها. أمّا الجزء الآخر فهي مصاريف وهمية أو مبالغ فيها ولا يمكن تبريرها، وهذه يجب أن يتم إخضاعها ثانية للتحقق والتأكد، ومن ثم تُحال إلى الجهة التشريعية لاتخاذ ما يراه مناسبًا حيالها من إجراءات، بما فيها إحالتها إلى السلطات القضائية المختصة.

وأضاف الشكري: يتم تحديد الرقم النهائي بعد استرداد ما يمكن استرداده مما صُرف منه بدون وجه حق، حينها يمكن للحكومة بالاتفاق مع المصرف المركزي مطالبة الجهة التشريعية بتقنين هذا الدين باستصدار تشريع يحدد استراتيجية إطفاء هذا الدين، إما بتخصيص 5% من إجمالي مبيعات النفط السنوية ولعدة سنوات، أو بإعادة تقييم الأصول الأجنبية لمصرف ليبيا المركزي كما حددها قانون المصارف لسنة 2005.

وتابع قائلاً: أمّا الرسم على مبيعات العملة الأجنبية، والذي يُقدَّر بـ53 مليار دينار، فهو في الواقع ضريبة دفعها التجار وتحملها الليبيون عمّا قاموا باستيراده، وانعكست في الزيادة المشطة في أسعار السلع المستوردة بالسوق. ولأول مرة في تاريخ ليبيا يمكن للمواطن الليبي كما في الدول المتحضرة – أن يقف رافعًا رأسه ويقول I am a tax payer (أنا دافع ضريبة) وبالتالي يستحق نوعية حياة جيدة.

واختتم الشكري بالقول: من حق الليبيين أن يطالبوا بأن تنعكس هذه المبالغ / الضريبة المحصلة / الرسم إيجابًا بالإنفاق لتحسين نوعية الحياة في التعليم والصحة والإسكان والمرافق العامة، محذرًا من أن تُستخدم هذه الضريبة التي دفعها الشعب الليبي في مجمله على شكل رسم كمكبات لردم مخلفات الفساد بحجة إطفاء الدين العام، مؤكدًا أنها كلمة حق أُريد بها باطل… فانتبهوا.

كتب المستشار “مصطفى المانع”: حكومة الوحدة الوطنية وجهود المساءلة والشفافية وفق تقرير البنك الدولي الصادر في ديسمبر 2025

في ديسمبر 2025، أصدر البنك الدولي تقريره الاقتصادي حول ليبيا ضمن سلسلة Libya Economic Monitor تحت عنوان «تمهيد الطريق نحو المساءلة والشفافية في إدارة المالية العامة».

التقرير يقدّم تقييمًا واقعيًا لمسار إدارة المال العام في ليبيا، ويؤكد أن ما تحقق خلال الفترة الأخيرة لم يكن مجرد تحسّن ظرفي، بل نتيجة قرارات تنفيذية انعكست في مؤشرات مالية واقتصادية قابلة للقياس، خاصة خلال فترة حكومة الوحدة الوطنية.

التعاون المتطور بين ليبيا والبنك الدولي: من التقييم إلى الشراكة

ويأتي هذا التقرير في سياق تطور لافت في العلاقة المؤسسية بين ليبيا والبنك الدولي، تُوّج بتوقيع مذكرة تفاهم بواشنطن أبريل الماضي هدفت إلى تعزيز التنسيق الفني، وتوحيد الجهود في ملفات المالية العامة، والحوكمة، وبناء القدرات، وتطوير بيئة الأعمال للمستثمرين الاجانب، سبقها اجتماع رئيس الوزراء الدبيبه مع نائب رئيس البنك الدولي، وتلى ذلك عقد عديد الاجتماعات والتعاون في ملفات مهمه كالشفافية، وآخرها زيارة المدير التنفيذي للبنك الدولي السيد انداي وممثلة البنك في ليبيا السيدة هنرييت إلى طرابلس قبل أيام قليلة واجتماعهم مع أغلب وزارات حكومة الوحدة الوطنية.

هذا التطور نقل العلاقة من إطار تقارير التقييم والمشورة العامة إلى شراكة أكثر قربًا من الواقع التنفيذي، حيث أصبح البنك الدولي أكثر تنسيقًا مع المؤسسات الليبية، وأكثر مواءمة لأولويات الحكومة، بما يدعم تحويل التوصيات إلى مسارات عمل قابلة للتنفيذ والمتابعة.

الدبيبة يستقبل نائب رئيس البنك الدولي في فبراير الماضي

تحوّل فعلي في إدارة المالية العامة

يسجّل التقرير أن ليبيا بدأت، ولأول مرة منذ سنوات، الانتقال من الإنفاق غير المنضبط إلى إدارة مالية أكثر قابلية للتتبع والمساءلة. هذا التحول انعكس في: • تحسّن مستوى الإفصاح عن البيانات المالية الأساسية. • ضبط أفضل لدورة الميزانية وتقليص الفجوة بين الاعتماد والتنفيذ. • تعزيز قدرة الجهات الرقابية على الوصول إلى المعلومات المالية في وقتها، لا بعد فوات الأوان.

هذه الإجراءات، وفق التقرير، أعادت للدولة جزءًا من قدرتها على التحكم في مسار المال العام.

الأرقام التي تؤكد التقدم الحاصل

التقرير يدعم هذا التقييم بمجموعة مؤشرات إيجابية واضحة، من أبرزها: • نمو الناتج المحلي الإجمالي الحقيقي بنسبة 13.3٪ خلال عام 2025، مدفوعًا بتعافي النشاط الاقتصادي وتحسن إدارة الموارد العامة. • نمو القطاع النفطي بنسبة 17.4٪، مقابل نمو غير نفطي بلغ 6.8٪، وهو مؤشر مهم على تحسن الأداء خارج قطاع النفط، ولو بشكل تدريجي. • ارتفاع متوسط إنتاج النفط إلى نحو 1.3 مليون برميل يوميًا في 2025، مقارنة بنحو 1.1 مليون برميل يوميًا في 2024، ما انعكس مباشرة على الإيرادات العامة. • زيادة إيرادات الهيدروكربونات بنحو 33٪، نتيجة تحسّن الإنتاج والالتزام المؤسسي، رغم بيئة أسعار دولية غير مواتية. • تحقيق فائض في الموازنة العامة بنحو 3.6٪ من الناتج المحلي الإجمالي خلال الأشهر التسعة الأولى من 2025، مقارنة بفائض محدود بلغ 0.7٪ في الفترة نفسها من العام السابق.

هذه الأرقام، كما يوضح التقرير، ليست معزولة عن إدارة المالية العامة، بل مرتبطة مباشرة بتحسّن الانضباط المالي وإجراءات الصرف والتحصيل.

أبريل الماضي حكومة الوحدة الوطنية توقع مذكرة تفاهم مع البنك الدولي في واشنطن

إرادة حكومة الوحدة الوطنية

التقرير لا يستخدم لغة سياسية، لكنه يربط التحسن المحقق بوجود إرادة تنفيذية لدى الحكومة التي تبنّت مسارًا مختلفًا، من حيث: • تعاملت مع الشفافية كأداة إدارة مالية وليست مجرد التزام شكلي. • قبلت بالعمل ضمن منظومة المساءلة الدولية والتعاون الفني مع الشركاء الدوليين. • بدأت في تحسين تحصيل الإيرادات غير النفطية وتقليص أوجه الصرف غير المبرر.

هذا النهج هو ما سمح بتحقيق فائض مالي وتحسن في المؤشرات، رغم استمرار التحديات.

التحديات الموروثة… بواقعية

التقرير لا يغفل أن هناك تحديات اقتصادية قائمة ، بسبب ملفات ما زالت مفتوحة، أبرزها: • تراكم تشوهات مالية ناتجة عن سنوات من الانقسام والإنفاق خارج الأطر المؤسسية. • عدم اكتمال توحيد الأنظمة المالية والمحاسبية بين الجهات المختلفة. • الحاجة إلى تعزيز الاستقلالية التشغيلية للأجهزة الرقابية لضمان استدامة الإصلاح.

إلا أن الفارق الجوهري – كما يبرز التقرير – أن هذه التحديات لم تعد سببًا للشلل، بل أصبحت جزءًا من مسار إصلاحي واضح.

الخلاصة

رسالة تقرير البنك الدولي الصادر في ديسمبر 2025 واضحة: إصلاح المالية العامة في ليبيا لم يعد مسألة نظرية، بل مسارًا بدأ ينعكس في الأرقام.

ما تحقق خلال فترة حكومة الوحدة الوطنية لا يعني اكتمال الإصلاح، لكنه يؤكد أن الدولة استعادت جزءًا من قدرتها على إدارة المال العام بمسؤولية، وأن الشفافية والمساءلة أصبحتا شرطًا للاستقرار الاقتصادي، لا عبئًا سياسيًا.

الطريق لا يزال طويلًا، لكن هذه المرة، الحديث مدعوم بالمؤشرات، لا بالشعارات.

المستشار مصطفى المانع هو محامٍ ليبي وخبير قانوني واقتصادي منذ أكثر من 24 عامًا، عمل مع عدد من المؤسسات الاستثمارية والصناديق السيادية والبنوك في عدد من دول العالم بالإضافة إلى ليبيا، ويعمل كخبير لمراكز بحثية دولية، وعمل لسنوات كمستشار لمصرف ليبيا المركزي، وعضو مجلس إدارة المؤسسة الليبية للاستثمار والمصرف الليبي الخارجي، كما مثّل ليبيا في اجتماعات البنك الدولي وصندوق النقد الدولي، كما يرأس الفريق التنفيذي لمبادرات رئيس الوزراء والمشروعات الاستراتيجية، كما عمل خبيراً ومحاضراً مع نقابة المحامين الأمريكية، كما انه عضو المجلس الليبس الامريكي للتجارة والاستثمار، وله عدد من البحوث والمقالات المنشورة بالصحف العربية والأمريكية والأوروبية، وله آراءه الجريئة في ملفات التحول الاقتصادي والمالي.

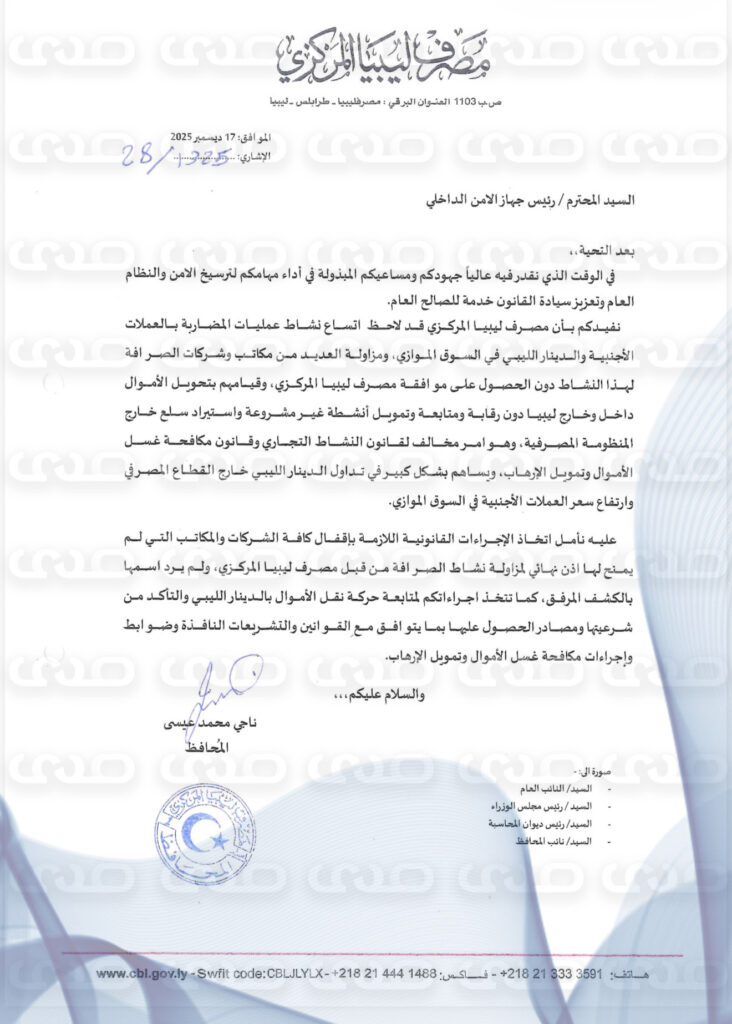

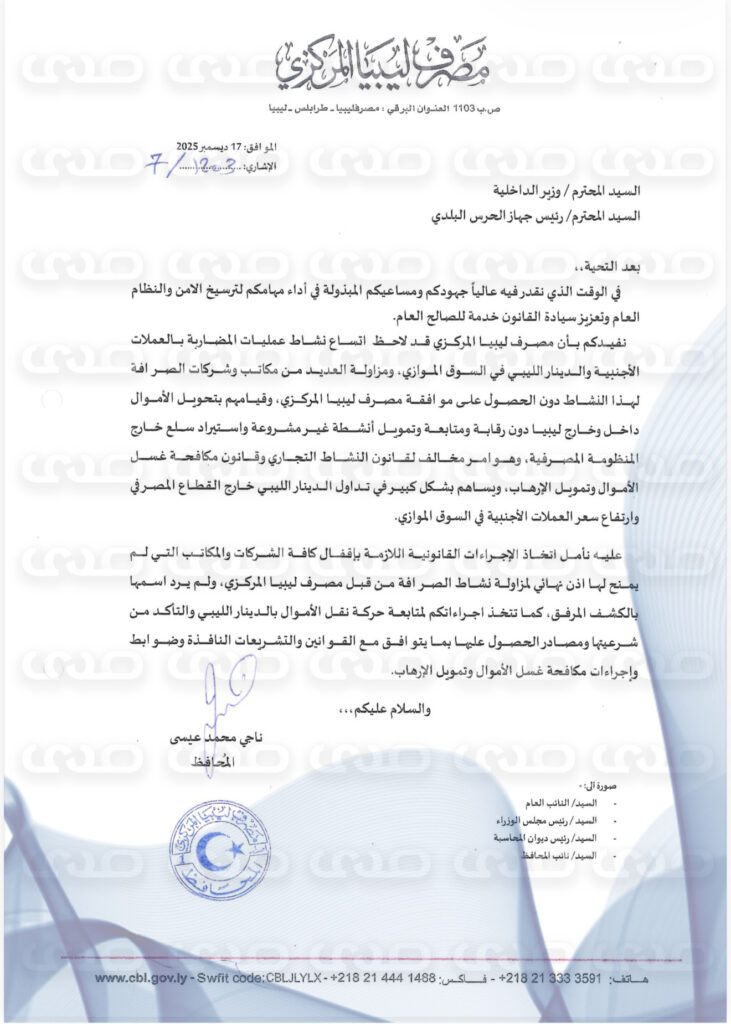

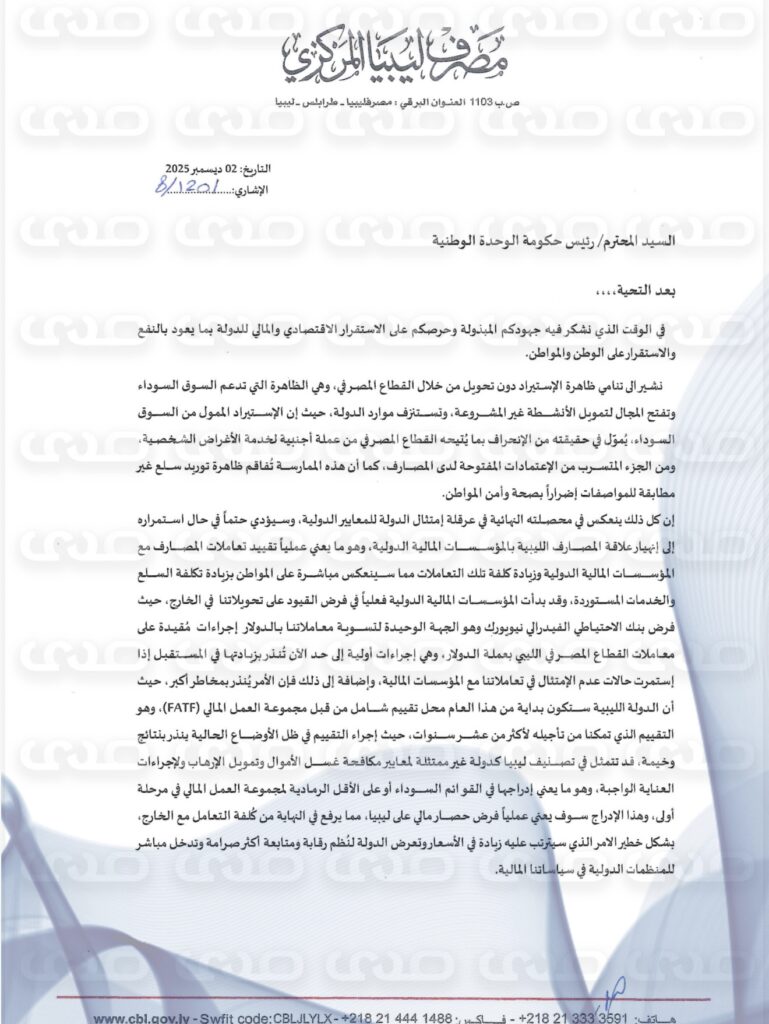

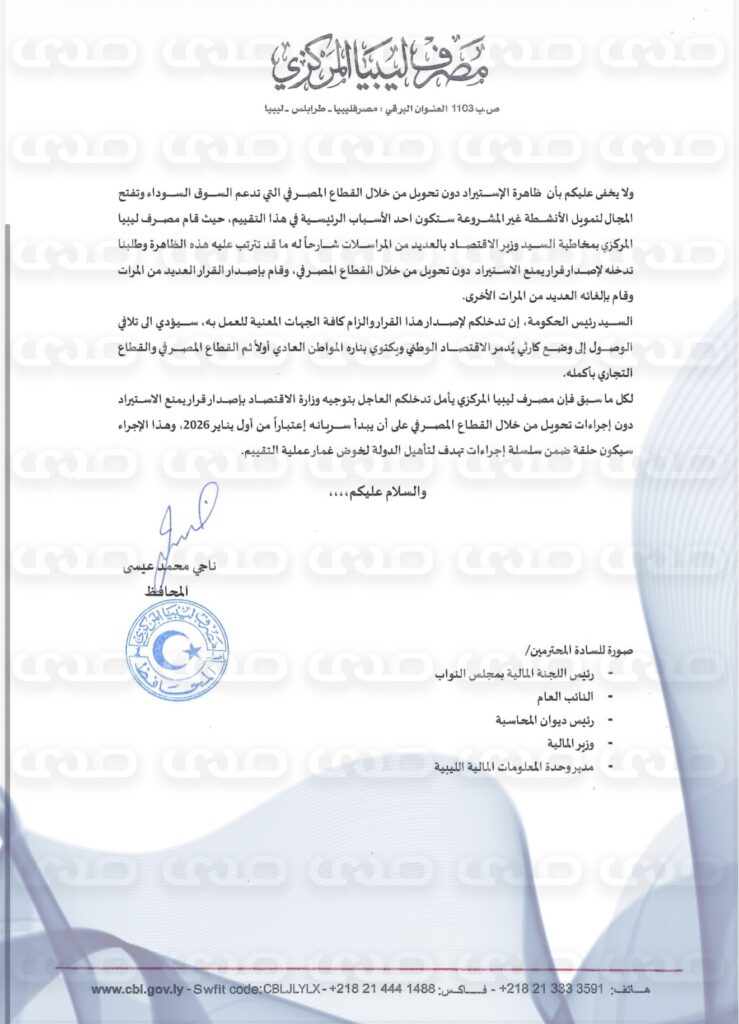

تحصلت صحيفة صدى الاقتصادية حصرياً على مراسلات محافظ مصرف ليبيا المركزي إلى رئيس حكومة الوحدة وجهاز الأمن الداخلي والداخلية بإقفال مكاتب الصرافة الغير مرخصة والتي لم يمنح لها إذن مزاولة مع مخاطبة الدبيبة بتوجيه وزارة الاقتصاد بإصدار قرار لمنع الاستيراد والتصدير الا من خلال العمليات المصرفية

وقالت مصادر لصدى أن المركزي يستمر في حث كافة الأطراف المعنية لإحداث اصلاحات اقتصادية حقيقية لتحسين الوضع الاقتصادي بما يعود بالنفع على مستوى المواطن المعيشي عبر طرح حزمة من الإجراءات لرفع قيمة الدينار الليبي، ولضمان توافر السيولة النقدية، وخفض المستوى العام للأسعار ومعدل التضخم

خاص.. المركزي يوجه عدة مراسلات لحكومة الوحدة والجهات الأمنية لرفع قيمة الدينار وخفض الأسعار وتوفر السيولة 1خاص.. المركزي يوجه عدة مراسلات لحكومة الوحدة والجهات الأمنية لرفع قيمة الدينار وخفض الأسعار وتوفر السيولة 2خاص.. المركزي يوجه عدة مراسلات لحكومة الوحدة والجهات الأمنية لرفع قيمة الدينار وخفض الأسعار وتوفر السيولة 3خاص.. المركزي يوجه عدة مراسلات لحكومة الوحدة والجهات الأمنية لرفع قيمة الدينار وخفض الأسعار وتوفر السيولة 4

كتب المستشار “مصطفى المانع” استراتيجية ليبيا والبنك الأفريقي للتنمية 2025–2028

تسعى ليبيا في هذه المرحلة إلى تجاوز النماذج التقليدية لتمويل مشروعات التنمية، وهجر نموذج الاعتماد الحصري على الميزانية العامة، وذلك بسعي حكومة الوحدة الوطنية لاستعادة الثقة مع الشركاء الإقليميين والدوليين، وتحفيز رؤوس الاموال الاجنبية، وأدوات التمويل الخارجية. وفي هذا السياق، تبرز الشراكة المتجددة مع البنك الأفريقي للتنمية كأحد أهم الأدوات العملية لدعم هذا التحول، خاصة بعد اعتماد البنك خلال هذا الأسبوع إطار للتعاون الاستراتيجي مع ليبيا للفترة 2025–2028.

البنك، الذي يضم في عضويته أكثر من 80 دولة أفريقية وغير أفريقية ويدير محفظة تمويل سنوية تتجاوز 10 مليارات دولار، لا يقتصر دوره على تقديم القروض، بل يعمل على دعم الحوكمة، وبناء المؤسسات، وحشد التمويل من مصادر متعددة. وتكتسب هذه المقاربة أهمية خاصة بالنسبة لليبيا، التي تبحث اليوم عن حلول تمويلية وتنموية.

ويتزامن إطلاق استراتيجية البنك 2025-2028 مع تبني حكومة الوحدة الوطنية، برئاسة عبد الحميد الدبيبة، نهجًا أكثر انفتاحًا على الإصلاح الاقتصادي، وتحريك عجلة التنمية، وبناء الشراكات مع المستثمرين الاجانب.

غير أن التحدي البنيوي في هيكل الانفاق العام لا يزال قائمًا، إذ يستهلك بندي المرتبات والدعم أكثر من 70٪ من الميزانية العامة، مقابل هامش محدود للتنمية والاستثمار، ما يجعل الاعتماد على الموارد العامة وحدها غير كافٍ لتحريك عجلة الاقتصاد أو خلق فرص عمل مستدامة.

"المانع" استراتيجية ليبيا والبنك الأفريقي للتنمية 2025–2028 5

أهم محاور الاستراتيجية

وتركز استراتيجية البنك بشأن ليبيا 2025-2028 على مجموعة مستهدفات، أهمها تعزيز الحوكمة والإدارة المالية العامة، كدعم إصلاحات الموازنة، رفع كفاءة الإنفاق، تطوير أنظمة الشفافية والمساءلة، بما في ذلك التحول الرقمي للمالية العامة. وإعادة تأهيل وتطوير البنية التحتية، خاصة في قطاعات الكهرباء والمياه والنقل واللوجستيات، لضمان بيئة جاذبة للاستثمار الخاص. كما تركز الاستراتيجية على قطاع الطاقة والتحول الطاقي، ودعم استدامة الشبكة الكهربائية، تحسين كفاءة الطاقة، وتهيئة ليبيا للاستفادة التدريجية من مشاريع الطاقات المتجددة. وأيضاً الزراعة والأمن الغذائي، بتحديث سلاسل القيمة الزراعية، تطوير نظم الري، وربط الإنتاج المحلي بالأسواق، بما يقلل الاعتماد على الاستيراد. ومن أهم محاور الاستراتيجية، تمكين القطاع الخاص والمشروعات الصغيرة والمتوسطة، عبر تحسين الوصول إلى التمويل، تطوير بيئة الأعمال، ودعم ريادة الأعمال، خاصة للشباب.

تجارب سابقة للبنك

لقد أثبتت تجربة البنك الأفريقي للتنمية نجاحًا في دول مثل المغرب، مصر، كينيا، إثيوبيا، السنغال، رواندا، حيث ربطت تدخلات البنك التمويل بالإصلاحات المؤسسية، هذه الدول وغيرها موّل البنك مشروعات لها ذات أثر اقتصادي واجتماعي مباشر، شملت مشاريع توليد ونقل وتوزيع الكهرباء، والطرق السريعة والممرات اللوجستية العابرة للمدن والحدود، ومحطات المياه والصرف الصحية، برامج زراعية متكاملة (إنتاج – تخزين – نقل – تسويق)، وخطوط تمويل للمصارف المحلية لدعم القطاع الخاص، ومشاريع الشراكة بين القطاعين العام والخاص (PPP)، وهي نماذج قابلة للتطبيق مع واقعنا الليبي.

"المانع" استراتيجية ليبيا والبنك الأفريقي للتنمية 2025–2028 6

أدوات تمويل متاحة من البنك

ان أدوات التمويل التي يملكها البنك يمكن لليبيا استثمارها وبالأخص منها: • الضمانات السيادية وغير السيادية لتقليل مخاطر المستثمرين • التمويل المشترك (Co-financing) مع مؤسسات دولية وصناديق سيادية • تمويل الشراكات بين القطاعين العام والخاص (PPP) • تمويل مباشر للقطاع الخاص • نوافذ دعم التجارة البينية الأفريقية

ختاماً إن استراتيجية البنك الأفريقي للتنمية للفترة 2025–2028، إذا ما اقترنت باستمرار جهود الحوكمة والإصلاح التي تقودها حكومة الوحدة الوطنية، يمكن أن تشكل فرصة للمساهمة في خلق نمو مستدام ينعكس أثره على المواطن، وتستفيد منه الدولة على المدى الطويل.

المستشار مصطفى المانع هو محامٍ ليبي وخبير قانوني واقتصادي منذ أكثر من 24 عامًا، عمل مع عدد من المؤسسات الاستثمارية والصناديق السيادية والبنوك في عدد من دول العالم بالإضافة إلى ليبيا، ويعمل كخبير لمراكز بحثية دولية، وعمل لسنوات كمستشار لمصرف ليبيا المركزي، وعضو مجلس إدارة المؤسسة الليبية للاستثمار والمصرف الليبي الخارجي، كما مثّل ليبيا في اجتماعات البنك الدولي وصندوق النقد الدولي، كما يرأس الفريق التنفيذي لمبادرات رئيس الوزراء والمشروعات الاستراتيجية، كما عمل خبيراً ومحاضراً مع نقابة المحامين الأمريكية، كما انه عضو المجلس الليبس الامريكي للتجارة والاستثمار، وله عدد من البحوث والمقالات المنشورة بالصحف العربية والأمريكية والأوروبية، وله آراءه الجريئة في ملفات التحول الاقتصادي والمالي.

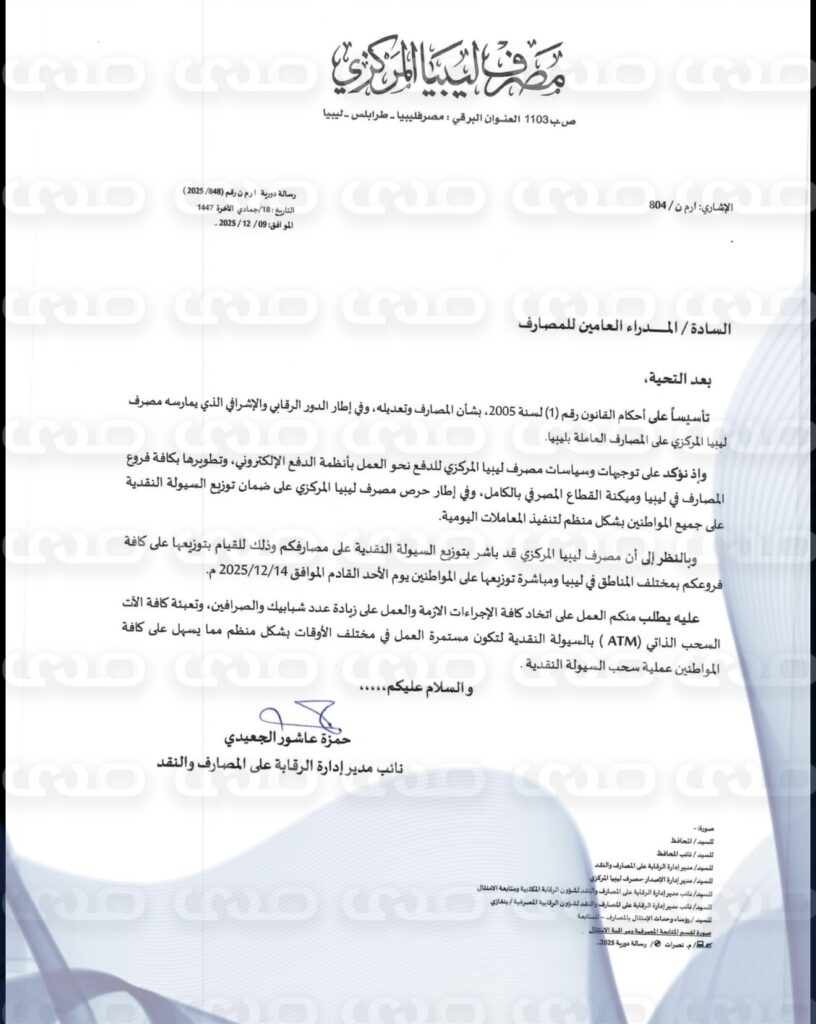

تحصلت صحيفة صدى الاقتصادية على مراسلات مصرف ليبيا المركزي والتي تقتضي بزيادة ساعات دوام العمل إلى 5 ونصف مساءً بدءً من الأحد 14 ديسمبر إلى الخميس 18 ديسمبر لمنح فرصة للمواطنين بالسحب النقدي .

وزيادة عدد شبابيك توزيع السيولة وتعبئة كافة آلات السحب الذاتي بالسيولة

خاص.. المركزي يخاطب المصارف بزيادة ساعات العمل وتعبئة آلات السحب لتوزيع السيولة على المواطنين 7خاص.. المركزي يخاطب المصارف بزيادة ساعات العمل وتعبئة آلات السحب لتوزيع السيولة على المواطنين 8

كتب المستشار “مصطفى المانع”: في منتدى الدوحة 2025 حكومة الوحدة الوطنية تناقش محاور الاقتصاد والعدالة العالمية

وسط عالم يشهد تحولات جيو-سياسية واقتصادية عميقة، تتصدر فيها قضايا التجارة الدولية والذكاء الاصطناعي والتحول في الطاقة الأجندة العالمية، شاركت حكومة الوحدة الوطنية في مناقشات “منتدى الدوحة 2025” تحت شعار “ترسيخ العدالة: من الوعود إلى واقع ملموس”. وفي جلسات حوارية مباشرة مع صناع القرار العالميين، تم استعراض رؤية الحكومة وإسقاطها على المحاور الدولية، مع التركيز على تقاطعها مع برنامج “عودة الحياة” الوطني.

أبرز المحاور الاقتصادية التي ناقشتها الحكومة في المنتدى:

إصلاح نظام التجارة العالمية والحوكمة الاقتصادية: دعا النقاش إلى إعادة ضبط قواعد التجارة الدولية لتحقيق عدالة أكبر تسمح للدول النامية، بما فيها ليبيا، بالاندماج الفعّال في سلاسل القيمة العالمية. وتم التشديد على ضرورة الانتقال من النموذج الأحادي إلى نظام حوكمة اقتصادية متعددة الأطراف، أكثر إنصافاً، لتمكين هذه الدول من الحصول على التمويل وفرص التنمية المستدامة.

الذكاء الاصطناعي والتكنولوجيا كمحرك للتنمية: ركز الحوار على دور التقنيات الناشئة، وخاصة الذكاء الاصطناعي، كرافعة حاسمة للنمو الاقتصادي والتحول الرقمي. وناقش المشاركون سُبُل بناء “الجاهزية الرقمية” في منطقة الشرق الأوسط لتمكين اقتصاداتها من المنافسة في المشهد العالمي الجديد، حيث تصبح القيمة المعرفية والتقنية هي العامل المحدد للتفوق الاقتصادي.

أمن الطاقة والتحول نحو التنويع: في ظل التقلبات العالمية والتوجه نحو الطاقة النظيفة، تمت مناقشة موضوع أمن الطاقة كركيزة للاستقرار الاقتصادي. وشدد النقاش على ضرورة أن تخطط الدول، مثل ليبيا، لتنويع مصادر دخلها والاستثمار في البدائل لموازنة الاعتماد الحالي على الموارد التقليدية مع متطلبات المستقبل والضغوط البيئية.

الربط بين التنمية المستدامة والعدالة الاجتماعية: تجاوزت المناقشات مفهوم النمو الاقتصادي المجرد لتركز على سياسات ملموسة تربط بين التنمية والعدالة. وتم تسليط الضوء على أهمية معالجة الفوارق داخل الدول نفسها، من خلال التنمية البشرية والبنية التحتية الشاملة، لضمان استقرار اجتماعي وقدرة على مواجهة الأزمات.

عدد من الحاضرين لمنتدى الدوحه

انعكاسات النقاش على ليبيا والمنطقة:

تمثل هذه المحاور مجتمعة فرصة تاريخية لمنطقة الشرق الأوسط وشمال إفريقيا وليبيا بشكل خاص. فإصلاح التجارة يفتح الأسواق، والاستثمار في التكنولوجيا يُنوع الاقتصاد بعيداً عن الاعتماد التقليدي على الموارد النفطية، والتركيز على العدالة الاجتماعية يضمن أن تترجم الأرقام الاقتصادية إلى تحسن ملموس في معيشة المواطن. هذه الركيزة الثلاثية تشكل أرضية صلبة لإعادة صياغة السياسات الاقتصادية الوطنية وبناء مرونة تجاه التحديات المستقبلية.

خاتمة:

لم يكن “منتدى الدوحة 2025” مجرد لقاء دبلوماسي، بل قدم إطاراً شاملاً لفهم التحديات والفرص في العقد القادم. بالنسبة لليبيا، فإن الاستثمار الاستراتيجي في هذه المحاور هو الطريق لإعادة البناء الاقتصادي على أسس متينة ومستدامة وعادلة.

المستشار مصطفى المانع هو محامٍ ليبي وخبير قانوني واقتصادي منذ أكثر من 24 عامًا، عمل مع عدد من المؤسسات الاستثمارية والصناديق السيادية والبنوك في عدد من دول العالم بالإضافة إلى ليبيا، ويعمل كخبير لمراكز بحثية دولية، وعمل لسنوات كمستشار لمصرف ليبيا المركزي، وعضو مجلس إدارة المؤسسة الليبية للاستثمار والمصرف الليبي الخارجي، كما مثّل ليبيا في اجتماعات البنك الدولي وصندوق النقد الدولي، كما يرأس الفريق التنفيذي لمبادرات رئيس الوزراء والمشروعات الاستراتيجية، كما عمل خبيراً ومحاضراً مع نقابة المحامين الأمريكية، كما انه عضو المجلس الليبس الامريكي للتجارة والاستثمار، وله عدد من البحوث والمقالات المنشورة بالصحف العربية والأمريكية والأوروبية، وله آراءه الجريئة في ملفات التحول الاقتصادي والمالي.

أطلق محافظ مصرف ليبيا المركزي خلال منتدى القطاع المصرفي ثلاث مبادرات استراتيجية بتشكيل فريق وطني استشاري للإصلاح المالي والاقتصادي يضم الخبراء المصرفيين الليبيين وسيعمل هذا الفريق تحت إشرافنا المباشر، ليسهم في تقديم المشورة الفنية ورسم السياسات المالية والاقتصادية المستقبلية، بما يضمن أن تستند قراراته إلى أسس علمية وخبرات وطنية.

وقال محافظ المركزي: في إطار سعينا لمعالجة تحديات السيولة وتعزيز الشمول المالي، نعلن دعمنا الكامل لمبادرة “Zero Cash 100” التي تهدف إلى تسريع التحول الرقمي عبر قيادة مئة شركة كبرى نحو وقف التعاملات النقدية والتحول الكامل إلى المدفوعات الإلكترونية، مع توفير الحوافز اللازمة لضمان نجاح هذه الخطوة المهمة.

وأضاف : تنسجم المبادرة مع استراتيجية مصرف ليبيا المركزي الوطنية للشمول المالي 2025–2029، التي تهدف إلى توفير خدمات مالية آمنة وسهلة ومتاحة للجميع من خلال الرقمنة وتطوير بنية تحتية مالية رقمية متكاملة، بما يعزز بناء اقتصاد رقمي متطور قادر على دعم الاستقرار والتنمية في ليبيا.

وتابع: اعتمدنا إطلاق جائزة التميز للأداء المصرفي للأفراد والمؤسسات، تحت إشراف فني من إدارة البحوث والإحصاء وبالتعاون مع هذا المنتدى، تقديراً للتميز المهني والابتكار في القطاع المصرفي.

واختتم حديثه بالقول: المحافظ: تقرر أن تحمل الدورة المقبلة من هذه الجائزة اسم المصرفي القدير الأستاذ عبد الله السعودي، تكريمًا لمسيرته الثرية وعرفانًا بإسهاماته الكبيرة في تطوير الصيرفة الليبية والعربية.

كشف مصرف ليبيا المركزي حصرياً لصحيفة صدى الاقتصادية أن شهر ديسمبر أكثر مبيعاً للعملة الأجنبية طيلة الأشهر السابقة استعداداً لتوفير السلع لشهر رمضان والربع الأول من عام 2026 للمصارف في شكل اعتمادات وحوالات وأغراض شخصية .

كما تم بيع ما يقارب 2 مليار دولار حتى تاريخ اليوم 7 ديسمبر أي ما يعادل 13 مليار دينار في سبعة أيام وهناك 1.5 مليار دولار أخرى منحت موافقة وجاهزة للبيع أي ما يعادل 10 مليار دينار والمصرف مستمر في منح موافقات جديدة وبشكل متسرع .

وأضاف أن مايحدث في السوق مضاربة من قلة لا تريد الخضوع لضوابط غسيل الاموال ومنع الاعتمادات الوهمية ، وهدفها رفع السعر للضغط على المركزي لإلغاء الاجراءات المتشددة التي أقصت كل مضاربي العملة والفساد .

كشف مصرف ليبيا المركزي حصرياً لصحيفة صدى الاقتصادية أنه بعد ضخ 1.5 مليار للاعتمادات اليوم سيتم تسوية باقي قيمة بطاقات التجار والأغراض الشخصية بقيمة 400 مليون دولار

وكان المركزي قد صرح لصدى مساء الأمس عن بيع أكثر من 1.5 مليار دولار للمصارف لتغطية الاعتمادات يومي الاثنين والثلاثاء ، والاستمرار في التغطية وكل المنظومات تعمل بشكل طبيعي.

وأكد المصرف المركزي بأن ما يحدث في السوق مضاربة للضغط على إلغاء إجراءات المراجعة للاعتمادات التي تضرر منها مهربي العملة والاعتمادات المضروبة

كتب المستشار “مصطفى المانع”: عودة الحياة لقطاع الطيران

تشهد ليبيا اليوم تحولاً استراتيجياً في أحد أكثر القطاعات قدرةً على خلق القيمة الاقتصادية وجذب الاستثمار، مع إعلان حكومة الوحدة الوطنية بدء تأسيس شركة طيران قابضة وطنية ترتكز على نموذج حديث للإدارة وتشغيل الأساطيل والمطارات، وتستند إلى شراكات تقنية وتجارية مع شركات عالمية مثل لوفتهانزا وبوينغ.

هذه الخطوة لا تأتي بمعزل عن السياق الاقتصادي، بل تنسجم مع رؤية لإعادة تموضع ليبيا كمركز مهم للحركة الجوية في المتوسط وإفريقيا، في وقت تتجه فيه الأسواق العالمية لإعادة تطوير خطوطها وشبكاتها بعد موجة التعافي من الأزمات الجيوسياسية وجائحة كورونا.

ويأتي هذا التوجه متزامناً مع اجتماعات حكومية رفيعة المستوى عُقدت في واشنطن مع شركة بوينغ في أكتوبر الماضي، ثم اجتماع آخر هذا الأسبوع استُكملت فيه مرحلة اعتماد “الورقة البيضاء” الخاصة بتطوير قطاع الطيران الليبي، في إطار شراكة اقتصادية تاريخية بين ليبيا والولايات المتحدة عبر شركة بوينغ Boeing تعيد بناء قطاع الطيران وفق أعلى المعايير العالمية، بالإضافة إلى التعاون الذي انطلق سابقاً مع شركة لوفتهانزا تكنيك Lufthansa Technik.

الدبيبة في جولة تفقدية لمشروعات المطارات الجديدة

رؤية حكومية جديدة لقطاع الطيران”اقتصاد متنوع وموقع استراتيجي”

تملك ليبيا أحد أهم المواقع الجغرافية في حوض المتوسط، حيث تقع على مسار رئيسي يربط أوروبا بشمال إفريقيا ووسط القارة، إضافة إلى قربها من المسارات العابرة بين الشرق والغرب. إلا أن هذا الموقع ظل لعقود أقل استغلالاً من قيمته الاقتصادية الحقيقية.

لذلك فإن تأسيس شركة طيران قابضة يمثل رافعة لإعادة بناء القطاع على نمط الشركات الوطنية الكبرى في المنطقة، مثل: • الخطوط القطرية التي أسهمت في رفع مساهمة قطاع النقل الجوي لأكثر من 11% من الناتج المحلي لقطر. • الخطوط التركية التي تحولت من شركة محلية متعثرة إلى لاعب عالمي يخدم أكثر من 340 وجهة، وأسهمت في جعل إسطنبول أحد أكبر مراكز العبور في العالم. • طيران الإمارات التي أصبحت نموذجاً عالمياً للربط الجوي بين القارات الثلاث، وارتفع معها حجم مساهمة قطاع الطيران في اقتصاد دبي إلى نحو 27% من الناتج المحلي، ما يؤكد قدرة شركات الطيران على صناعة اقتصادات متكاملة حول مراكز العبور.

هذه التجارب تؤكد أن بناء منظومة طيران حديثة يمكن أن يرفع مساهمة القطاع في الناتج المحلي الإجمالي بنسبة تتراوح بين 2% و4% خلال خمس سنوات، ويوفر آلاف الوظائف المباشرة وغير المباشرة في التشغيل والصيانة والخدمات الأرضية واللوجستيات.

اجتماع وفد حكومة الوحدة الوطنية مع شركة بوينغ في واشنطن.

شراكات مع لوفتهانزا وبوينغ”المعرفة قبل الأساطيل”

التعاون مع لوفتهانزا تكنيك وبوينغ يمثل انتقالاً من عقلية التشغيل التقليدي إلى عقلية الصناعة المعرفية. الشركتان تمتلكان خبرات في: • إعادة هيكلة الأساطيل • بناء أنظمة سلامة وتشغيل وفق أعلى معايير ICAO • تطوير مراكز الصيانة MRO • تدريب الطيارين وأطقم الضيافة • تطوير أنظمة الحجز والتسويق الرقمي

اقتصادياً، تشير الدراسات إلى أن الدول التي اعتمدت نماذج إدارة حديثة مع شركات مصنعة عالمية استطاعت تقليص كلفة التشغيل بنسبة 15% – 25%، وزيادة كفاءة استخدام الطائرات بما يصل إلى 12%.

كما أن وجود شريك فني عالمي يرفع قدرة ليبيا على استعادة تصنيفها في منظومة الطيران الأوروبية EASA، ويفتح أمام الليبيين المزيد من وجهات الطيران العالمية.

المطارات الجديدة ” البنية التحتية الداعمة للنمو”

يتزامن هذا التوجه مع مشاريع إنشاء وتطوير عدد من المطارات في عدد من المدن، فالاستثمار في البنية التحتية هو المتطلب الأول لصناعة طيران قادرة على النمو، خاصة أن: • كل مليون مسافر سنويًا يخلق نحو 2600 وظيفة مباشرة وغير مباشرة وفق تقديرات IATA. • توفر مطارات حديثة يرفع العائد الاقتصادي بـ 3 إلى 5 أضعاف حجم الاستثمار خلال 10 سنوات.

هذا التحول البنيوي ترافق أيضاً مع عودة شركات طيران كبرى للعمل في الأجواء الليبية خلال السنتين الأخيرتين، منها الخطوط التركية والتونسية والملكية الأردنية والإيطالية ومصر للطيران والطيران السوري.

بالإضافة إلى استعادة وجهات دولية جديدة إلى كل من مالطا، إيطاليا، الأردن، الإمارات، مصر، سوريا، المملكة العربية السعودية، اليونان،إلى جانب الوجهات السابقة مثل تركيا وتونس. وقريباً قطر والمملكة المغربية والمملكة المتحدة وغيرها.

يتوازى كل ذلك مع نجاح وزارة المواصلات بحكومة الوحدة الوطنية في استعادة مكانة ليبيا في المنظمات الإقليمية والدولية الخاصة بالطيران وأصبحت ليبيا عضواً فاعلاً في تلك المنظمات، وتمكنت من اجتياز تقييمات جاهزية المطارات الليبية التي أجرتها مجموعة من سلطات الطيران المدني الدولية والإقليمية، وهو تطور حاسم في مسار فتح الأجواء أمام الشركات العالمية.

حكومة الوحدة الوطنية تعتمد الورقة البيضاء مع شركة بوينغ

القيمة الاقتصادية المتوقعة “من النقل إلى اللوجستيات”

خطة الحكومة لقطاع الطيران تفتح الباب لتحويل ليبيا إلى مركز للخدمات الجوية المتقدمة، تشمل: • الشحن الجوي • الخدمات اللوجستية • صيانة الطائرات MRO • تدريب الطيارين • خدمات الإيكاو والامتثال والاعتماد الدولي

تشير التجارب العالمية إلى أن مراكز الصيانة وحدها قد تشكل صناعة تدر بين 150 و300 مليون دولار سنويًا إذا ما تم تشغيلها وفق المعايير الدولية وجذب الطائرات العابرة للمنطقة.

ختامًا

خطوة حكومة الوحدة الوطنية نحو تأسيس شركة طيران قابضة والتعاون مع لوفتهانزا وبوينغ ليست مجرد إعادة تشغيل لطائرات أو مطارات، بل إعادة بناء لقطاع اقتصادي كامل سيكون أحد محركات التنويع الاقتصادي وخلق الوظائف واستعادة الربط الليبي بالعالم.

إن نجاح قطاع الطيران في ليبيا سيقاس بالدرجة الاولى بقدرته على تقديم خدمة تليق بالمواطنين وتسهيل تنقلهم، وبالأخص: • تحسين جودة الخدمات • فتح وجهات جديدة • تعزيز ثقة المسافر • جذب الشركات العالمية • وتحويل المطارات إلى نقاط حركة اقتصادية لا مجرد بوابات عبور

هذه الخطوة — إذا أُديرت كما خططت لها الحكومة بحوكمة قوية وشراكات دولية مستدامة — ستعيد ليبيا إلى خريطة الطيران الإقليمي، وتمنح الاقتصاد الليبي صناعة مستقرة لا تتأثر بأسعار النفط وحدها، بل ترتكز على المعرفة والخدمات والربط العالمي.

المستشار مصطفى المانع هو محامٍ ليبي وخبير قانوني واقتصادي منذ أكثر من 24 عامًا، عمل مع عدد من المؤسسات الاستثمارية والصناديق السيادية والبنوك في عدد من دول العالم بالإضافة إلى ليبيا، ويعمل كخبير لمراكز بحثية دولية، وعمل لسنوات كمستشار لمصرف ليبيا المركزي، وعضو مجلس إدارة المؤسسة الليبية للاستثمار والمصرف الليبي الخارجي، كما مثّل ليبيا في اجتماعات البنك الدولي وصندوق النقد الدولي، كما يرأس الفريق التنفيذي لمبادرات رئيس الوزراء والمشروعات الاستراتيجية، كما انه عضو المجلس الليبس الامريكي للتجارة والاستثمار، وله عدد من البحوث والمقالات المنشورة بالصحف العربية والأمريكية والأوروبية.

صرح رجل الأعمال الليبي “حسني بي” حصرياً لصحيفة صدى الاقتصادية، قائلاً: منذ عام 1971 والعالم يواجه سؤالاً اقتصادياً جوهرياً لم يُحسم بعد، هل تُعدّ العملة وسيلة تبادل أم سلعة تخضع لقوانين السوق؟ وقد أثبتت التجارب الدولية (دون استثناء) أن العملات، بعد التخلي عن الغطاء الذهبي، لم تعد وسيلة مضمونة كما كانت، بل أصبحت سلعاً قيمتها الحقيقية تعتمد على قوة الاقتصاد الذي يصدرها، لا على أي قرار إداري أو نظري.

أضاف بالقول: وفي ليبيا، تبدو الصورة اليوم أكثر تعقيداً وخطورة، فقد تعددت أسعار الصرف حتى أصبحت منظومة نقدية مشوّهة بالكامل: – سعر رسمي للدولار. – سعر موازٍ نقدي. – سعر موازٍ بالصكوك. فروقات صارخة بين قيمة الدينار نقداً وقيمته عند حرق الصكوك.

وقال كذلك: ورغم هذه الفوضى، لا يزال بعض الاقتصاديين متمسكين بنظرية أن العملة “وسيلة” وسعرها يمكن تثبيته بقرار حكومي، متجاهلين أن هذا السعر لا يمتّ بصلة إلى قيمتها الحقيقية، ولا إلى قدرتها الشرائية، ولا إلى واقع السوق.

وتابع قائلاً: والنتيجة الطبيعية لهذا الإصرار على الوهم، هي أن العملة تحولت إلى أكبر سوق مضاربة في ليبيا، تُمنح فيها أرباح مضمونة لا تقل عن 20% نقداً لكل من يحصل على الدولار بالسعر الرسمي، وتصل إلى 45% عبر الصكوك، وهذا الفرق الفاحش خلق بيئة تسمح بل تشجع على استغلال الثغرات، حتى أصبحنا نرى محاكمة وسجن موظف مصرف كل عشر ساعات طوال عام كامل.

وبحسب “حسني بي” فإن الفجوة السعرية ليست ظاهرة اقتصادية فحسب، بل منظومة فساد مُمنهجة، نشأت بسبب سياسات نقدية متصلّبة ترفض مواجهة الواقع، لقد أثبتت التجربة الممتدة لـ سبعين عاماً أن سياسة تثبيت سعر الصرف فشلت فشلاً ذريعاً، فالدينار الذي كان يعادل 3.30 دولار عام 1982، انخفض اليوم بأكثر من 95%، حتى أصبح الدولار الواحد يعادل أكثر من 7,000 دينار في بعض التعاملات.

وتابع بالقول: وبناءً على ذلك، فإنني أوجّه هذا التساؤل الحاسم للدولة وصناع القرار: – متى سيتم الاعتراف بأن السياسات النقدية الحالية استنفدت كل فرصها وفشلت؟ – ومتى سيُتخذ القرار الجريء والشجاع لإصلاح منظومة الصرف وإلغاء السياسات التي أثبتت التجربة لعقود أنها تعمّق الفجوة وتدعم المضاربة ولا تخدم الاقتصاد الوطني؟

واختتم قوله: إن استمرار هذا النهج لم يعد مجرد خطأ اقتصادي، بل خطر مباشر على استقرار الدولة واقتصادها ومستقبل أجيالها