كتب: محمد الشحاتي الخبير بمجال النفطي مقالا

الارتفاع الاخير لأسعار النفط في السوق العالمية بكسر مؤشر القياس العالمي خام برنت حاجز 60 دولار/للبرميل جلب الكثير من الارتياح لرجال الصناعة النفطية وكذلك لمواطني وحكومات الدول المصدرة للنفط.

اعتقد ان الافتراض هو أن الأسعار الآن في وضع مريح ولا يمكن لها ألا أن ترتفع في المستقبل ربما ستصل مثلا إلى 100 دولار للبرميل وأننا أخيرا سنتمكن من الصرف ورفع المرتبات ونهمل كل النصائح التي أطلقها لنا الاقتصاديون بضرورة التحوط لتقلبات السوق.

الارتفاع الأخير كان ناتجا في الاغلب عن توقعات مستقبلية وليس على حقائق اقتصادية على الأرض استندت إلى ثلاث مؤشرات هي:

الأول: انحصار الموجة الثانية من كوفيد نتيجة تغير الطقس إلى الصيف وتأثير اللقاحات التي تم توزيعها عالميا.

الثاني: استمرار أوبك+ في الالتزام بخفض الإنتاج إلى بدايات موسم الصيف

الثالث: استمرار سياسات التسهيل الكمي في الدول الصناعية لتلافي آثار جائحة كوفيد على الإقتصاد.

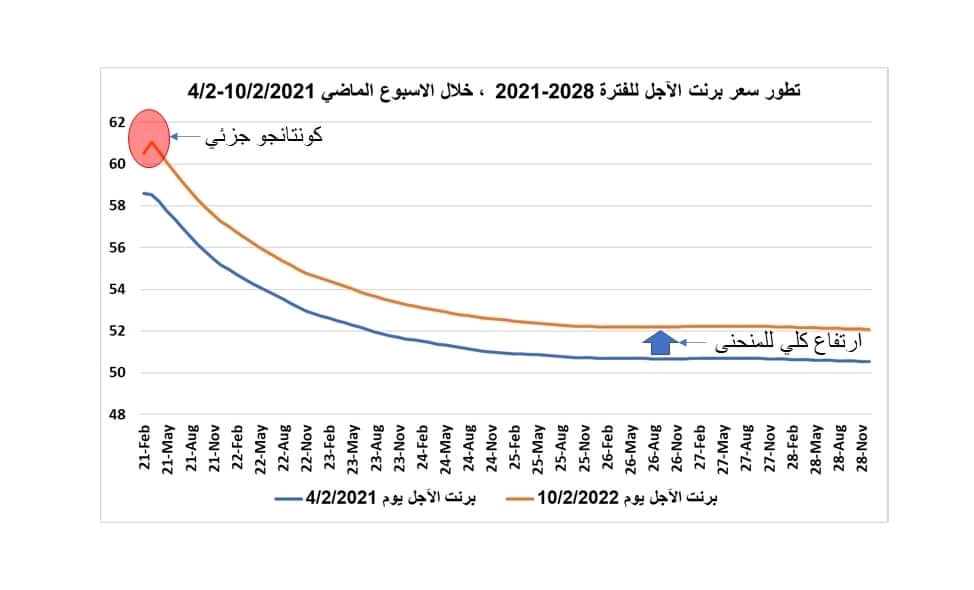

هنا سأحاول أن أقدم شرحا من خلال حركة الاسعار الآجلة في بورصة نيويورك خلال هذا الأسبوع.

قبل الدخول في مناقشة هذا الموضوع أود أن أشرح بعجالة نمط السعر الآجل. السعر الآجل في بورصة نيويورك تمتد فيه التجارة من التاريخ الحالي إلى ثمان سنوات قادمة بتقسيم شهري، هذا يعني أن السعر الآجل الحالي يبتدأ من شهر فبراير 2021 وينتهي في شهر ديسمبر 2028.

يمكن لمنحنى السعر أن يسلك نمطان كما هو مبين في الرسم:

نمط الكونتانجو: وهو عندما يكون السعر الحالي أقل من السعر المستقبلي، ووفقا للخبرة التاريخية فأن هذا المنحنى يعكس حال سوق فورية أو آنية مضطربة وهي ضد صالح المنتج النفطي لأنها تفتح المجال أمام المضاربة بقوة حيث يمتنع الشارين الماديين عن التسلم ألا في حدود ضيقة جدا بينما يقوم المضاربين ببيع النفط ورقيا على المنحنى المتصاعد ومن ثم بعكس مواقفهم للبيع عند حلول موعد التسليم بما يضمن لهم تحقيق الربح من الفرق بين السوق الورقي والسوق المادي.

نمط التراجعية: وهو عندما يكون السعر الحالي أعلى من السعر المستقبلي، وهذا يحدث عندما تكون عوامل السوق مستقرة إلى حد ما، وفي هذا السوق تنخفض المضاربة إلى حد كبير ويتمكن المنتجين من بيع كمياتهم الفورية بغض النظر عنما يكون عليه منحنى السعر الأمامي لأن المضارب لن يستطيع شراء بسعر متنازل للأمام وبهذا يحقق المنتجون أعلى سعر نتيجة لقوة الطلب المادي على السلعة الذي يتوقع أنه سيرفع المنحنى كله إلى أعلى في الجولة التجارية القادمة.

وفي حين أن منحنى السعر استمر طوال سنة 2020 بعد حدوث أزمة كوفيد بنمط الكونتانجو فأنه تحول منذ نهاية شهر نوفمبر الماضي إلى وضعية التراجعية نتيجة للعوامل التي أشرنا إليها أعلاه وبمرور الوقت تحرك المنحنى إلى أعلى نتيجة عدم حدوث أي مفاجئات معاكسة.

يلاحظ من الرسم الذي يوضح مقارنة بين منحنى يوم 4/2 و 10/2 حدوث نتوء كونتانجو جزئي على المنحنى في الفترة القريبة القادمة ومن ثم عودة المنحنى إلى وضعية التراجعية. هذا مؤشر يدعو إلى القليل من القلق وربما يشير إلى مبالغة السوق في التفاؤل في سرعة الصعود.

إذ لم يختف هذا النتوء وبتوسع نشاط المضاربة عليه ربما سيمر السوق بمرحلة اضطراب في الأيام القادمة تلغي المكاسب المنتظمة التي تحصل عليها.

الأهم هنا هو عمق الوضعية التراجعية والتي أيضا تشير إلى مؤشر مقلق حيث يبلغ الفرق بين أول سعر في فبراير 2021 وآخر سعر في ديسمبر 2028 ما يقرب من 7 دولار للبرميل.

قوة الجذب للأسفل والتي تعكس قلق المستثمرين من الارتفاع الحالي للسعر لا تزال جسيمة وربما ستؤثر على السعر في الفترة القريبة ويمكن ملاحظة ذلك من انتقال المنحنى إلى الأعلى بنفس الفروق تقريبا.

أخيرا صحيح أن الوضع الحالي في السوق أفضل بكثير من شهر مضى ولكن عوامل القلق لازالت كامنه فيه. هذا يجب أن يؤخذ في الاعتبار في أجهزة التخطيط في الدولة في عدم الانجرار إلى التوسع في الانفاق اعتمادا على توقعات قد لا تحدث.