| تقارير, ملفات فساد

حصري وبالوثائق.. فساد مالي بمصلحة الجمارك ترصده الرقابة الإدارية بطرابلس وتحيله للدبيبة وتطالبه بالتدخل … تابع كافة تفاصيل

إلحاقاً لأخبارنا السابقة بشأن التجازوات المالية والإدارية والفساد المستشري بمصلحة الجمارك تحصلت صحيفة صدى الاقتصادية حصريا على مراسلة رئيس هيئة الرقابة الإدارية طرابلس والموجهة لرئيس حكومة الوحدة الوطنية موضحاً فيها حجم الفساد والسرقات التي تحدث بمصلحة الجمارك وبرعاية وبإشراف من مديرها العام مطالبا رئيس الحكومة بالتدخل لإيقاف هذا الفساد.

وتضمنت تفصيلاً المخالفات المالية: صدور عدد من القرارات عن مدير عام مصلحة الجمارك بصرف عهد مالية لتسيير الأعمال المختلفة بالمصلحة وعددها (116) قراراً خلال السنة ،2022م، وقد تبين عدم توضيح الأسباب والغرض من صرف العهد المالية والاكتفاء بعبارة” توفير الاحتياجات الضرورية والعاجلة” وصرفها لموظفين لا تتوفر فيهم شروط صرافي الخزائن الحكومية الأمر الذي يعد مخالفاً لنص المادة (178) من لائحة الميزانية والحسابات والمخازن

والتوسع في إصدار قرارات صرف المكافآت المالية خلال سنة 2022م دون وجود أي تغطية مالية لها، الأمر الذي يعد مخالفاً لنص المادة (26) من لائحة الميزانية والحسابات والمخازن، حيث بلغت قيمة المكافآت الغير مصروفة عن سنة (2021) مبلغ وقدره (386,835 (د.ل) ثلاثمائة وستة وثمانون ألف وثمانمانة وخمسة وثلاثون دينار.

ومن خلال دراسة ملف إجراءات الترسية على توريد الختم الجمركي (الكرشم)، والذي تمت الترسية فيه على شركة اليرع الجديد) لاستيراد القرطاسية، بعدد (400,000) أربعمائة ألف قطعة، بقيمة إجمالية (1,580,000) مليون وخمسمائة وثمانون ألف دينار، حيث تبين مخالفة أحكام لائحة العقود الإدارية رقم (563) لسنة 2007م، وإساءة استعمال سلطات الوظيفة والمتمثلة في التالي:

التهرب من إجراء الترسية بطريق المناقصة العامة واللجوء إلى طريق المناقصة المحدودة، بالرغم من عدم وجود سجل خاص بقيد الجهات المتخصصة بالمخالفة لنص المادة (15) والفقرة (ب) من أحكام نص المادة (64) من لائحة العقود الإدارية رقم (563) لسنة 2007م وفوات الفرصة على المصلحة في الحصول على أفضل العروض فنياً ومالياً.

وعدم وضع تقديرات الأسعار بالمقارنة لأسعار السوق أو بالتوريدات السابقة، بالمخالفة لنص المادة (14) من لائحة العقود الإدارية المشار إليها أعلاه، وكذلك مخالفة لجنة العطاءات لنص المادة (40) من لائحة العقود الإدارية المشار إليها سابقاً من حيث تحديد واستلام قيمة التأمين الابتدائي عند تقديم العروض المالية والفنية، الأمر الذي ترتب عليه عدم جدية دخول بعض الشركات المتقدمة للمناقصة .

إن الشركة التي تم الترسية عليها لم يسبق لها التوريد لصالح مصلحة الجمارك وهذا ما تم تأكيده من قبل رئيس قسم المشتريات والمخازن بالمصلحة بموجب كتابه رقم (406/3) والمؤرخ 2022/08/24م، الأمر الذي يعد مخالفاً لنص المادة (17) الفقرة (أ) من لائحة العقود الإدارية رقم (563) لسنة 2007م، والتي تضمنت الشروط الواجب توفرها فيمن مع الجهة أو الوحدة الإدارية، وبالتالي كان ينبغي للجنة العطاءات بمصلحة الجمارك استبعاد العطاءات وفقاً لما نصت عليه المادة (54) من لائحة العقود الإدارية رقم (563) لسنة 2007م.

والترسية على العرض المقدم من شركة اليرع الجديد لاستيراد القرطاسية لعدد (400,000) أربعمائة ألف قطعة، بقيمة إجمالية (1,580,000) د.ل مليون وخمسمائة وثمانون ألف، على الرغم من أن رأس مالها المدفوع لا يتجاوز (30,000) د.ل ثلاثون ألف دينار، بحيث لا يتناسب مع قيمة هذا العطاء، وقلة خبرتها في هذا المجال حيث لم تأسس إلا خلال سنة 2021م.

إن العينة المقدمة إلى لجنة العطاءات من قبل الشركة المشار إليها سابقا غير مطابقة للمواصفات المعتمدة من المصلحة، من حيث عدم وجود شعار مصلحة الجمارك عليها، بالمخالفة لنص المادة (99) من اللائحة التنفيذية للقانون رقم (10) لسنة 2010م بشأن الجمارك.

المماطلة في تقديم المستندات والبيانات المتعلقة بهذا المشروع من قبل لجنة العطاءات بمصلحة الجمارك لأعضاء الهيئة، بالمخالفة لنصوص المواد (30) (52) من اللائحة التنفيذية للقانون رقم (20) لسنة 2013م، بإنشاء هيئة الرقابة الإدارية.

وعدم تواصل المصلحة مع المركز الوطني للمواصفات والمعايير القياسية التابع لوزارة التخطيط للحصول على المعايير والمواصفات الدولية لاعتماد أجودها وبما يتماشى مع المواصفات المطلوبة، لارتباط الختم الجمركي (الكرشم) بالأمن الوطني ومواكبة للتطور التقني في هذا المجال.

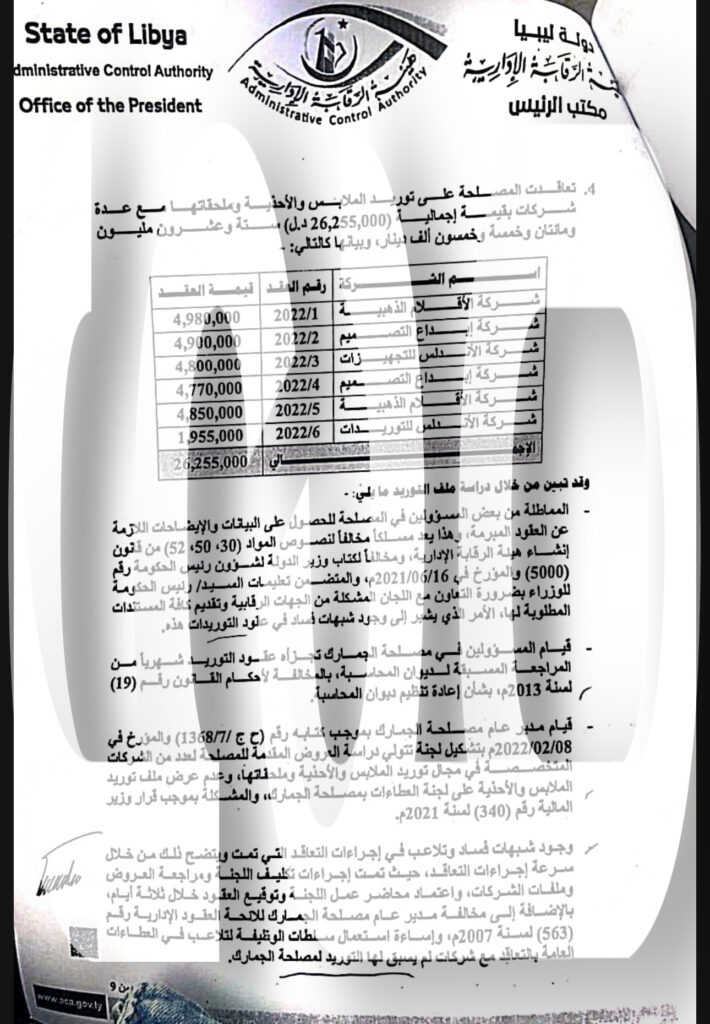

كما تعاقدت المصلحة على توريد الملابس والأحذية وملحقاتها مع عدة شركات بقيمة إجمالية (26,255,000 د.ل) ستة وعشرون مليون ومائتان وخمسة وخمسون ألف دينار.

وقد تبين من خلال دراسة ملف التوريد ما يلي: – المماطلة من بعض المسؤولين في المصلحة للحصول على البيانات والإيضاحات اللازمة عن العقود المبرمة، وهذا يعد مسلكاً مخالفاً لنصوص المواد (30، 50، 52) من قانون إنشاء هيئة الرقابة الإدارية ومخالفاً لكتاب وزير الدولة لشؤون رئيس الحكومة رقم (5000) والمؤرخ في 2021/06/16م، والمتضمن تعليمات السيد/ رئيس الحكومة للوزراء بضرورة التعاون مع اللجان المشكلة من الجهات الرقابية وتقديم كافة المستندات المطلوبة لها، الأمر الذي يشير إلى وجود شبهات فساد في عقود التوريدات .

وقيام المسؤولين في مصلحة الجمارك تجزاه عقود التوريد شهرياً من المراجعة المسبقة لديوان المحاسبة، بالمخالفة لأحكام القانون رقم (19) لسنة 2013م، بشأن إعادة تنظيم ديوان المحاسبة.

وقيام مدير عام مصلحة الجمارك بموجب كتابه رقم ( ح ج /1368/7) والمؤرخ في 2022/02/08م بتشكيل لجنة تتولي دراسة العروض المقدمة للمصلحة لعدد من الشركات المتخصصة في مجال توريد الملابس والأحذية وملحقاتها، وعدم عرض ملف توريد الملابس والأحذية على لجنة العطاءات بمصلحة الجمارك، والمشكلة بموجب قرار وزير المالية رقم (340) لسنة 2021 .

ووجود شبهات فساد وتلاعب في إجراءات التعاقد التي تمت ويتضح ذلك من خلال سرعة إجراءات التعاقد، حيث تمت إجراءات تكليف اللجنة و راجعة العروض وملفات الشركات، واعتماد محاضر عمل اللجنة وتوقيع العقود خلال ثلاثة أيام بالإضافة إلى مخالفة مدير عام مصلحة الجمارك للائحة العقود الإدارية رقم (563) لسنة 2007م، وإساءة استعمال سلطات الوظيفة لتلاعب في العطاءات العامة بالتعاقد مع شركات لم يسبق لها التوريد لمصلحة الجمارك.

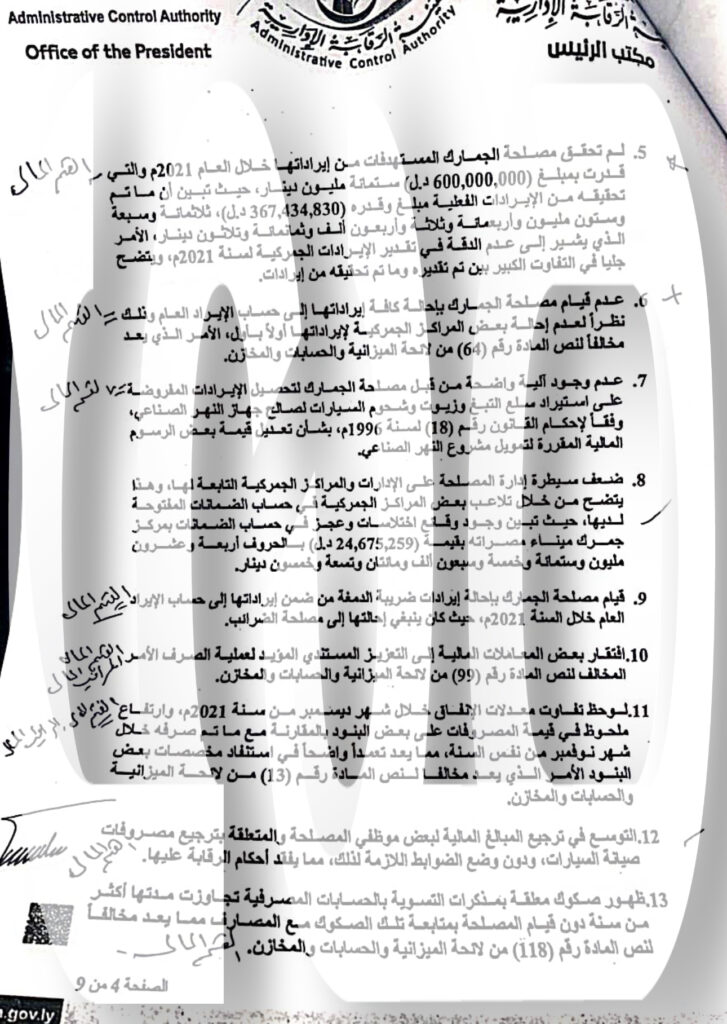

التقرير تضمن عدم تحقيق مصلحة الجمارك المستهدفات من إيراداتها خلال العام 2021م والتي قدرت بمبلغ (600,000,000 د.ل) ستمائة مليون دينار، حيث تبين أن ما تم تحقيقه من الإيرادات الفعلية مبلغ وقدره (367,434,830 د.ل)، ثلاثمائة وسبعة وستون مليون وأربعمائة وثلاثة وأربعون ألف وثمانمائة وثلاثون دينار، الأمر الذي يشير إلى عدم الدقة في تقدير الإيرادات الجمركية لسنة 2021م، ويتضح جليا في التفاوت الكبير بين تم تقديره وما تم تحقيقه من إيرادات.

وعدم قيام مصلحة الجمارك بإحالة كافة إيراداتها إلى حساب الإيراد العام وذلك نظراً لعدم إحالة بعض المراكز الجمركية لإيراداتها أولاً بأول، الأمر الذي يعد مخالفاً لنص المادة رقم (64) من لائحة الميزانية والحسابات والمخازن .

عدم وجود آلية واضحة من قبل مصلحة الجمارك لتحصيل الإيرادات المفروضة على استيراد سلع التبغ وزيوت وشحوم السيارات لصالح جهاز النهر الصناعي وفقاً لإحكام القانون رقم (18) لسنة 1996م بشأن تعديل قيمة بعض الرسوم المالية المقررة لتمويل مشروع النهر الصناعي.

وضعف سيطرة إدارة المصلحة على الإدارات والمراكز الجمركية التابعة لها، وهذا يتضح من خلال تلاعب بعض المراكز الجمركية في حساب الضمانات المفتوحة لديها، حيث تبين وجود وقائع اختلاسات وعجز في حساب الضمانات بمركز جمرك ميناء مصراته بقيمة 24,675,259 د.ل بالحروف أربعة وعشرون مليون وستمائة وخمسة وسبعون ألف ومائتان وتسعة وخمسون دينار .

وقيام مصلحة الجمارك بإحالة إيرادات ضريبة الدمغة من ضمن إيراداتها إلى حساب الإيراد العام خلال 2021م، حيث كان ينبغي إحالتها إلى مصلحة الضرائب المالك .

وافتقار بعض المعاملات المالية إلى التعزيز المستندي المؤيد لعملية الصرف الأمر المخالف لنص المادة رقم (99) من لائحة الميزانية والحسابات والمخازن .

كما لوحظ تفاوت معدلات الإنفاق خلال شهر ديسمبر من سنة 2021م، وارتفاع ملحوظ في قيمة المصروفات على بعض البنود بالمقارنة مع ما تم صرفه خلال شهر نوفمبر من نفس السنة، مما يعد تعمداً واضحاً في استنفاد مخصصات بعض البنود الأمر الذي يعد مخالفا لنص المادة رقم (13) من لائحة الميزانية والحسابات والمخازن .

والتوسع في ترجيع المبالغ المالية لبعض موظفي المصلحة والمتعلقة بترجيع مصروفات صيانة السيارات، ودون وضع الضوابط اللازمة لذلك، مما يفقد أحكام الرقابة عليها.

وظهور صكوك معلقة بمذكرات التسوية بالحسابات المصرفية تجاوزت مدتها أكثر من سنة دون قيام المصلحة بمتابعة تلك الصكوك مع المصارف مما يعد مخالفاً لنص المادة رقم (118) من لائحة الميزانية والحسابات والمخازن .

وقيام إدارة المصلحة بالصرف على بند العلاج خلال سنة 2021م بقيمة (340,000 د.ل) ثلاثمائة وأربعون ألف دينار، بالرغم من وجود صندوق للرعاية الاجتماعية لمصلحة الجمارك يقدم هذه الخدمات لموظفي المصلحة.

وسداد بعض مصروفات العلاج لفواتير تعود لسنوات سابقة وتحميل قيمتها على بند العلاج وكان ينبغي تحميلها على بند سنوات سابقة، مما يعد مخالفاً لنص المادة رقم (13) من لائحة الميزانية والحسابات والمخازن.

وقيام مدير الإدارة العامة للشؤون الإدارية والمالية بالمصلحة بإصدار تكليف لإيجار سكن لمدير عام المصلحة بموجب كتاب رقم (2635) والمؤرخ 2022/03/09م، بقيمة 300 د.ل) ثلاثمائة دينار يومياً أي ما يعادل 9,000 د.ل) شهريا، بالمخالفة نص المادة (2) من قرار مجلس الوزراء رقم (346) لسنة 2013م بشأن تحديد قيمة بعض الخدمات بديوان الوزارات والتي نظمت منح ميزة إيجار السكن للموظفين شاغلي الوظائف القيادية ومن خلال الاطلاع على الملف الشخصي لمدير عام مصلحة الجمارك تبين أنه من سكان منطقة الماية والتي لا تبعد عن مقر عملة مسافة (40) (كم)، الأمر الذي يعد مخالفاً للقواعد المنظمة لأوجه صرف المال العام وإساءة استعمال سلطات الوظيفية لنفع الغير.

كما لوحظ من خلال الزيارة الميدانية لمخازن المصلحة الكائنة في المدينة الجمركية في منطقة صلاح الدين – طرابلس ما يلي:

عدم تصنيف محتويات المخزن بحسب طبيعتها إلى أصناف مستديمة وأصناف استهلاكية وأصناف خردة بالمخالفة نص المادة (218) من لائحة الميزانية والحسابات والمخازن.

وتكدس البضاعة وعدم ترتيبها بشكل يسهل التعامل معهـا الأمـــر المخالف نص المادة (219) من لائحة الميزانية والحسابات والمخازن.

وعدم نظافة المخزن وتراكم الغبار على بعض المواد المخزنة به، بالمخالفة نص المادة (225) في لائحة الميزانية والحسابات والمخازن.

وعدم وجود وسائل إطفاء الحرائق بالمخازن لمكافحة أي حريق ينشب بها الأمر المخالف نص المادة رقم (220) من لائحة الميزانية والحسابات والمخازن .

والتقصير في اتخاذ الإجراءات اللازمة حيال تكدس بعض الأصناف بمخازن المصلحة وشغل حيز بها دون الاستفادة منها أو إتلافها، الأمر الذي يتطلب اتخاذ ما يلزم من إجراءات وفقا نصوص المواد (310) 311) من لائحة الحسابات والميزانية والمخازن.

وعدم اتباع لجان الجرد للإجراءات المحاسبية المتعارف عليها، ويتضح ذلك بقيامها بالجرد الفعلي دون أن يمتد عملها إلى إجراء المطابقة اللازمة للأرصدة الدفترية وإظهار النتائج بصورة الصحيحة مما يعد مخالفا نص المادة رقم (292) من لائحة الميزانية والحسابات والمخازن .

وإغفال ختم أغلب المستندات المؤيدة للصرف والمرفقة بإذن الصرف بعد صرفها رفها وذلك بالمخالفة نص المادة (105) من لائحة الميزانية لضمان عدم تكرار صر والحسابات والمخازن

ووجود كشط وشطب واستخدام الحبر الماسح أثناء التصحيح بدفتر الصندوق مما يعد مخالفاً لنص المادة (83) من لائحة الميزانية والحسابات والمخازن .

وعدم تقيد أمين الخزينة بمصلحة الجمارك بما نصت عليه المادة رقم (82) من لائحة الميزانية والحسابات والمخازن، وذلك لقيامه بعدم الاحتفاظ بدفاتر يومية الصندوق لكافة الحسابات داخل الخزينة، وعدم القيام بمسك بطاقات إعداد المرتبات م ح(12) والاكتفاء بالعمل على منظومة الحاسب الآلي (الإلكترونية) بالمخالفة نص المادة رقم (126) من لائحة الميزانية والحسابات والمخازن.

وإهمال وتقصير المراقب المالي بمصلحة الجمارك في تسجيل العمليات المالية في سجل الاعتماد المخصص لذلك بالمخالفة نص المادة (23) من لائحة الميزانية والحسابات والمخازن.

وتقصير المراقب المالي في الإشراف على القسم المالي للمصلحة للتحقق من حسن تطبيق القواعد المالية السارية، بالمخالفة نص المادة (24) من لائحة الميزانية والحسابات والمخازن ، وقيام المصلحة بخصم بعض المصروفات على بنود غير مختصة وليست من طبيعة ذات البند، مما يؤدي إلى إظهار قيمة تلك البنود على غير حقيقتها وإخفاء ما قد يحدث من تجاوز فيما لو حملت على بنودها الصحيحة، الأمر الذي يعد مخالفة نص المادة رقم (10) من قانون النظام المالي للدولة.

والتأخر في الترصيد بسجلات يومية الصندوق أولاً بأول لكافة حسابات المصلحة الأمر الذي يفقد هذه الدفاتر المصداقية والاعتماد على مخرجات الحاسب الآلي بالمخالفة نص لمادة (81) من لائحة الميزانية والحسابات والمخازن.

كما لوحظ وجود بعض أذونات الصرف لم يتم توقيعها والختم عليها من قبل مستلم القيمة بإذن الصرف وذلك بالمخالفة نص المادة (104) من لائحة الميزانية والحسابات والمخازن.

واعتماد إدارة المصلحة على العهد المالية كأسلوب للصرف النقدي، الأمر إلى يتعارض مع مفهوم صرف العهد حيث إن العهد تصرف لتمكين الموظف من أداء بعض المصروفات النثرية القليلة والتي تقضي بطبيعتها ضرورة أدائها فوراً مما يعد مخالفا لنصوص المواد (175) (187) من لائحة الميزانية والحسابات والمخازن.

و عدم اتباع الوسائل التي تكفل تسوية العهد المالية بانتظام فور انتهاء الغرض منها الأمر الذي أدى إلى تراكم أرصدتها وصعوبة متابعتها، بالمخالفة نص المادة (185) من لائحة الميزانية والحسابات والمخازن .

والتأخر في إقفال العهد الممنوحة لعدد من الموظفين منذ سنوات سابقة، كما لوحظ إغفال إجراء الجرد المفاجئ على العهد المالية لمتابعة ما تم صرفه والمتبقي منها ومتابعة أوجه صرف هذه العهد في الأغراض المخصصة لها مما يعد مخالفا لنص المادة (182) من لائحة الميزانية والحسابات والمخازن .

وعدم مسك السجل الخاص بالعهد المالية بصورة صحيحة بحيث تقيد فيه أصل العهدة وما ينفق منها والرصيد المتبقي وهذا من شأنه أن ينتج عنه صعوبة في متابعتها وتسويتها، فضلا على ضعف أحكام الرقابة عليها وهو ما يعد مخالفاً لنص المادة (181) من لائحة الميزانية والحسابات والمخازن .

وافتقار بعض المعاملات المالية إلى التعزيز المستندي حيث لوحظ عدم إرفاق ما يفيد مليكة العقار بأغلب عقود الإيجار الأمر الذي يعد مخالفا نص المادة رقم (99) من لائحة الميزانية والحسابات والمخازن .

عدم بیان آلية وطريقة صرف الحوالة المالية بقيمة 1,500,000 د.ل) مليون وخمسمائة ألف دينار لدعم نادي اتحاد الجمارك الرياضي حيث لم يتم موافاتنا بآلية وطريقة صرف مثل هذه المبالغ بموجب كتابه رقم (1950) والمؤرخ في 2022/08/01م.