| ملفات فساد

خاص.. “الشنطي” يرد بالدلالات القانونية على منشور الدبيبة للتعامل مع المكلفين بديوان المحاسبة .. ويحذر الجهات العامة من إتباعه

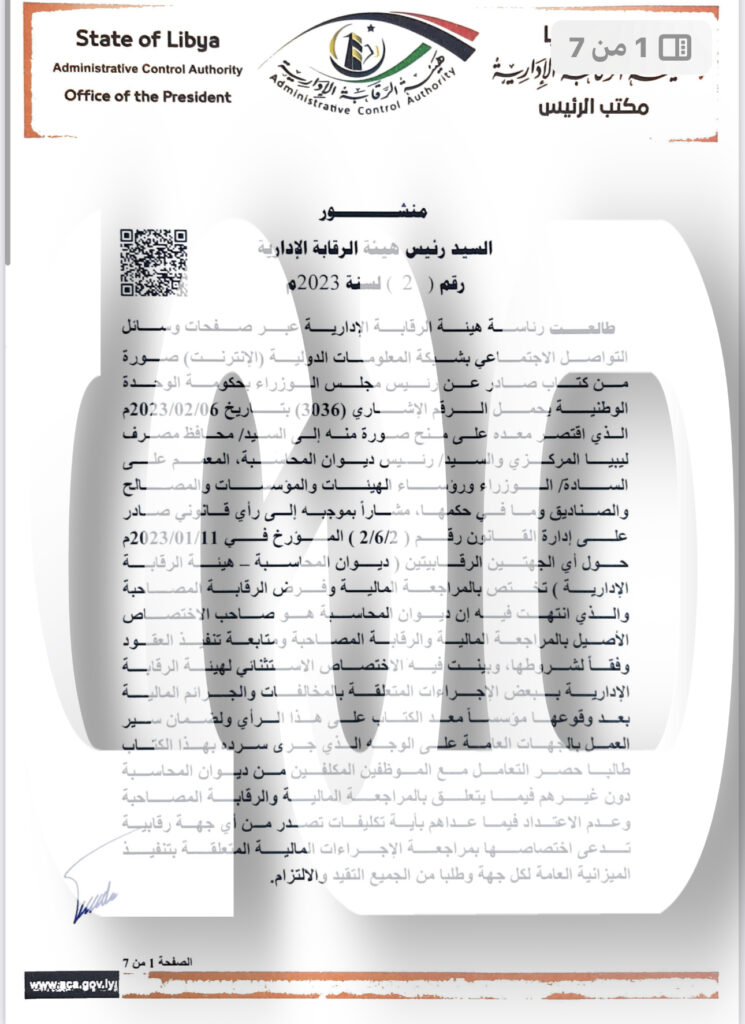

تحصلت صحيفة صدى الاقتصادية حصرياً على منشور رئيس هيئة الرقابة الإدارية طرابلس سليمان الشنطي رداً على مراسلة رئيس حكومة الوحدة الوطنية والذي يقتصر على المكلفين من ديوان المحاسبة بالمراجعة المالية دون غيرهم من الأجهزة الرقابية والرأي القانوني بالخصوص .

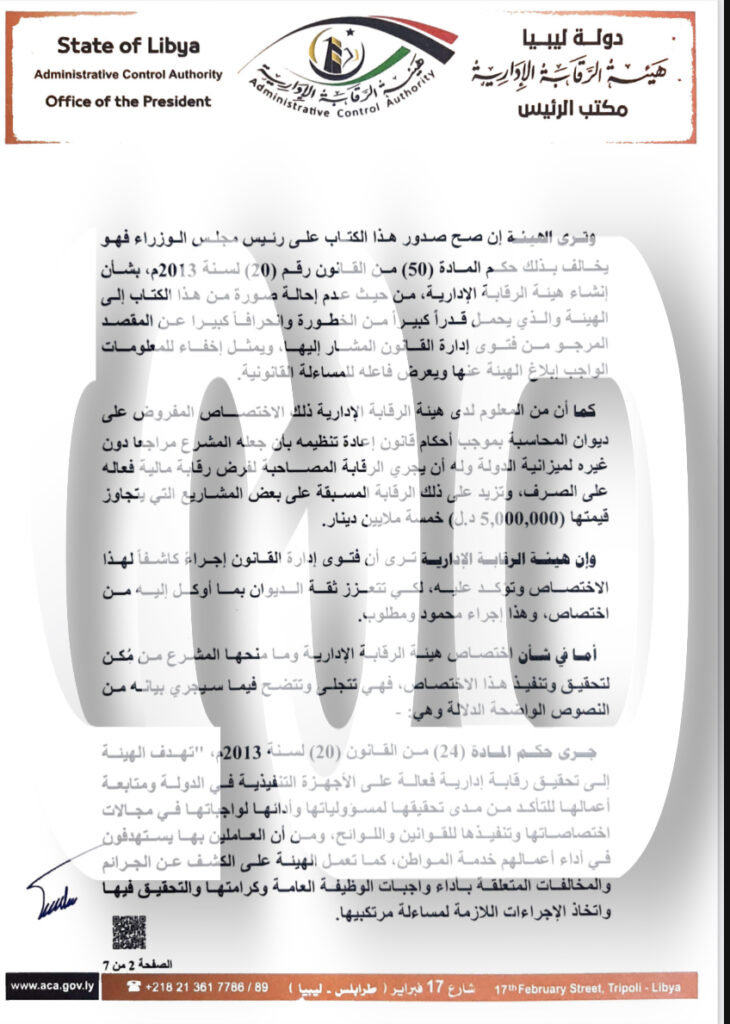

وقال الشنطي أنه: إن صح صدور هذا الكتاب على رئيس مجلس الوزراء فهو يخالف بذلك حكم المادة (50) من القانون رقم (20) لسنة 2013م بشأن إنشاء هيئة الرقابة الإدارية من حيث عدم إحالة صورة من هذا الكتاب إلى الهيئة والذي يحمل قدراً كبيراً من الخطورة وانحرافاً كبيرا عن المقصد المرجو من فتوى إدارة القانون المشار إليها.

ويمثل إخفاء للمعلومات الواجب إبلاغ الهيئة عنها ويعرض فاعله للمساءلة القانونية، كما أن من المعلوم لدى هيئة الرقابة الإدارية ذلك الاختصاص المفروض على ديوان المحاسبة بموجب أحكام قانون إعادة تنظيمه بأن جعله المشرع مراجعا دون غيره لميزانية الدولة وله أن يجري الرقابة المصاحبة لفرض رقابة مالية فعاله على الصرف، وتزيد على ذلك الرقابة المسبقة على بعض المشاريع التي يتجاوز قيمتها 5,000,000 (د.ل) خمسة ملايين دينار.

وإن هيئة الرقابة الإدارية ترى أن فتوى إدارة القانون إجراء كاشفاً لهذا الاختصاص وتؤكد عليه، لكي تتعزز ثقة الديوان بما أوكل إليه من اختصاص، وهذا إجراء محمود ومطلوب.

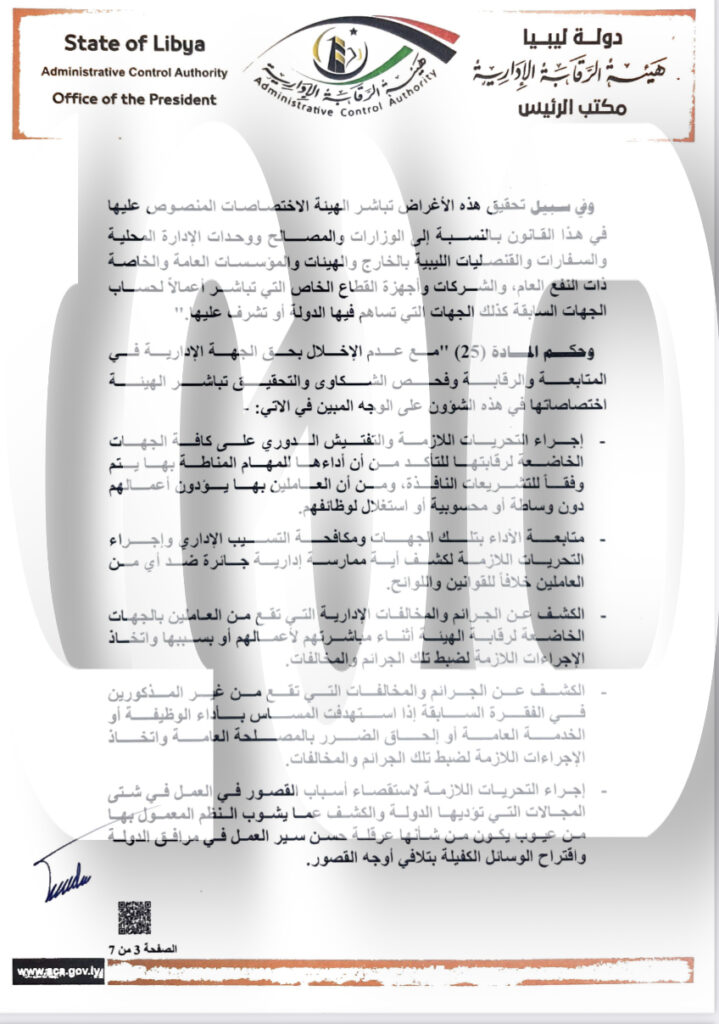

أما في شأن اختصاص هيئة الرقابة الإدارية وما منحها المشرع من مكن لتحقيق وتنفيذ هذا الاختصاص، فهي تتجلى وتتضح فيما سيجري بيانه من النصوص الواضحة الدلالة وهي: – جرى حكم المادة (24) من القانون (20) لسنة 2013م، “تهدف الهيئة إلى تحقيق رقابة إدارية فعالة على الأجهزة التنفيذية في الدولة ومتابعة أعمالها للتأكد من مدى تحقيقها لمسؤولياتها وأدائها لواجباتها في مجالات اختصاصاتها وتنفيذها للقوانين واللوائح، ومن أن العاملين بها يستهدفون في أداء أعمالهم خدمة المواطن، كما تعمل الهيئة على الكشف عن الجرائم والمخالفات المتعلقة بأداء واجبات الوظيفة العامة وكرامتها والتحقيق فيها واتخاذ الإجراءات اللازمة لمساءلة مرتكبيها.

وفي سبيل تحقيق هذه الأغراض تباشر الهيئة الاختصاصات المنصوص عليها في هذا القانون بالنسبة إلى الوزارات والمصالح ووحدات الإدارة المحلية والسفارات والقنصليات الليبية بالخارج والهيئات والمؤسسات العامة والخاصة ذات النفع العام، والشركات وأجهزة القطاع الخاص التي تباشر أعمالاً لحســـــاب الجهات السابقة كذلك الجهات التي تساهم فيها الدولة أو تشرف عليها، وحكـــــم المادة (25) مـــع عدم الإخلال بحق الجهة الإداريـــة فـــي المتابعة والرقابة وفحص الشكاوى والتحقيق تباشر الهيئة اختصاصاتها في هذه الشؤون على الوجه المبين في الاتي: –

إجراء التحريات اللازمة والتفتيش الدوري على كافة الجهات الخاضعة لرقابتها للتأكد من أن أداءها للمهام المناطة بها يتم وفقاً للتشريعات النافذة، ومن أن العاملين بها يؤدون أعمالهم دون وساطة أو محسوبية أو استغلال لوظائفهم.

ومتابعة الأداء بتلك الجهات ومكافحة التسيب الإداري وإجراء التحريات اللازمة لكشف أية ممارسة إدارية جائرة ضد أي من العاملين خلافاً للقوانين واللوائح.

والكشف عن الجرائم والمخالفات الإدارية التي تقع من العاملين بالجهات الخاضعة لرقابة الهيئة أثناء مباشرتهم لأعمالهم أو بسببها واتخاذ الإجراءات اللازمة لضبط تلك الجرائم والمخالفات.

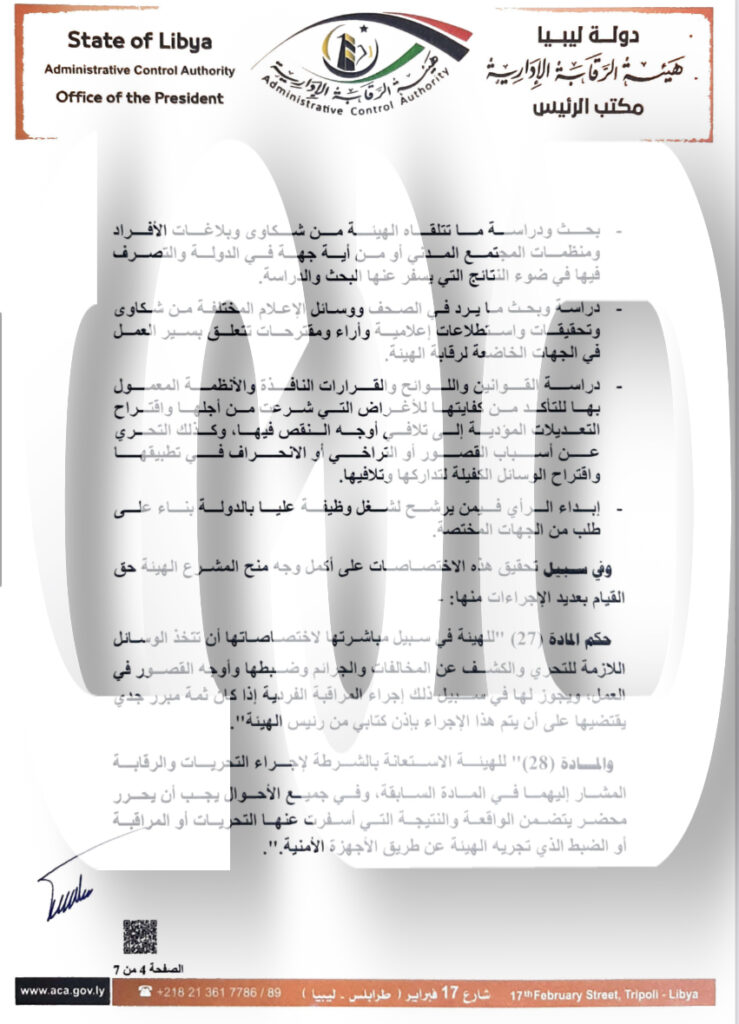

والكشف عن الجرائم والمخالفات التي تقع من غير المذكورين في الفقرة السابقة إذا استهدفت المساس بأداء الوظيفة أو خدمة العامة أو إلحاق الضرر بالمصلحة العامة واتخاذ الإجراءات اللازمة لضبط تلك الجرائم والمخالفات. إجراء التحريات اللازمة لاستقصاء أسباب القصور في العمل في شتى المجالات التي تؤديها الدولة والكشف عما يشوب النظم المعمول بها من عيوب يكون من شأنها عرقلة حسن سير العمل في مرافق الدولة واقتراح الوسائل الكفيلة بتلافي أوجه القصور.

بحث ودراسة ما تتلقاه الهيئة من شكاوى وبلاغات الأفراد ومنظمات المجتمع المدني أو من أية جهة في الدولة والتصرف فيها في ضوء النتائج التي يسفر عنها البحث والدراسة.

دراسة وبحث ما يرد في الصحف ووسائل الإعلام المختلفة من شكاوى وتحقيقات واستطلاعات إعلامية وأراء ومقترحات تتعلق بسير العمل في الجهات الخاضعة لرقابة الهيئة.

دراسة القوانين واللوائح والقرارات النافذة والأنظمة المعمول بها للتأكد من كفايتها للأغراض التي شرعت من أجلها واقتراح التعديلات المؤدية إلى تلافي أوجه النقص فيها، وكذلك التحري عن أسباب القصور أو التراخي أو الانحراف في تطبيقه واقتراح الوسائل الكفيلة لتداركها وتلافيها.

إبداء الرأي فيمن يرشح لشغل وظيفة عليا بالدولة بناء على طلب من الجهات المختصة.

وفي سبيل تحقيق هذه الاختصاصات على أكمل وجه منح المشرع الهيئة حق القيام بعديد الإجراءات منها:

حكم المادة (27) للهيئة في سبيل مباشرتها لاختصاصاتها أن تتخذ الوسائل اللازمة للتحري والكشف عن المخالفات والجرائم وضبطها وأوجه القصور في العمل، ويجوز لها في سبيل ذلك إجراء المراقبة الفردية إذا كان ثمة مبرر جدي يقتضيها على أن يتم هذا الإجراء بإذن كتابي من رئيس الهيئة”.

والمادة (28) للهيئة الاستعانة بالشرطة لإجراء التحريات والرقابة المشار إليهما في المادة السابقة، وفي جميع الأحوال يجب أن يحرر محضر يتضمن الواقعة والنتيجة التي أسفرت عنها التحريات أو المراقبة أو الضبط الذي تجريه الهيئة عن طريق الأجهزة الأمنية.

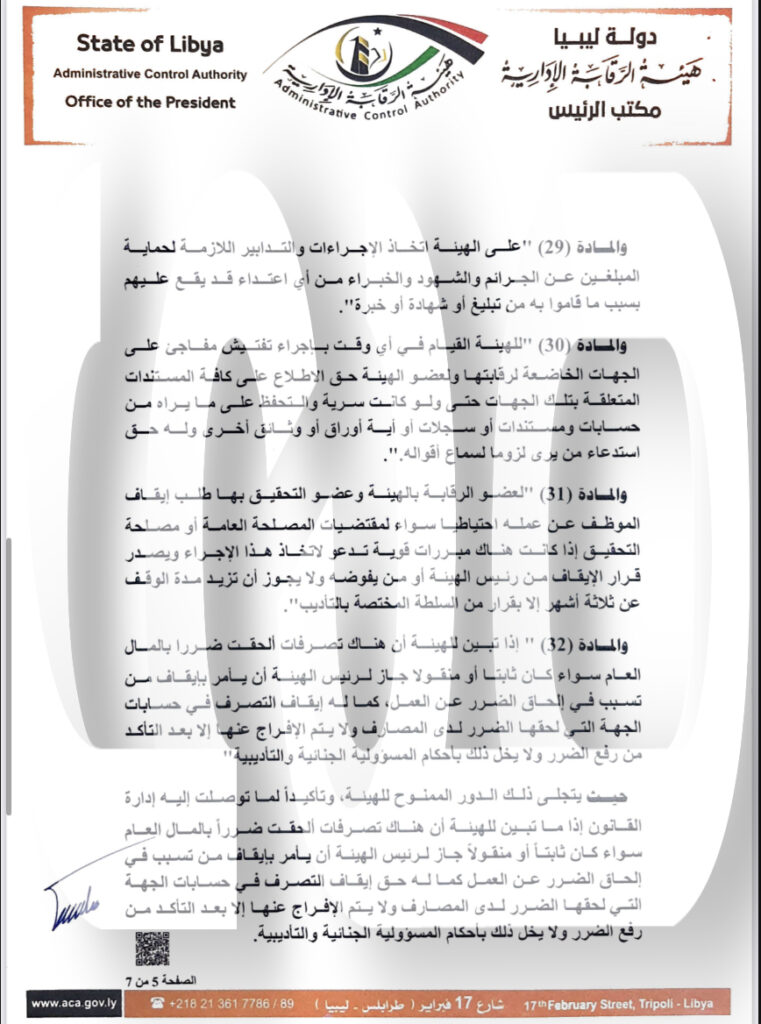

والمادة (29) ” على الهيئة اتخاذ الإجراءات والتدابير اللازمة لحماية المبلغين عن الجرائم والشهود والخبراء من أي اعتداء قد يقع عليهم بسبب ما قاموا به من تبليغ أو شهادة أو خبرة”.

والمادة (30) “للهيئة القيام في أي وقت بإجراء تفتيش مفاجئ علـى الجهات الخاضعة لرقابتها والعضو الهيئة حق الاطلاع على كافة المستندات المتعلقة بتلك الجهات حتى ولو كانت سرية والتحفظ على ما يراه من حسابات ومستندات أو سجلات أو أية أوراق أو وثائق أخرى وله حق استدعاء من يرى لزوما لسماع أقواله.”

والمادة (31) العضو الرقابة بالهيئة وعضو التحقيق بها طلب إيقاف الموظف عن عمله احتياطيا سواء لمقتضيات المصلحة العامة أو مصلحة التحقيق إذا كانت هناك مبررات قوية تدعو لاتخاذ هذا الإجراء ويصدر قرار الإيقاف من رئيس الهيئة أو من يفوضه ولا يجوز أن تزيد مدة الوقف عن ثلاثة أشهر إلا بقرار من السلطة المختصة بالتأديب”. والمادة (32) ” إذا تبين للهيئة أن هناك تصرفات الحقت ضررا بالمال العام سواء كان ثابتا أو منقولا جاز لرئيس الهيئة أن يأمر بإيقاف من تسبب في إلحاق الضرر عن العمل، كما له إيقاف التصرف في حسابات الجهة التي لحقها الضرر لدى المصارف ولا يتم الإفراج عنها إلا بعد التأكد من رفع الضرر ولا يخل ذلك بأحكام المسؤولية الجنائية والتأديبية” حيث يتجلى ذلك الدور الممنوح للهيئة.

وتأكيداً لما توصلت إليه إدارة القانون إذا ما تبين للهيئة أن هناك تصرفات ألحقت ضرراً بالمال العام سواء كان ثابتاً أو منقولاً جاز لرئيس الهيئة أن يأمر بإيقاف من تسبب في إلحاق الضرر عن العمل كما له حق إيقاف التصرف في حسابات الجهة التي لحقها الضرر لدى المصارف ولا يتم الإفراج عنها إلا بعد التأكد من رفع الضرر ولا يخل ذلك بأحكام المسؤولية الجنائية والتأديبية.

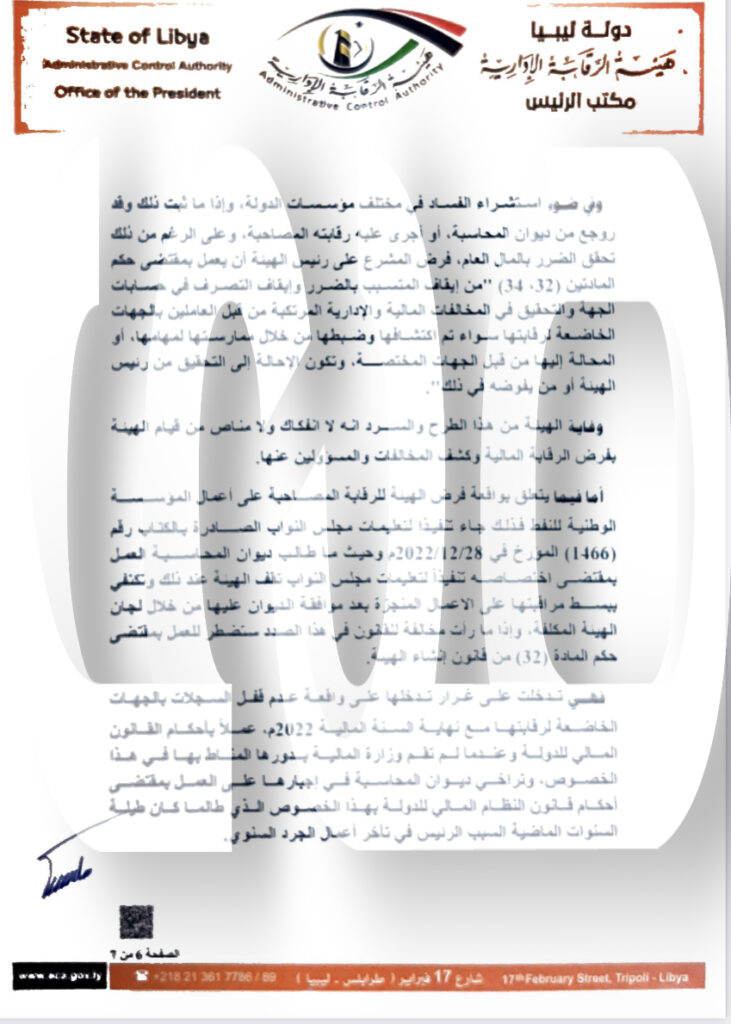

وفي ضوء استشراء الفساد في مختلف مؤسسات الدولة، وإذا ما ثبت ذلك وقد روجع من ديوان المحاسبة، أو أجرى عليه رقابته المصاحبة، وعلى الرغم من ذلك تحقق الضرر بالمال العام، فرض المشرع على رئيس الهيئة أن يعمل بمقتضى حكم المادتين (32) (34) من إيقاف المتسبب بالضرر وإيقاف التصرف في حسابات الجهة والتحقيق في المخالفات المالية والإدارية المرتكبة من قبل العاملين بالجهات الخاضعة لرقابتها سواء تم اكتشافها وضبطها من خلال ممارستها لمهامها، أو المحالة إليها من قبل الجهات المختصة، وتكون الإحالة إلى التحقيق من رئيس الهيئة أو من يفوضه في ذلك”.

وفاية الهيئة من هذا الطرح والسرد انه لا انفكاك ولا مناص من قيام الهيئة بفرض الرقابة المالية وكشف المخالفات والمسؤولين عنها، أما فيما يتعلق بواقعة فرض الهيئة للرقابة المصاحبة على أعمال المؤسسة الوطنية للنفط فذلك جاء تنفيذا لتعليمات مجلس النواب الصادرة بالكتاب رقم (1466 المؤرخ في 2022/12/28م وحيث ما طالب ديوان المحاسبة العمل بمقتضى اختصاصه تنفيذاً لتعليمات مجلس النواب تقف الهيئة عند ذلك وتكتفي ببسط رقابتها على الاعمال المنجزة بعد موافقة الديوان عليها من خلال لجان الهيئة المكلفة، وإذا ما رأت مخالفة للقانون في هذا الصدد ستضطر للعمل بمقتضى حكم المادة (32) من قانون إنشاء الهيئة.

وقال: فهي تدخلت على غرار تدخلها على واقعة عدم قفل السجلات بالجهات الخاضعة لرقابتها مع نهاية السنة المالية 2022م، عملاً بأحكام القانون المالي للدولة وعندما لم تقم وزارة المالية بدورها المناط بها في هذا الخصوص، وتراخي ديوان المحاسية في إجبارها على العمل بمقتضى أحكام قانون النظام المالي للدولة بهذا الخصوص الذي طالما كان طيلة السنوات الماضية السبب الرئيس في تأخر أعمال الجرد السنوي، ولما كانت هيئة الرقابة الإدارية سلطة استدلال لها كافة أعمال الرقابة والمتابعة وفق ما جرى ،بیانه وسلطه تحقيق واتهام لها أن تجري تحقيقاتها مع المخالفين والمتسببين في الإضرار بالمال العام، تنبه كافة الجهات الخاضعة لرقابتها من وزارات وأجهزة وهيئات ومصالح وشركات …. إلخ من مغبة الأخذ بما ورد بالكتاب المشار إليه، أخذاً على غير مقصد ما توصلت إليه إدارة القانون، تجنباً من الوقوع تحت طائلـــة المســائلة القانونية وتحثها على ضرورة الإلمام بأحكام قانون إنشاء الهيئة.

مؤكداً وجوب التعاون مع كافة أعضاء وموظفو الهيئة الفنيون واللجان المكلفة من الهيئة في أعمال الرقابة والمتابعة للجهات الخاضعة لرقابتها.