كتب: د. عبد الله ونيس الترهوني – أخصائي اقتصاديات النقل

تناولتُ في السنوات الماضية وعبر عدد من المقالات دور الصناديق السيادية، ومخاطر الاستثمار، ثم عرجتُ على الدور المفقود للصندوق السيادي الليبي (إن جازت لنا تسميته صندوق سيادي أصلاً)، وفي المقابل كنتً قد نوهتُ إلى خطر الاعتماد على مصدر دخل وحيد لدولة أصابها الداء الهولندي، ويُمثل موظفو القطاع العام بها (بكل مكوناته) أكثر من 35% من إجمالي عدد السكان، بل وطرحتُ عدداً من البدائل الممكنة كان أولها المشروعات الصغرى والمتوسطة، وآخرها المناطق الحرة والصناعية، وكل هذه البدائل مبنية على الموقع الجغرافي للبلد، وعلى اقتصاد المعرفة واقتصاد الخدمات وبعيداً عن الموارد الطبيعية وبالأخص الهيدروكربونية منها، دون أن نغفل عن أن كبار المستهلكين والمضاربين هم من يحددون سعرالنفط وليس منتجوه، والذي هوى بمقدار الثلثين خلال عام 2020 الجاري، نزولاً من أعلى سعر كان قد حققه خلال العام 2019 وهو 68دولار للبرميل.

قبل عام من الآن كنتُ قد دعوتُ وبشكل واضح (ومن وجهة نظر شخصية) إلى إعادة هيكلة المؤسسة الليبية للاستثمار وأذرعها الخمسة ليُكًونوا معاً صندوقاً حقيقياً للأجيال القادمة، أو على الأقل الاستفادة من عوائد الاستثمارات الليبية الخارجية في حال تراجع أسعار النفط على أن تكون الاستفادة في هذه الحالة على شكل قروض ميسرة تُقدمها المؤسسة لوزارة المالية، والتي تكون بدورها مُلزمة بإعادة هذه الأموال للمؤسسة وفي الأجل المحدد لذلك، وبالمناسبة فهذا ليس بالجديد في الاقتصاد العالمي، فقد سعت الحكومة النرويجية عام 2016 لاستدانة مبلغ 36 مليار دولار من الصندوق النرويجي السيادي الذائع الصيت وذلك لسد العجز في الميزانية، ومن سخرية القدر أن الصندوق النرويجي نفسه قد مُني بخسائر فادحة خلال الربع الأول من عام 2018 وصلت إلى 21 مليار دولار، ولكنه سرعان ما عوضها من خلال تحقيق إيرادات وعوائد هائلة بنهاية العام 2019 والتي بلغت 180 مليار دولار، في حين أن دولة الكويت تُضيف 10 % من إيرادات الميزانية سنوياً إلى صندوق الأجيال (صندوق الثروة السيادي لدولة الكويت) ولا تسحب منه أبداً، وفي مقابل كل هذا كنتً قد تناولت نهاية شهر سبتمبر الماضي مفهوم الثروة والدخل في ليبيا، وأوضحتُ حينها أن الثروة هي من تولد الدخل، وأن الدخل في حد ذاته هو عبارة عن قيمة مقيدة بفترة زمنية، إذن فالثروة سبب والدخل نتيجة، وبما أن إيرادات النفط الليبي تدخل بكاملها في ميزانية الدولة تحت بنود وأبواب الإنفاق المعروفة إذن هي دخلاً وليست ثروة، هذا على الرغم من أن عوائد النفط الليبي في حقيقتها هي ملك للأجيال الحاضرة والقادمة، وبالتالي فإن الضرورة تقتضي الاستثمار في البنية التحتية للنفط والغاز بعد أن تستقر البلاد، وذلك لاستخراج أكبر كمية من النفط وتصديرها، وقبل أن تحل مصادر الطاقة النظيفة والمتجددة محل النفط كمصدر الطاقة الأول في العالم والمتوقع أن يكون في أفق العام 2035.

وعطفاً على كل ما تقدم، فقد صب تقرير صندوق النقد الدولي والصادر خلال شهر يناير 2020 في هذا الاتجاه، والتقرير في حد ذاته يقع في 45 صفحة ويحمل عنوان مستقبل النفط والاستدامة المالية لدول مجلس التعاون الخليجي، أي أنه صدر بأسابيع قليلة قبل أن يهوي سعر النفط للحضيض بدءاً من يوم 9 مارس 2020 وما تلاه، والذي لن يتعافى في القريب العاجل حتى وإن رجعت مصانع ومعامل الصين للعمل بكل قدرتها، وقد بُني التقرير المشار إليه على فرضيتين اثنتين، وتناول ثلاثة سيناريوهات محتملة بناءً على هاتين الفرضيتين (وذلك قبل أن يحل وباء كورونا ويزيد الطين بلة)، فالفرضية الأولى هي أن سعر خام النفط يتجه للنزول (الهبوط)، وهذه الفرضية نفسها مبنية على آراء الخبراء الذين نوهوا إلى أن العالم ينتظر مشاكل اقتصادية كبرى انطلاقاً من مطلع العام 2020، وهو ما حصل بالفعل، أما الفرضية الثانية فهي انخفاض الطلب على نفط دول الخليج العربي.

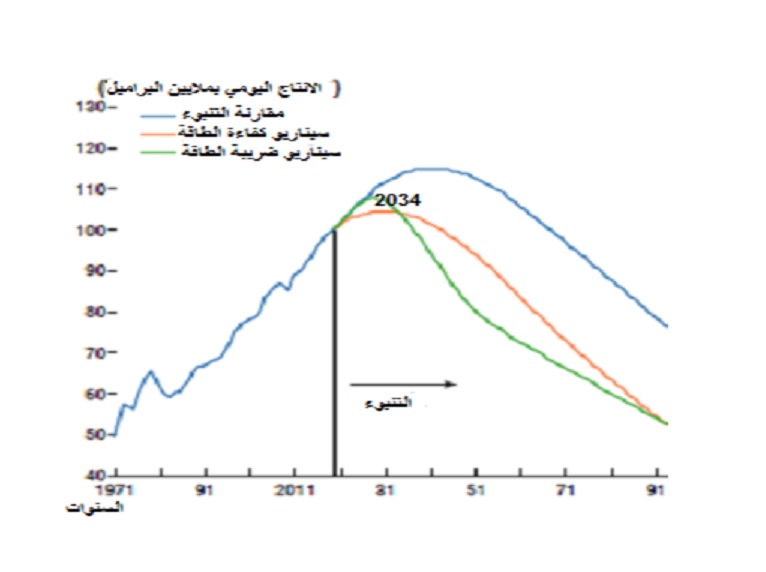

تقرير صندوق النقد الدولي المشار إليه يقوم على افتراض أن متوسط سعـر النفـط سيكون 55 دولاراً للبرميل والذي أسماه بالسعـر الثابت (real price) نزولاً من أعلى سعر كان قد سجله خلال عام 2019 والبالغ 68 دولاراً للبرميل، وأضاف أنه لو تحققت هذه الفرضية فإنه من الصعب على دول مجلس التعاون الخليجي تمويل مصروفاتها السنوية، بل ودق ناقوس الخطر بالقول إنهم (أي دول الخليج العربي) ستكون مضطرة إلى الاستدانة والسحب من ثرواتها المُدخرة، وأن دولة الكويت هي أفضل حالاً من غيرها بسبب ما تدخره في صندوق الأجيال، بل ورسم التقرير صورة قاتمة بالاستناد إلى هذه الفرضية بالقول أن مدخرات دول الخليج العربي ستتلاشى بحلول العام 2034 وحينها سيكون عليها الصرف من بدائل النفط أو بالأحرى من عائد استثماراتها غير النفطية، وأنا من جانبي أدعو من أعدوا هذا التقرير إلى مراجعته وذلك بسبب انتشار وباء كورونا عالمياً والذي أدى إلى هبوط أسعار النفط بشدة بدءاً من الأسبوع الثاني من شهر مارس وإلى أقل من نصف الرقم الذي افترضه هؤلاء الخبراء وهو 55 دولار للبرميل، أما فيما يخص الفرضية الثانية فقد استعرض التقرير ثلاثة سيناريوهات محتملة لمسار الطلب العالمي على النفط تحت هذه الفرضية، والتي تأخذ شكل الهرم المنبعج أو ما يسمى Hump Shaped Path وكما هو موضح بالصورة المرفقة أسفل المقال.

فالسيناريو الأول يفترض أن متوسط سعر النفط سيكون ثابتاً في المستقبل ابتداءً من العام 2020 وإلى نهاية عمر النفط وعند سعر 55 دولار للبرميل، أما السيناريو الثاني ويفترض أن التقدم التكنولوجي في عصر الثورة الصناعية الرابعة قد يؤدي إلى وصول الطلب العالمي على البترول ذروته بحلول العام 2030 أو قبله بقليل، وبالتالي ووفقاً لهذا السيناريو فعلى الأرجح أن ينخفض سعر النفط إلى أقل من 37 دولارًا للبرميل، وأما السيناريو الثالث والذي اقترح (ضمنياً ) فرض ضريبة الكربون بدءاً من العام 2022 والتي اقترحها الصندوق نفسه، وعليه فإن الطلب العالمي على النفط وفقاً لهذا السيناريو سيصل ذروته خلال العام 2027 (أنظر السيناريو السابق) ثم يبدأ في الانخفاض إلى أن ينتهي عصر النفط.

ومن جانب آخر، وبحسب البيانات المنشورة بولاية تكساس معقل صناعة النفط الامريكية فقد انخفض مؤشر المسح الفيدرالي بمدينة “دالاس” حول صناعة النفط من + 9.1 نقطة في الربع الرابع من العام الماضي إلى – 49.0 نقطة قبل نهاية الربع الأول من العام الجاري، في إشارة واضحة للهبوط الحاد في موازنات الإنفاق لشركات النفط، وأن 15% فقط من شركات النفط في تكساس يمكنها مواصلة العمل ولفترة تقل عن 12 شهراً في ظل التراجع الحالي لأسعار النفط، وأن سعر النفط المناسب لتغطية نفقات التشغيل فقط لشركات استخراج النفط في تكساس تتراوح بين 23 و36 دولاراً للبرميل، وهذا السعر يغطي النفقات فقط ودون تسجيل أي أرباح، في حين أن الشركات النفطية في ولاية تكساس تحتاج لأسعار بين 44 و49 دولارًا للبرميل لتحقيق الأرباح واستمرار تدفق الإنتاج.

يتبع…….

رابط مقال “ليبيا والثروات الطبيعية …..مفاهيم وتحديات“