كشف تقرير ديوان المحاسبة لسنة 2024 عن جملة من المخالفات المالية بوزارة الدفاع، أبرزها بلوغ إجمالي مصروفات الإعاشة والقيافة للعاملين نحو 356.1 مليون دينار، حيث لوحظ صرف عهد مالية لتغطية مصروفات الإعاشة والتموين لبعض الوحدات العسكرية وتحميلها مباشرة على البند، بما ترتب عليه ضعف الرقابة على عمليات الصرف والتسوية.

وأشار الديوان إلى أن إجمالي مصروفات القرطاسية بلغ 2.2 مليون دينار، مع ملاحظة صرف مبالغ مالية على هيئة عهد لغرض شراء القرطاسية وتحميلها مباشرة على بند المصروفات.

كما رصد التقرير تنفيذ اعتماد مستندي بقيمة إجمالية 33.8 مليون دينار مخصص لتوريد عدد من السيارات.

وسجل الديوان كذلك صرف مرتبات لبعض منتسبي الجيش الليبي دون ورود مرتباتهم من وزارة المالية.

وفي جانب آخر، كشف التقرير عن صرف عهد مالية بقيمة 99.5 ألف دينار كمكافآت مالية لعدد 77 فرداً من سرية الحماية، بالمخالفة لقرار رئيس الأركان العامة رقم (415) لسنة 2024، الذي أجاز صرف العهدة حصراً لتوفير احتياجات مقر رئاسة الأركان العامة.

كما أشار إلى صرف عهد مالية أخرى بقيمة 102 ألف دينار، جرى توزيعها على 57 فرد حماية، خلافاً لقرار رئيس الأركان رقم (315) لسنة 2024، الذي حدد استخدام المبلغ لتغطية احتياجات مقر رئاسة الأركان فقط.

قال الخبير الاقتصادي “إدريس الشريف” عبر صفحته الرسمية بموقع فيسبوك: لاشك أن للتقارير الرقابية أهميتها البالغة في توضيح الصورة وتوثيق الخلل القائم بالأرقام والوقائع، لكن المواطن العادي لا يحتاج كثيرا إلى تقارير ولا إلى آراء خبراء ليفهم حقيقة وكنه ما يجري، يكفي هذا المواطن فقط أن يعيش معاناته اليومية ليدرك حجم الخلل ويلمس مظاهره .

مُضيفاً: خدمات عامة متردية وعملة منهارة ودخل يتآكل وأسعار تلتهم القوة الشرائية وأزمة سيولة خانقة مزمنة وبطالة متفشية في بلد ثري غني بالموارد .

قال كذلك: هذه المعاناة ومظاهرها أصدق من كل البيانات والتقارير ، وتكشف بوضوح أن الخلل ليس في نقص الإمكانات والموارد بل في سوء إدارة جسيم وغياب منظومة حكم رشيد للدولة.

تابع بالقول: ما نعيشه اليوم ليس أزمة عابرة ولا قدَرًا محتومًا، بل نتيجة مسار طويل من العبث سمح لأجسام سيطرت على مفاصل الدولة لعقود – ولازالت تتشبث بالسلطة – أن تهدر المال العام وتحوّله إلى غنيم، بينما يُترك المواطن وحده ليدفع ثمن هذا الفشل الذريع في ادارة شؤونه واستخدام موارده .

أضاف أيضاً: المشكلة لم تعد خفية وآثارها واضحة جلية في حياة الناس، وما لم يُبنَ نظام إداري ومالي محكم – قائم على الشفافية والمساءلة- ( واعتقد ان هذا لن يحدث بوجود الاجسام القائمة ) – فستبقى التقارير حبرًا على ورق .. ويبقى الواقع كما هو دون تغيير.

تحدث الخبير الاقتصادي “محسن الدريجة” عبر صفحته الرسمية بموقع الفيسبوك، حيث قال: بيع الدولار للجمهور، يتجه مصرف ليبيا المركزي إلى استخدام عدد محدود من مكاتب الصرافة لبيع المستحقات الشخصية للمواطنين بهامش ربح لايتجاوز 7% وانهاء استخدام البطاقات، سبب رئيسي لهذا التوجه هو بيع البطاقات واستخدامها من أشخاص غير أصحابها مما أثار مخاوف غسيل أموال واستخدامات غير مشروعة وسمعنا ماحدث في تركيا قبل شهر.

قال كذلك: تعد النسبة المحددة لمكاتب الصرافة (7%) جداً عالية مقارنة بالفارق المعمول به حالياً (الفرق بين سعر بيع الدولار وشراءه مع مكاتب الصرافة الحالية لايتجاوز 1/4%) كما أن العدد المحدود من مكاتب الصرافة سيفتح فرص كبيرة للربح على حساب المواطن وسيستمر فارق السعر الكبير بين السعر الرسمي وسعر البيع للمواطن.

مُتابعاً: من الأفضل العمل بحوالات ويسترن يونيون أو مونيجرام وحوالات مصرفية محلية ودولية وترك مكاتب الصرافة بدون قيود على عددها بفتح أبواب الترخيص أمام كل المكاتب العاملة حالياً وفق شروط يضعها مصرف ليبيا المركزي بدلاً عن دفع المكاتب الحالية للعمل بدون ترخيص وبشكل غير رسمي يصعب متابعته.

اختتم “الدريجة”: عدم الاهتمام بقضايا غسيل الأموال والسوق الموازي أدخل كل الحوالات والاعتمادات الليبية تحت رقابة الاحتياطي الأمريكي والطريقة التي تعالج بها مشكلة البطاقات المصرفية بحصر بيع الدولار في أيدي عدد محدود من الأفراد من القطاع الخاص أو شبه الحكومي ستزيد من الضغوط الدولية على النظام المالي الليبي ولن تقللها.

كشف تقرير ديوان المحاسبة لسنة 2024م عن جملة من المخالفات المالية والإدارية بوزارة الداخلية في حكومة الوحدة الوطنية وعدد من الجهات التابعة لها، أبرزها صرف مبالغ مالية تحت مسمى “ترجيع قيمة إيفاد” وتحميلها على بند نفقات السفر والمبيت دون إرفاق نماذج صرف علاوة السفر المعتمدة.

وأوضح الديوان عدم إحالة معاملات عقود التموين والإعاشة التي تتجاوز قيمتها 500 ألف دينار إلى ديوان المحاسبة عقب الصرف، بالمخالفة للإجراءات القانونية، إلى جانب قيام الوزارة بالصرف على عقود إعاشة وتموين لجهات ذات ميزانيات مستقلة، من بينها جهاز الأمن العام، وجهاز حرس الحدود، وجهاز مكافحة المخدرات والمؤثرات العقلية.

وسجل التقرير صرف مبلغ 4.9 مليون دينار لصالح شركة النهر الصافي لاستيراد السيارات مقابل توفير جهاز إنذار مع ملحقاته، إضافة إلى عدم إرفاق نماذج علاوة السفر والمبيت الخاصة بالموفدين في مهام خارجية، ما حال دون التحقق من صرف كامل العلاوة أو جزء منها.

وبحسب التقرير، بلغ إجمالي العهد المالية المصروفة خلال سنة الفحص نحو 21.3 مليون دينار، فيما وصلت قيمة ما تم شراؤه من سيارات خلال سنة 2024م إلى 161.5 مليون دينار مقابل توفير عدد 1531 سيارة.

وفي سياق متصل، أشار ديوان المحاسبة إلى التوسع الكبير في صرف المكافآت والعمل الإضافي بجهاز المباحث الجنائية خلال 2024م، بقيمة بلغت 9 ملايين دينار، مع عدم إحالة المعاملات المالية التي تتجاوز 500 ألف دينار للمراجعة اللاحقة بالديوان.

كما كشف التقرير عن قيام الهيئة الوطنية لأبحاث وتحاليل البصمة الوراثية بصرف 100 ألف دينار لصالح إحدى شركات استيراد الأدوية دون مستندات مؤيدة، وصرف 72 ألف دينار مقابل إيجار سكن مدير عام الهيئة دون إرفاق شهادة إقامة من السجل المدني، إضافة إلى صرف 4 آلاف دينار مقابل إيجار مخزن من أحد موظفي الهيئة، في مخالفة تُعد تضاربًا في المصالح.

وسجل الديوان صرف 30.9 ألف دينار لشركة البداية العالمية مقابل توفير وصيانة آلات إلكترونية وتصوير، وصرف 500 ألف دينار لشركة مكعب، إلى جانب التزامات مالية على مصلحة الجوازات بلغت 37.5 مليون دينار، من بينها 32.1 مليون دينار لصالح شركة هاتف ليبيا عن الفترة من 2010 إلى 2020م.

كما رصد التقرير صرف مصروفات سابقة بجهاز الشرطة الزراعية مقابل توريد ملابس بقيمة إجمالية 800 ألف دينار، سُدد جزء منها خلال عامي 2018 و2024، مع بقاء المبلغ المتبقي التزامًا على ميزانية الجهاز.

وأشار التقرير أيضًا إلى قيام جهاز حرس الحدود بصرف 4.2 مليون دينار لصالح شركة التحكم للعقارات والاستثمار العقاري لإنشاء مظلات وملحقاتها بنقاط التفتيش، إضافة إلى صرف مليوني دينار على بند الإعاشة والإقامة للعاملين.

مع تبقّي يوم واحد فقط على إسدال الستار على عام 2026، تزداد التساؤلات حول مصير هذا العام وما آل إليه من أوضاع اقتصادية ومالية، في ظل جملة من التحديات المتراكمة فقد جاء هذا العام امتدادًا لمرحلة اتسمت بتناقضات واضحة، أبرزها إقرار البرلمان في اليوم الأخير من عام 2025 ميزانية تنمية لثلاث سنوات بقيمة 69 مليار، بالتزامن مع تراجع الإيرادات الموردة إلى المصرف المركزي، واستمرار الضغوط على سعر الصرف، إلى جانب ما كشفه تقرير ديوان المحاسبة من مخالفات وجرائم مالية .

وبين طموحات التنمية وواقع المؤشرات الاقتصادية ومستقبل شركات الصرافة وسعر الصرف، يجد عام 2026 نفسه محاطًا بجملة من التساؤلات المشروعة حول مستوى التنفيذ، والقدرة على تحقيق الاستقرار المالي، وانعكاس السياسات المعتمدة على حياة المواطن والاقتصاد الكلي، وهو ما يفتح المجال لقراءة تحليلية هادئة تستند إلى الوقائع وتقييم آراء الخبراء بعيدًا عن التهويل أو التبرير.

صدى تستطلع الديوان والخبراء: دولار منفلت، وإيرادات بلا أثر، وتنمية على الورق… 2026 تبدأ بإنذار اقتصادي مبكر 1

يقول رئيس ديوان المحاسبة “خالد شكشك” في تصريح خص به صحيفة صدى الاقتصادية أن الوضع الاقتصادي في البلاد غير جيد ومقلق، والعجز مستمر سواء على مستوى الإيرادات بالنقد المحلي أو الأجنبي، مع تزايد المخاطر، مؤكدًا أن الحل يكمن في توحيد السلطات المعنية بالتصرف في الأموال العامة، وتوحيد الميزانية، وتحقيق المساءلة، ومعالجة الإشكال السياسي، موصيًا بضرورة التوافق وتوحيد المؤسسات حتى تكون هناك سلطة واحدة وميزانية موحدة ورقابة حقيقية وشفافية، وهي أمور لا يمكن تحقيقها إلا من خلال توحيد السلطات.

صدى تستطلع الديوان والخبراء: دولار منفلت، وإيرادات بلا أثر، وتنمية على الورق… 2026 تبدأ بإنذار اقتصادي مبكر 2

ومن جانبه قال مدير الإدارة العامة للرقابة على قطاعي الطاقة والشركات العامة”عبد الباسط الجبوع” حصرياً لصدى أن السبب الرئيسي فيما يتعلق بالوضع الاقتصادي للبلاد تدني الأوضاع وعدم استقرار سعر الصرف للدينار الليبي، وهذا كله بسبب حجم الإنفاق الذي تم خلال عامي 2024, 2025، سواء كان في منطقتي الشرقية أو الغربية، حجم الإنفاق تجاوز الإيرادات المحصلة فهذا بتأكيد له تأثير كبير وضغط على مصرف ليبيا المركزي فيما يتعلق بالعملة الأجنبية، كما أثر في ميزان المدفوعات وكان فيه عجز في ميزان المدفوعات مع وجود تفاصيله في تقرير الديوان.

صدى تستطلع الديوان والخبراء: دولار منفلت، وإيرادات بلا أثر، وتنمية على الورق… 2026 تبدأ بإنذار اقتصادي مبكر 3

ومن جانبه قال رئيس قسم المحاسبة بالأكاديمية الليبية “أبوبكر أبو القاسم”، في تصريح خاص لصحيفة صدى الاقتصادية: الاقتصاد الليبي بين اختلالات 2025 واستمرار الانقسام المؤسسي في 2026، دخل الاقتصاد الليبي عام 2025 وهو يواجه ضغوطًا متزايدة، أبرزها اتساع عجز الموازنة العامة واستمرار اختلال ميزان المدفوعات، في ظل إنفاق عام مرتفع ومنفلت وضعف في تحصيل الإيرادات العامة بما فيها القطاع النفطي. وحالة الفساد التي أصبحت تعصف بكل مناحي الحياة الاقتصادية، مع ضعف أداء المؤسسات الرقابية، وقد انعكست هذه الأوضاع بشكل مباشر على حياة المواطن، حيث ساهمت في ارتفاع معدلات التضخم وتآكل القوة الشرائية للمواطن.

وتابع: وفي المقابل، يشهد الدينار الليبي ضغوطًا متواصلة أمام العملات الأجنبية، مدفوعة بارتفاع الطلب على النقد الأجنبي لتمويل الواردات، وتراجع الثقة في السياسات الاقتصادية، مما أدى إلى ارتفاع أسعار الدولار والعملات الأخرى في السوق، وزيادة تكلفة السلع والخدمات الأساسية. ومع محدودية أدوات المعالجة، أصبح المواطن هو الحلقة الأضعف في معادلة الاختلالات المالية والنقدية.

وتزداد هذه التحديات تعقيدًا مع استمرار التشتت المؤسسي وتعدد مراكز القرار، الأمر الذي يضعف القدرة على تنسيق السياسات المالية والنقدية، ويؤخر تبني إصلاحات حقيقية لمعالجة العجزين المالي والنقدي والذي يدفع ثمنه المواطن من خلال التضخم. ومع اقتراب عام 2026، تبرز تساؤلات جدية حول قدرة الاقتصاد الليبي على كبح التضخم، وحماية قيمة العملة الوطنية، واستعادة الحد الأدنى من الاستقرار الاقتصادي والمعيشي. وهذا يحتاج على الأقل في المدى القصير ضرورة تضافر الجهود لوضع مجموعة من المعالجات العاجلة من أهمها:

كبح جماح الانفاق المنفلت وخلق توافق على قانون موازنة واحده لكل البلد وفقا لسقوف في حدود الإيرادات المتاحة

حوكمة الايرادات العامة للدولة وخاصة القطاع النفطي

ضرورة تفعيل دور الأجهزة الرقابية لتلعب دورها في مكافحة الفساد المستشري

ضرورة خلق حالة تناغم في السياسات الاقتصادية بأجنحتها الثلاثة التجارية والمالية والنقدية

اصلاح دعم المحروقات والتي تستنزف في أكثر من 30% من الميزانية.

واختتم “أبو القاسم” تصريحه: اما الاستمرار في العبث المالي والاقتصادي كما في سنة 2025 والسنوات التي سيقتها حتما سيجعل الأوضاع تزداد سواء على المستوى الاقتصادي للسنة القادمة 2026، والذي حتما سيدفعه المواطن كما يدفعه في السابق.

صدى تستطلع الديوان والخبراء: دولار منفلت، وإيرادات بلا أثر، وتنمية على الورق… 2026 تبدأ بإنذار اقتصادي مبكر 4

ومن جانبه تحدث الخبير الاقتصادي “سليمان الشحومي”، في تصريح لصدى الاقتصادية، حيث قال: طبعاً العام 2025 هو عام انكشاف الحقيقة فيما يخص الوضع الاقتصادي في ليبيا، وأصبحت الأمور جلية وواضحة للقاصي والداني فيما يتعلق بالوضع الاقتصادي والوضع النقدي في ليبيا، وانفلات في الإنفاق غير مسبوق في ليبيا، رأينا عدم إكتراث السلطة التشريعية بتنظيم مسألة الإنفاق العام بإصدار قانون موحَّد لنظام الإنفاق، رأينا انعكاساتهم كبيرة جداً على الوضع الاقتصادي في ليبيا، رأينا أيضاً ترتيبات ما سُمِّي بقانون الدين العام والذي وضع أكثر من 300 مليار كمقدار للدين العام، ولم يتم فحصها، ولم يتم تصنيفها، ولم يتم حملها بالكامل على الليبيين.

مُضيفاً: أيضاً رأينا تقلص الإيرادات النفطية وضياع البيانات النفطية، وتضارب الصادرات ما بين المؤسسة وعدم شفافيتها في الإدلاء بالبيانات وما يفهم بتوريدها للبنك المركزي، رأينا أيضاً إعادة تشكيل مجلس إدارة للبنك المركزي الداعي بأنه سيكون بنكاً مركزياً موحداً، واتضحت الحقيقة أن البنك المركزي غير موحد، وهو يتحمل مسؤولية أزمة السيولة الموجودة الآن، الأزمة الخانقة وغير المسبوقة في ليبيا والتي ظهرت في العام 2025.

تابع بالقول: وبالتالي الحقيقة رأينا مؤسسات تدّعي أنها تقوم بدور رقابي، والحقيقة أنها فاشلة تماماً في القيام بدور رقابي على المال العام، رأينا إهداراً غير مسبوق للمال العام، وفساداً غير مسبوق في التعاقدات، وبدأ كل من يستطيع أن يقوم بإبرام عقود في ليبيا، وبالتالي الحقيقة هو عام انكشاف الحقيقة لدى الجميع سواء كان اقتصادياً أو غير اقتصادي، واتضحت الصورة أن الوضع خطير جداً في ليبيا ويحتاج إلى لملمة حقيقية ومشروع واضح وجلي لإعادة تنظيم الاقتصاد، وهذا الحقيقة يحتاج إلى عمل كبير تأسيسي ربما يكون في عام 2026 إذا خَلُصَت النوايا لإعادة تنظيم الاقتصاد، وإلا الحقيقة سيكون الوضع أكثر سوءاً.

أضاف كذلك: فيما يتعلق بمسألة الدولار، طبعاً نحن الحقيقة رأينا أن الدولار زاد الطلب عليه بشكل كبير جداً، ومن أهم المسببات وجود أزمة السيولة النقدية الخانقة والتي أدت الحقيقة إلى ظهور أسعار الدولار في السوق الموازية بشكل كبير جداً بسبب نقص السيولة النقدية في تقديري الشخصي، هذا ساهم بشكل كبير رغم قيام البنك المركزي بتقليص الكثير من العملة في الدولار في السوق الموازية، وبالتالي لا شك أن ما يقوم به البنك المركزي منفرداً لم يقدم حلاً لتحسين الوضع، سياسات نقدية متخبطة، فقدان الأدوات النقدية الفعالة في الاقتصاد الليبي وعلى رأسها معدل الفائدة.

قال “الشحومي” أيضاً: حكومات تقوم بالإنفاق المنفلت، طبعاً الوضع يحتاج الحقيقة إلى ضبط وإلى تنظيم وإعادة هيكلة شاملة لمسألة الإنفاق وضبط أفعال الاقتصاد والتناوب ما بين أدوات المالية سواء كانت بأدوات دعم للحكومة عبر الضرائب، بإعادة هيكلة المنظومة الضريبية والجمركية وتحسين شفافيتها، وأيضاً بسياسات نقدية قادرة وناجزة على إدارة السيولة وإدارة النقد في الاقتصاد.

مُتابعاً: هذا الحقيقة يعني في تصوري ما يجب أن يكون عليه العام 2026 إذا رغبنا في إعادة تنظيم الاقتصاد الليبي وإعادة هيكلته بشكل أنسب يراعي ظروف المواطن البسيط ويكبح جماح التضخم وتزايد الأسعار المخيف والانفلات الاقتصادي الموجود فيما يتعلق بالاستيراد وفي عدم التصدير وعدم وجود الضوابط وعدم وجود الإطار الذي يحمي وينظم كل هذه الأشياء شهدناها في عام 2025 ونتمنى أن يتم ضبطها في العام القادم.

صدى تستطلع الديوان والخبراء: دولار منفلت، وإيرادات بلا أثر، وتنمية على الورق… 2026 تبدأ بإنذار اقتصادي مبكر 5

هذا وصرّح الخبير الاقتصادي “محمد السنوسي” حصرياً لصحيفة صدى الاقتصادية، حيث قال: سنة 2025 كانت سيئة جداً اقتصادياً، والمواطن يشعر بهذا ولا ينتظر من أحد أن يخبره به. للأسف، إيرادات النفط لا تُحوَّل بالكامل للمصرف المركزي رغم الادعاء بأن المقايضة قد توقفت، ولكن الحقيقة أنها مستمرة بأشكال أخرى. الانقسام والإنفاق من الطرفين بدون ميزانية بما يفوق الإيرادات ما زال مستمراً، ولهذا السبب نلاحظ العجز في البيانات التي يصدرها المصرف المركزي.

قال كذلك: وهنا يجب أن نوضح أن المسؤولين وللأسف بعض الاقتصاديين يغيب عنهم أن السياسة المالية هي من تحرك الاقتصاد الحقيقي في ليبيا، وإصلاح السياسة المالية هو السبيل لإصلاح الاقتصاد، أما السياسة النقدية فيتم تعديلها بالشكل الذي يساهم في تحقيق السياسة المالية، بحيث تكون مساندة لها ومتماشية مع أهدافها، ما يحدث في ليبيا الآن هو أن السياسة النقدية مطلوب منها إطفاء الحرائق وحل المشاكل التي تسببها “السياسة” المالية.

مضيفاً: وما يفعله المركزي هو صبّ البنزين على حرائق السياسة المالية، مما يزيد الوضع سوءاً من خلال عدم توفير السيولة وتعقيد إجراءات الاعتمادات وتعطيلها ومحاربة المستوردين الذين يقومون بالاستيراد عن طريق السوق السوداء.

وتابع بالقول: سنة 2026 سيكون الوضع أسوأ في حال استمرار الإنفاق من الحكومتين بدون ميزانية، وفي حال استمرار عدم تحويل الإيرادات النفطية بالكامل إلى المركزي، وكذلك استمرار المركزي في عدم توفير السيولة وعدم تعديل سعر الصرف لمواجهة ضغط الطلب.

وأضاف قائلاً: أما الحلول التي يجب القيام بها: أولاً: حلول سريعة كتعديل سعر الصرف بما يناسب مواجهة الطلب واحتياجات السوق والقضاء على الفارق مع السوق السوداء، وتوفير السيولة بشكل كافٍ، وتقليل عمولات الدفع الإلكتروني، وتقليل المشاكل والأخطاء التي تحدث به.

ثانياً: حلول تحتاج توافقات سياسية وضغطاً شعبياً وأجنبياً، كالأتفاق على حكومة واحدة ويكون الإنفاق بميزانية موحدة ومعتمدة بما يتناسب مع حجم الإيرادات، وأيضاً محاربة الفساد وتحويل الإيرادات كاملة للمصرف المركزي.

واختتم قائلاً: بحسب ما نشاهده اليوم خاصة مع قرار البرلمان زيادة المرتبات للعسكريين، واضح تماماً أن المسؤولين ليس لهم أي دراية بالوضع الاقتصادي المزري، وبالتالي لا تبدو أي بوادر لأي تحسن في الفترة القليلة القادمة.

صدى تستطلع الديوان والخبراء: دولار منفلت، وإيرادات بلا أثر، وتنمية على الورق… 2026 تبدأ بإنذار اقتصادي مبكر 6

هذا وقال رجل الأعمال الليبي “حسني بي” في تصريح حصري لصحيفة صدى الاقتصادية: رغم الموارد النفطية الضخمة، يواصل الاقتصاد الليبي السير على حافة عدم الاستدامة؛ فالأرقام المتصاعدة للإنفاق، وتراجع أسعار النفط، وأزمة السيولة المستمرة، بالإضافة إلى نموذج اقتصادي رُسِم حتى لا يعمل، كلها مؤشرات على خلل أعمق من مجرد نقص في النقود أو عجز بالميزانية العامة.

مضيفًا: في هذا التحقيق نستعرض تشخيصًا اقتصاديًا للوضع الراهن، ونبحث في أسبابه وتداعياته، ونناقش السيناريوهات المحتملة للعامين القادمين. اقتصاد غير مستدام رغم الإيرادات خلال عام 2025، عكس الوضع الاقتصادي في ليبيا أزمة بنيوية عميقة، حيث سوف يتجاوز حجم الإنفاق العام 230 مليار دينار ليبي، شاملاً الإنفاق المعلن وغير المعلن، والظاهر والمخفي، في وقت شهدت فيه أسعار النفط تراجعًا ملحوظًا من مستويات تقارب 75 دولارًا للبرميل في بداية العام إلى ما دون 60 دولارًا خلال الربع الأخير منه.

قال كذلك: هذا التراجع أدى إلى فجوة واضحة بين الإيرادات والمصروفات تُقدَّر بأكثر من 30 مليار دينار، ما وضع المالية العامة أو مصرف ليبيا المركزي أمام عجز متنامٍ يهدد الاستقرار الاقتصادي.

تابع بالقول: الإنفاق المنفلت السبب الرئيسي للاختلال، ويرجع هذا الاختلال المالي ـ وفق التقديرات الاقتصادية ـ إلى الإنفاق العام غير المنضبط ومتعدد القنوات، خاصة في بنود المرتبات، ودعم المحروقات، والمصروفات التسييرية، إضافة إلى أكثر من مجرد ازدواجية في الإنفاق الاستثماري، دون وجود إيرادات حقيقية تغطي هذا الحجم الكبير من المصروفات.

وأضاف: ولسد هذا العجز، جرى المركزي مضطرًا إلى تمويل جزء معتبر من الإنفاق عبر بيع العملة الأجنبية، بل واستخدام جزء من الاحتياطيات المقومة بالدولار، وهو مسار يضعف الموقف المالي للدولة على المدى المتوسط والطويل، خاصة في التمويل الاستهلاكي مثل المرتبات والمحروقات وما بحكمهما.

وبحسب “بي”، فإن أزمة السيولة أزمة ثقة لا نقص نقود ، وعلى عكس ما يُشاع، لا تعاني ليبيا من نقص في النقود، فحجم عرض النقود تجاوز 190 مليار دينار، وهو من أعلى المستويات إقليميًا مقارنة بالتعداد السكاني. ومع ذلك، تستمر المصارف التجارية في مواجهة نقص حاد في السيولة، وهذا التناقض يؤكد أن الأزمة أزمة ثقة بالأساس بين المودعين والجهاز المصرفي، نتيجة غياب أدوات ومنتجات مالية تشجع الادخار والاستثمار، وتناقض السياسات النقدية، ومنها العمل بتحريم الفائدة في منطقة وتطبيقها في منطقة أخرى، ما عمّق حالة الارتباك وفقدان الثقة.

واستطرد بالقول: سعر الصرف الثابت سياسة فاشلة تتكرر منذ عقود، تتبنى ليبيا سياسة تثبيت سعر الصرف، ورغم ثبوت فشلها في السياق الليبي ما زالت مستمرة. هذه السياسة خلقت فجوة سعرية كبيرة، وحوافز قوية للمضاربة على الدولار، وأسهمت في تغوّل السوق الموازي، وشجعت على اكتناز النقد خارج الجهاز المصرفي، كما أضعفت هذه السياسة دوران النقود داخل الاقتصاد، وزادت الضغط على الدينار الليبي، وفاقمت أزمة السيولة، بل وأسهمت في ظاهرة حرق النقود نتيجة تكدسها خارج المنظومة المصرفية.

قال “حسني بي” أيضًا: ويُعاد طرح السؤال مجددًا على صناع القرار: ألم يحن الوقت لتغيير النهج، وتبني سياسات نقدية أكثر مرونة، وسعر صرف يعكس الواقع الاقتصادي بدل تكرار الأخطاء؟

2026.. ضغوط متزايدة وتضخم محتمل في حال استمرار السياسات الحالية دون إصلاحات حقيقية، خصوصًا فيما يتعلق بإعادة هيكلة علاقة مؤسسة وشركات النفط بين بعضها ومن ثم علاقتها التمويلية والمالية بالحكومة، وإعادة النظر بسياسات سعر الصرف ليتحول إلى مرن بدل الثابت، وضبط الإنفاق العام، فمن المتوقع أن يشهد عام 2026 مزيدًا من الضغوط على سعر الدولار وارتفاعًا جديدًا في الأسعار ومعدلات التضخم.

متابعًا: ويُعزى ذلك إلى استمرار العجز في الميزانية العامة أو الإنفاق المزدوج، وتآكل الثقة في السياسات الاقتصادية، ما يضعف قدرة الدولة على احتواء الصدمات المستقبلية.

ما الحل؟ الإصلاح يبدأ من تغيير النموذج الإصلاح الحقيقي ـ وفق الرؤية الاقتصادية المطروحة ـ لا يتحقق عبر الاستمرار في نفس السياسات أو استخدام الآليات ذاتها، ومنها قطاع نفطي يُعامل كمكتب بريد بدل التعامل معه كمؤسسة اقتصادية مستقلة. والحل لا يكمن في طباعة المزيد من النقود، بل في ضبط وترشيد الإنفاق العام، ومن أهمها تجميد التوظيف ورفع الأجور للتشجيع على العمل الخاص، وتوحيد القرارين المالي والنقدي، واعتبار النقود أداة تبادل حرة وليست أداة سيطرة أو مجرد وسيلة.

تعزيز الشفافية والمساءلة، وإعادة تعريف دور الدولة ليقتصر على وظائفها الأساسية: التعليم، والصحة، والبنية التحتية، والحوكمة، مع فتح المجال أمام القطاع الخاص والمنافسة الحقيقية.

وأضاف بالقول: الخلاصة.. أزمة نموذج قبل أن تكون أزمة سيولة الأزمة الليبية ليست طارئة، بل بنيوية. فالدولة تسيطر على نحو 85% من الناتج المحلي الإجمالي عبر شركات وأجهزة ومؤسسات عامة أثبتت فشلها على مدى أكثر من خمسة عقود. أما نقص السيولة وعجز الميزانية، فليسا إلا عرضًا لمرض أعمق يتمثل في نموذج اقتصادي مختل، غير قابل للقياس، وسياسات أفرغت المؤسسات من مضمونها وأفقدت المواطن ثقته بها. فالسيولة والمال والثروة لا تُخلق بالمطابع ولا بالشعارات، بل بالثقة، وبالبدء في تنفيذ قانون 23/2010 بكامل نصوصه، الذي ـ للأسف ـ يرفض الموظف العام تطبيقه منذ 16 سنة. وأي إصلاح حقيقي يبدأ بتغيير النموذج الاقتصادي القائم وتطبيق القوانين، واستعادة ثقة المواطن في الدولة ومؤسساتها وجهازها المصرفي.

واختتم قائلاً: وأخيرًا أوصي بتوحيد الإنفاق العام، والتوقف عن إنشاء شركات ملكية عامة، بل وتصفية كل من الشركات الواجبة تصفيتها قانونًا، وتطبيق مرتبك لحظي على جميع الجهات الممولة من الميزانية العامة، واستبدال الدعم نقدًا لتحقيق عدالة التوزيع، وتفعيل برنامج التتبع للشحنات ACI، والتحرير الكامل للاقتصاد حتى نعامل العملة كسلعة. وعلينا تبني سياسات صرف مرنة أو حتى حرة، واعتبار ليبيا منطقة حرة بأكملها؛ فالإمارات ليست أفضل منا استراتيجيًا.

صدى تستطلع الديوان والخبراء: دولار منفلت، وإيرادات بلا أثر، وتنمية على الورق… 2026 تبدأ بإنذار اقتصادي مبكر 7

قال عضو إدارة مصرف ليبيا المركزي سابقًا “مراجع عيث” في تصريح خاص لصحيفة صدى الاقتصادية بأنه لم تكن سنة 2025 سنة جيدة على الاقتصاد الليبي، حيث مر بعدة أزمات من أهمها ارتفاع نسبة التضخم وزيادة أسعار السلع الأساسية، بالإضافة إلى الأزمة المزمنة والمتمثلة في أزمة السيولة. ورغم محاولات المصرف المركزي معالجتها، إلا أن سلبية أطراف الدولة الأخرى وعدم اتخاذ إجراءات حاسمة فيما يتعلق باستخدام النقود في المعاملات قد أضعفت جهود المصرف المركزي في هذا الشأن.

وتابع: في ما يتعلق بوضع الدولار، يجب على المصرف المركزي أن يقنن استخدامه في الأوجه التي تعود على الاقتصاد والمواطن بالمنفعة، ولا يلتفت إلى دعوات توفير الدولار لمن يطلبه بل لمن يستحقه.

وأختتم “غيث” تصريحه: الوضع الاقتصادي لسنة 2026 يعتمد على توفر الموارد وإجراء إصلاحات في الموازنة العامة وإقرارها للحد من هدر المال العام وتقليص كثير من المصروفات غير الضرورية. وبدون موازنة موحدة وضبط الإنفاق العام لن يكون هناك تحسن اقتصادي، وبدون الرقابة على استخدامات النقد الأجنبي سيظل المصرف المركزي يعاني من عجز في مواجهة الطلب، الذي أراه غير مبرر على النقد الأجنبي.

صدى تستطلع الديوان والخبراء: دولار منفلت، وإيرادات بلا أثر، وتنمية على الورق… 2026 تبدأ بإنذار اقتصادي مبكر 8

هذا وقال الخبير الاقتصادي “محمد البرغوثي”، في تصريح حصري لصحيفة صدى الاقتصادية، إن الوضع الاقتصادي في ليبيا خلال عام 2025 اتسم بالهشاشة أكثر من كونه انهيارًا، وبالاستقرار المؤقت بدل الاستدامة، موضحًا أن الاقتصاد حافظ على توازنه الظاهري بفضل استمرار تدفقات النفط، لكنه ظل يعاني في العمق من اختلالات هيكلية عميقة لم تُعالج بشكل جاد.

وأوضح البرغوثي أن الاقتصاد الليبي لا يزال يعتمد على الريع النفطي كمصدر رئيسي للعملة الأجنبية، في مقابل إنفاق عام مرتفع، وضعف النشاط الإنتاجي، وازدياد الطلب على الدولار لأغراض استهلاكية واستيرادية، مشيرًا إلى أن هذا التناقض يجعل أي استقرار مالي هشًا وقابلًا للاهتزاز مع أول صدمة سياسية أو مالية.

وأضاف أن الخطر الحقيقي خلال سنة 2025 لم يكن في نقص الموارد، بل في ضعف إدارتها، مؤكدًا أن الإيرادات النفطية متوفرة، لكنها لا تنعكس بالكامل في صورة استقرار دائم لسعر الصرف أو تحسن ملموس في القوة الشرائية للمواطن، بسبب غياب الشفافية، وتأخر تحصيل الإيرادات، وتداخل السياسة بالاقتصاد.

وحول آفاق الدولار ومستوى الأسعار في عام 2026، أكد البرغوثي أن التوقعات مرتبطة بشكل مباشر بالمسار الذي ستتخذه الدولة خلال الأشهر المقبلة، لافتًا إلى أن استمرار الإنفاق المرتفع، وضعف التنسيق المؤسسي، وتأجيل الإصلاحات، قد يؤدي إلى ضغوط جديدة على سعر الصرف وعودة تدريجية لموجات التضخم، حتى وإن لم تكن حادة في بدايتها.

وأشار إلى أن ارتفاع الأسعار في ليبيا لا يرتبط دائمًا بالعوامل العالمية، بل غالبًا ما يكون ناتجًا عن أسباب داخلية، على رأسها سعر الصرف، واختلالات السوق، وغياب السياسات الاقتصادية الوقائية، محذرًا من أن أي تراجع في قيمة الدينار سينعكس مباشرة على مستوى معيشة المواطن، حتى وإن بدت المؤشرات الرسمية مطمئنة.

وبيّن البرغوثي أنه في حال الشروع في إصلاحات حقيقية، يمكن تفادي سيناريو التدهور، والحفاظ على مستوى مقبول من الاستقرار خلال عام 2026، وربما تحسينه تدريجيًا، مشددًا على ضرورة البدء بثلاث خطوات أساسية دون تأخير. وأوضح أن الخطوة الأولى تتمثل في تحييد الملف الاقتصادي عن الصراع السياسي، معتبرًا أن نجاح أي سياسة نقدية أو مالية يتطلب وحدة القرار، حتى في ظل استمرار الخلافات السياسية.

أما الخطوة الثانية، فتتمثل في إصلاح إدارة الإيرادات العامة عبر تعزيز الشفافية في تحصيل عائدات النفط، وضبط آجال السداد، وربط الإنفاق العام بإيرادات فعلية لا بتوقعات، لما لذلك من دور في تخفيف الضغط على الاحتياطيات وسعر الصرف.

وأشار إلى أن الخطوة الثالثة تتعلق بإعادة هيكلة الاقتصاد، مؤكدًا أنه لا يمكن الاستمرار في نموذج اقتصادي يستهلك أكثر مما ينتج، داعيًا إلى دعم القطاعات الإنتاجية، وتشجيع الصادرات غير النفطية، وإعادة توجيه الدعم من الاستهلاك إلى الإنتاج لبناء توازن اقتصادي مستدام.

وختم البرغوثي تصريحه بالتأكيد على أن الأزمة الاقتصادية في ليبيا ليست حتمية، بل هي نتيجة لخيارات مؤجلة، موضحًا أن عام 2026 قد يكون فرصة لتصحيح المسار أو تعميق الأزمة، والفيصل في ذلك لا يكمن في حجم الموارد، بل في جودة القرار الاقتصادي.

صدى تستطلع الديوان والخبراء: دولار منفلت، وإيرادات بلا أثر، وتنمية على الورق… 2026 تبدأ بإنذار اقتصادي مبكر 9

هذا وأكد الخبير الاقتصادي “محمد الرفادي” حصريًا لصحيفة صدى الاقتصادية أن الاقتصاد الليبي، على الرغم من تسجيله معدل نمو يُقدَّر بنحو 13% وفقًا للتقارير الصادرة عن المؤسسات الدولية، يظل نموًا هشًا وغير مستدام من حيث جوهره الاقتصادي.

وأوضح أن هذا النمو جاء مدفوعًا بارتفاع نسبي في أسعار النفط العالمية، واستقرار الإنتاج عند مستوى يقارب 1.3 مليون برميل يوميًا، غير أن قراءة المؤشرات الكلية الإيجابية بمعزل عن الواقع الداخلي تعكس صورة مضللة لا تعبّر عن حقيقة الأداء الاقتصادي على الأرض.

وأضاف الرفادي أن التقارير المحلية تُظهر بوضوح وجود عجز مالي مزمن يتكرر بصورة شبه دائمة، وهو ما يرتبط ارتباطًا وثيقًا بحالة الانقسام السياسي وغياب رؤية اقتصادية موحدة في البلاد.

وبيّن أن هذا العجز يُعد نتيجة طبيعية لتراكم إخفاقات امتدت لعقود من سوء إدارة الموارد الاقتصادية، وعلى رأسها المورد النفطي، الذي لا يزال يُدار بعقلية بدائية وببنية رأسمالية متهالكة وغير صالحة للاستخدام في العديد من جوانبها، مشيرًا إلى أن آخر إنشاء نفطي رئيسي يعود إلى عام 1985، في دولة يعتمد اقتصادها بشكل شبه كلي على النفط.

وأشار إلى أن السياسات المالية والنقدية لا تزال تعمل في حالة من العزلة والفوضى، دون تنسيق مؤسسي فعّال، حيث يقابل التوسع غير المنضبط في الإنفاق العام عجز شبه كامل في إدارة السياسة النقدية، وصل إلى حد الشلل.

ولفت إلى أن هذه السياسات تحولت عمليًا إلى أدوات سياسية تُستخدم في إدارة الصراع، بدلًا من كونها أدوات اقتصادية تهدف إلى تحقيق الاستقرار والنمو.

وشدد الرفادي على أن التقييم الحقيقي لأي اقتصاد لا يُقاس بمعدلات النمو الاسمية أو بحجم الإيرادات النفطية، بل بمستوى معيشة الأفراد وجودة حياتهم.

وفي الحالة الليبية، تؤكد المؤشرات تدهورًا مستمرًا في القوة الشرائية والدخل الحقيقي، إلى جانب انهيار تدريجي في الخدمات الأساسية، ما يعكس فشل النمو القائم في التحول إلى تنمية حقيقية يشعر بها المواطن.

وحذّر من أن استمرار هذا الوضع دون معالجة جذرية لن يقود إلا إلى مسار واحد محتوم يتمثل في الانهيار الاقتصادي الكامل.

وفي ختام حديثه، أوضح الخبير الاقتصادي أن جوهر الأزمة الليبية ليس اقتصاديًا بحتًا، بل سياسي بالدرجة الأولى، إذ إن السياسة هي التي تصنع القرار الاقتصادي، بينما يفتقر صناع القرار في ليبيا إلى الخبرة الاقتصادية المتخصصة، في ظل غياب شبه تام للاقتصاديين عن مراكز صنع السياسات، وحلول مجموعات من المحاسبين والمهندسين محلهم، الأمر الذي يُنتج قرارات تقنية مجتزأة تفتقر إلى الرؤية الاقتصادية الكلية، وتؤدي إلى تشوهات هيكلية في بنية الاقتصاد.

وختم الرفادي بالتأكيد على أن الحل النظري يكمن في عزل الاقتصاد عن التجاذبات السياسية، وبناء إدارة اقتصادية مستقلة قائمة على الكفاءة والخبرة، إلا أن هذا الحل، رغم وضوحه، يظل صعب التحقيق في ظل الظروف الراهنة، ما لم يسبقه تحول سياسي عميق يعيد ترتيب أولويات الدولة، ويضع الاقتصاد في موقعه الصحيح كأداة للاستقرار لا كسلاح في الصراع.

أكد الخبير الاقتصادي “محمد الرفادي” حصريًا لصحيفة صدى الاقتصادية أن الاقتصاد الليبي، على الرغم من تسجيله معدل نمو يُقدَّر بنحو 13% وفقًا للتقارير الصادرة عن المؤسسات الدولية، يظل نموًا هشًا وغير مستدام من حيث جوهره الاقتصادي.

وأوضح أن هذا النمو جاء مدفوعًا بارتفاع نسبي في أسعار النفط العالمية، واستقرار الإنتاج عند مستوى يقارب 1.3 مليون برميل يوميًا، غير أن قراءة المؤشرات الكلية الإيجابية بمعزل عن الواقع الداخلي تعكس صورة مضللة لا تعبّر عن حقيقة الأداء الاقتصادي على الأرض.

وأضاف الرفادي أن التقارير المحلية تُظهر بوضوح وجود عجز مالي مزمن يتكرر بصورة شبه دائمة، وهو ما يرتبط ارتباطًا وثيقًا بحالة الانقسام السياسي وغياب رؤية اقتصادية موحدة في البلاد.

وبيّن أن هذا العجز يُعد نتيجة طبيعية لتراكم إخفاقات امتدت لعقود من سوء إدارة الموارد الاقتصادية، وعلى رأسها المورد النفطي، الذي لا يزال يُدار بعقلية بدائية وببنية رأسمالية متهالكة وغير صالحة للاستخدام في العديد من جوانبها، مشيرًا إلى أن آخر إنشاء نفطي رئيسي يعود إلى عام 1985، في دولة يعتمد اقتصادها بشكل شبه كلي على النفط.

وأشار إلى أن السياسات المالية والنقدية لا تزال تعمل في حالة من العزلة والفوضى، دون تنسيق مؤسسي فعّال، حيث يقابل التوسع غير المنضبط في الإنفاق العام عجز شبه كامل في إدارة السياسة النقدية، وصل إلى حد الشلل.

ولفت إلى أن هذه السياسات تحولت عمليًا إلى أدوات سياسية تُستخدم في إدارة الصراع، بدلًا من كونها أدوات اقتصادية تهدف إلى تحقيق الاستقرار والنمو.

وشدد الرفادي على أن التقييم الحقيقي لأي اقتصاد لا يُقاس بمعدلات النمو الاسمية أو بحجم الإيرادات النفطية، بل بمستوى معيشة الأفراد وجودة حياتهم.

وفي الحالة الليبية، تؤكد المؤشرات تدهورًا مستمرًا في القوة الشرائية والدخل الحقيقي، إلى جانب انهيار تدريجي في الخدمات الأساسية، ما يعكس فشل النمو القائم في التحول إلى تنمية حقيقية يشعر بها المواطن.

وحذّر من أن استمرار هذا الوضع دون معالجة جذرية لن يقود إلا إلى مسار واحد محتوم يتمثل في الانهيار الاقتصادي الكامل.

وفي ختام حديثه، أوضح الخبير الاقتصادي أن جوهر الأزمة الليبية ليس اقتصاديًا بحتًا، بل سياسي بالدرجة الأولى، إذ إن السياسة هي التي تصنع القرار الاقتصادي، بينما يفتقر صناع القرار في ليبيا إلى الخبرة الاقتصادية المتخصصة، في ظل غياب شبه تام للاقتصاديين عن مراكز صنع السياسات، وحلول مجموعات من المحاسبين والمهندسين محلهم، الأمر الذي يُنتج قرارات تقنية مجتزأة تفتقر إلى الرؤية الاقتصادية الكلية، وتؤدي إلى تشوهات هيكلية في بنية الاقتصاد.

وختم الرفادي بالتأكيد على أن الحل النظري يكمن في عزل الاقتصاد عن التجاذبات السياسية، وبناء إدارة اقتصادية مستقلة قائمة على الكفاءة والخبرة، إلا أن هذا الحل، رغم وضوحه، يظل صعب التحقيق في ظل الظروف الراهنة، ما لم يسبقه تحول سياسي عميق يعيد ترتيب أولويات الدولة، ويضع الاقتصاد في موقعه الصحيح كأداة للاستقرار لا كسلاح في الصراع.

قال الخبير الاقتصادي “محمد البرغوثي”، في تصريح حصري لصحيفة صدى الاقتصادية، إن الوضع الاقتصادي في ليبيا خلال عام 2025 اتسم بالهشاشة أكثر من كونه انهيارًا، وبالاستقرار المؤقت بدل الاستدامة، موضحًا أن الاقتصاد حافظ على توازنه الظاهري بفضل استمرار تدفقات النفط، لكنه ظل يعاني في العمق من اختلالات هيكلية عميقة لم تُعالج بشكل جاد.

وأوضح البرغوثي أن الاقتصاد الليبي لا يزال يعتمد على الريع النفطي كمصدر رئيسي للعملة الأجنبية، في مقابل إنفاق عام مرتفع، وضعف النشاط الإنتاجي، وازدياد الطلب على الدولار لأغراض استهلاكية واستيرادية، مشيرًا إلى أن هذا التناقض يجعل أي استقرار مالي هشًا وقابلًا للاهتزاز مع أول صدمة سياسية أو مالية.

وأضاف أن الخطر الحقيقي خلال سنة 2025 لم يكن في نقص الموارد، بل في ضعف إدارتها، مؤكدًا أن الإيرادات النفطية متوفرة، لكنها لا تنعكس بالكامل في صورة استقرار دائم لسعر الصرف أو تحسن ملموس في القوة الشرائية للمواطن، بسبب غياب الشفافية، وتأخر تحصيل الإيرادات، وتداخل السياسة بالاقتصاد.

وحول آفاق الدولار ومستوى الأسعار في عام 2026، أكد البرغوثي أن التوقعات مرتبطة بشكل مباشر بالمسار الذي ستتخذه الدولة خلال الأشهر المقبلة، لافتًا إلى أن استمرار الإنفاق المرتفع، وضعف التنسيق المؤسسي، وتأجيل الإصلاحات، قد يؤدي إلى ضغوط جديدة على سعر الصرف وعودة تدريجية لموجات التضخم، حتى وإن لم تكن حادة في بدايتها.

وأشار إلى أن ارتفاع الأسعار في ليبيا لا يرتبط دائمًا بالعوامل العالمية، بل غالبًا ما يكون ناتجًا عن أسباب داخلية، على رأسها سعر الصرف، واختلالات السوق، وغياب السياسات الاقتصادية الوقائية، محذرًا من أن أي تراجع في قيمة الدينار سينعكس مباشرة على مستوى معيشة المواطن، حتى وإن بدت المؤشرات الرسمية مطمئنة.

وبيّن البرغوثي أنه في حال الشروع في إصلاحات حقيقية، يمكن تفادي سيناريو التدهور، والحفاظ على مستوى مقبول من الاستقرار خلال عام 2026، وربما تحسينه تدريجيًا، مشددًا على ضرورة البدء بثلاث خطوات أساسية دون تأخير. وأوضح أن الخطوة الأولى تتمثل في تحييد الملف الاقتصادي عن الصراع السياسي، معتبرًا أن نجاح أي سياسة نقدية أو مالية يتطلب وحدة القرار، حتى في ظل استمرار الخلافات السياسية.

أما الخطوة الثانية، فتتمثل في إصلاح إدارة الإيرادات العامة عبر تعزيز الشفافية في تحصيل عائدات النفط، وضبط آجال السداد، وربط الإنفاق العام بإيرادات فعلية لا بتوقعات، لما لذلك من دور في تخفيف الضغط على الاحتياطيات وسعر الصرف.

وأشار إلى أن الخطوة الثالثة تتعلق بإعادة هيكلة الاقتصاد، مؤكدًا أنه لا يمكن الاستمرار في نموذج اقتصادي يستهلك أكثر مما ينتج، داعيًا إلى دعم القطاعات الإنتاجية، وتشجيع الصادرات غير النفطية، وإعادة توجيه الدعم من الاستهلاك إلى الإنتاج لبناء توازن اقتصادي مستدام.

وختم البرغوثي تصريحه بالتأكيد على أن الأزمة الاقتصادية في ليبيا ليست حتمية، بل هي نتيجة لخيارات مؤجلة، موضحًا أن عام 2026 قد يكون فرصة لتصحيح المسار أو تعميق الأزمة، والفيصل في ذلك لا يكمن في حجم الموارد، بل في جودة القرار الاقتصادي.

كشف تقرير للبنك الدولي عن التطورات الاقتصادية الأخيرة لليبيا حيث تُبرز النتائج الرئيسية للأداء الاقتصادي تعافيًا قويًا لكنه هشًّا، إلى جانب استمرار اختلالات مؤسسية

انتعاش اقتصادي:

شهد الاقتصاد الليبي انتعاشًا قويًا في الناتج المحلي الإجمالي، مدفوعًا أساسًا بتعافي وتوسّع قطاع النفط. فقد ارتفع إنتاج النفط خلال الأشهر التسعة الأولى من 2025 ليبلغ في المتوسط 1.3 مليون برميل يوميًا، بزيادة قدرها 17% على أساس سنوي. كما حافظت القطاعات غير النفطية على متانتها بدعم من الاستهلاكين العام والخاص.

تحسّن مالي (مع انحراف هيكل الإنفاق):

اتّسع الفائض المالي لحكومة الوحدة الوطنية ليصل إلى 3.6% من الناتج المحلي الإجمالي خلال الأشهر التسعة الأولى من 2025. ويُعزى هذا التحسّن إلى زيادة إنتاج النفط وخفض قيمة الدينار الليبي في أبريل 2024، ما عزّز إيرادات المحروقات بنسبة 33%. غير أن الإنفاق العام واصل الارتفاع، مدفوعًا بزيادة بند الأجور والدعم، في حين تراجع الإنفاق الرأسمالي بشكل حاد، بما يعني انحراف الإنفاق نحو النفقات الجارية.

التجزؤ المؤسسي وغياب الميزانية الموحدة:

لا يزال المشهد السياسي متعثرًا بفعل التنافسات الراسخة بين حكومة الوحدة الوطنية وحكومة الاستقرار الوطني المتمركزة شرق البلاد. ويُعد الفشل في إقرار ميزانية وطنية موحدة لعام 2025 مؤشرًا على استمرار الانقسامات السياسية، ما يقوّض إدارة المالية العامة على المستوى الكلي، ويحدّ من الشفافية، ويُضعف الانضباط المالي.

مخاوف نقدية:

رغم كبح نمو عرض النقد (M2)، واصل النقد المتداول خارج الجهاز المصرفي الارتفاع بنسبة 8.9%، بما يعكس استمرار ضعف ثقة الجمهور في النظام المصرفي. كما اتّسعت الفجوة بين سعر الصرف الرسمي والموازي بشكل ملحوظ خلال الأرباع الثلاثة الأولى من 2025.

التوقعات والمخاطر

تبدو الآفاق الاقتصادية إيجابية، لكنها تعتمد بدرجة كبيرة على الاستقرار السياسي وأسواق الطاقة العالمية:

نمو قوي متوقّع:

من المنتظر أن يسجّل الناتج المحلي الإجمالي الحقيقي نموًا قويًا يبلغ 13.3% في 2025، مدفوعًا أساسًا بتوسّع أنشطة قطاع النفط. ومن المتوقع أن يتباطأ النمو في عامي 2026 و2027 مع استقرار إنتاج النفط.

الوضعان المالي والخارجي:

يُتوقّع تحسّن الوضع المالي، مع وصول الفائض المالي إلى 3.8% من الناتج المحلي الإجمالي في 2025. كما يُرجّح تضييق عجز الحساب الجاري، مع احتمال العودة إلى فائض قدره 3% بحلول 2027.

المخاطر الرئيسية:

تواجه التوقعات مخاطر سلبية كبيرة ناجمة عن استمرار التجزؤ السياسي والانقسامات المؤسسية وغياب الميزانية الوطنية الموحدة. وعلى الصعيد الخارجي، تشمل المخاطر تباطؤًا عالميًا أشدّ من المتوقع أو مزيدًا من تراجع أسعار النفط. ويظل التحدي طويل الأجل الأبرز هو تنويع الاقتصاد وتقليل الاعتماد على المحروقات.

تركيز خاص على إدارة المالية العامة (PFM)

يستعرض هذا القسم التحديات والمسارات المقترحة لإصلاح إدارة المالية العامة:

مواطن الضعف: إن الجمع بين التجزؤ المؤسسي، وهياكل الميزانيات الموازية، والاعتماد الكبير على إيرادات النفط، يعرقل الإدارة السليمة للمالية العامة ويجعل التخطيط المالي عرضة للصدمات الخارجية. ويكشف تطبيق إطار الإنفاق العام والمساءلة المالية (PEFA) عن نواقص في نظام إدارة المالية العامة في ليبيا، لا سيما في إعداد الميزانية وتنفيذها وإعداد التقارير، مقارنة بدول أخرى هشة ومتأثرة بالنزاعات.

أولويات الإصلاح الأساسية: تركز أجندة الإصلاح في ليبيا، المُعدّة بالتعاون مع البنك الدولي، على ثلاث مجالات محورية:

إنشاء حساب الخزانة الموحد (TSA) لتجميع وإدارة الموارد النقدية الحكومية.

تطبيق وظيفة محسّنة لإدارة النقد.

مراجعة تصنيف الميزانية – دليل الحسابات (BC–CoA) المعمول به حاليًا.

شرط النجاح: يعتمد التنفيذ الناجح لهذه الإصلاحات اعتمادًا حاسمًا على التوافق السياسي والتعاون المؤسسي بين الجهات الرئيسية، ولا سيما وزارة المالية، ومصرف ليبيا المركزي، والقطاع المصرفي الأوسع.

يخلص البنك الدولي إلى أن التقييم الجاري ضمن إطار PEFA يمثّل فرصة محورية لحكومة الوحدة الوطنية لمراجعة أجندة الإصلاح وصقلها، والانتقال من التصميم الفني إلى تأمين الدعم السياسي والمؤسسي اللازم لبناء نظام إدارة مالية عامة أكثر شفافية ومتانة.

حذّر وكيل وزارة الداخلية بالحكومة الليبية، فرج أقعيم، تجّار العملة داخل المناطق الخاضعة لإدارة القوات المسلحة، من الاحتفاظ بالأموال داخل منازلهم أو مزارعهم وتكديسها بمبالغ ضخمة دون ترخيص، مؤكدًا أن هذا الفعل يُعد مخالفة صريحة للقانون.

وأوضح أقعيم أن بعض هؤلاء التجّار، وتتراوح أعمارهم بين 20 و25 عامًا، يحتجزون مبالغ تصل إلى 25 مليون دينار داخل محالهم، في وقت لا يتوفر في بعض المصارف حتى مليون دينار واحد، واصفًا هذا الوضع بغير المنطقي.

وأكد أقعيم توجيه تحذير أخير للتجّار بضرورة التقدّم فورًا وفتح محالهم، حيث سيتم مرافقتهم من قبل ضباط مختصين إلى المصارف لإيداع الأموال في حساباتهم، مع توفير الحماية اللازمة حتى إتمام عملية الإيداع، مشددًا على ضرورة الالتزام بالمعاملات المالية عبر الصكوك والبطاقات المصرفية، ووفق الأساليب القانونية التي أقرتها الدولة.

وأضاف أن نيابة مكافحة الفساد ستباشر أعمالها اعتبارًا من الغد، وسيتم مصادرة المحال المخالفة وتفعيل قرار «من أين لك هذا؟»، تنفيذًا لأوامر القيادة العامة، مؤكدًا أن المخالفين سيُحالون إلى السجن، واصفًا إياهم بـ«دواعش المال العام».

وأشار أقعيم إلى أن الإجراءات المتخذة شرق البلاد، والتي شملت إغلاق مكاتب الصرافة وإعادة الأموال المكتنزة إلى المصارف، أسهمت في إيقاف تداول بيع وشراء الدولار في السوق الموازي خلال اليوم.

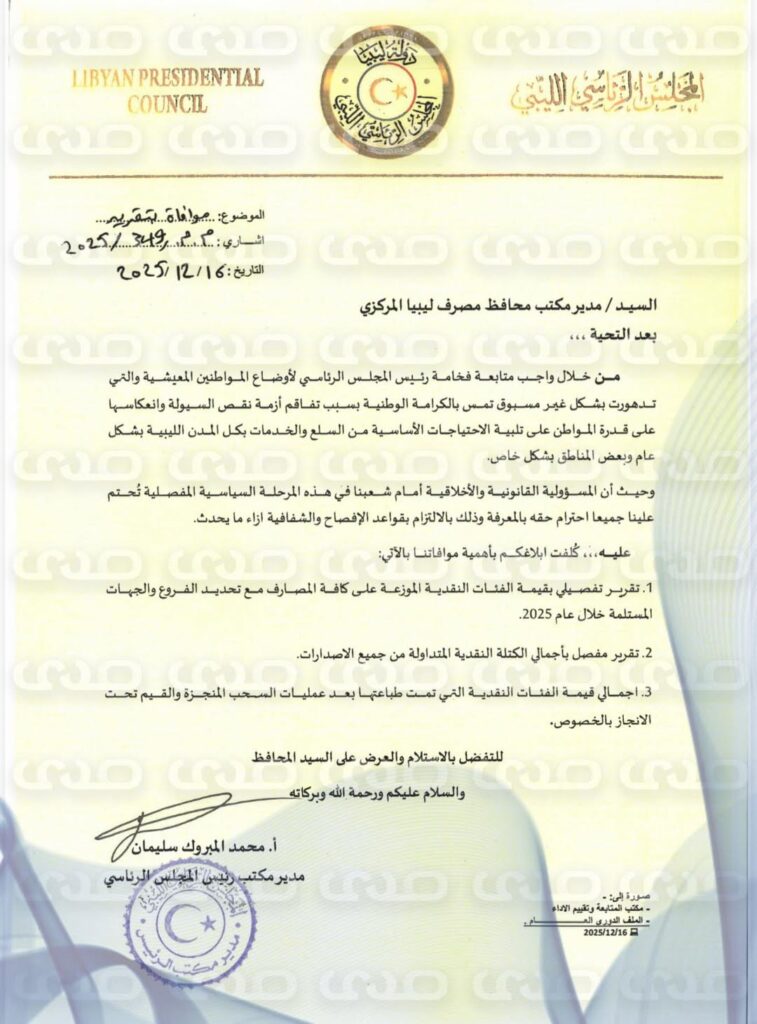

تحصلت صحيفة صدى الاقتصادية على مراسلة مدير مكتب رئيس المجلس الرئاسي إلى مدير مكتب مصرف ليبيا المركزي بشأن تقرير تفصيلي بقيمة الفئات النقدية الموزعة على كافة المصارف مع تحديد الفروع والجهات المستلمة خلال عام 2025.

وأيضاً تقرير مفصل بأجمالي الكتلة النقدية المتداولة من جميع الاصدارات، إضافة إلى إجمالي قيمة الفئات النقدية التي تمت طباعتها بعد عمليات السحب المنجزة والقيم تحت الانجاز بالخصوص.

خاص.. "الرئاسي" يطالب المصرف المركزي بكشف تفاصيل توزيع النقد والكتلة المتداولة خلال 2025 10

كتب الخبير القانوني في مجال النفط “عثمان الحضيري” مقالاً قال خلاله:

قرأتُ مقالًا لأحد الإخوة المهتمين بالاقتصاد والمال يتحدث عن قرض منتظر للمؤسسة الوطنية للنفط ويتساءل: هل هو دعم ضروري لتطوير الإنتاج أم عبء مالي جديد؟ معتقدًا في الوقت ذاته أنه رؤية متفائلة حول قدرة القرض المقترح على إحداث نقلة نوعية في قطاع النفط الليبي، لكنه يتجنب التطرّق لعدد من النقاط الجوهرية التي تُعد محورًا أساسيًا في تقييم مثل هذه الخطوة الحساسة، ولذلك رأيت أن يكون ردي كالآتي:

ورغم وجاهة حجج أهمية التمويل لاستكمال المشاريع المتوقفة، إلا أن تقديم الأمر من زاوية واحدة دون معالجة الإشكالات البنيوية التي تعيق القطاع النفطي الليبي — سواء كانت إدارية أو سياسية أو رقابية — يُعد طرحًا ناقصًا.

أولًا: غياب الأرقام والتفاصيل الفنية

مثلًا: حجم القرض المطلوب، كلفة المشاريع المعنية، العائد المتوقع من كل مشروع، والجدول الزمني لتنفيذ الخطط. هذا القصور يجعل التقييم أقرب إلى الانطباعات منه إلى التحليل الاقتصادي الدقيق.

ثانيًا: تجاهل سجل الإدارة الحالي

من خلال قراءة موضوعية لأداء المؤسسة في إدارة التمويلات السابقة والميزانيات الاستثنائية وتنفيذ المشاريع الكبرى، وهي نقطة محورية لتقييم قدرة الإدارة على استثمار القرض بشكل “موضوعي ومتوازن”. فالنجاح المالي ليس مرتبطًا بوجود المال فقط، بل بكفاءة استعماله، وشفافية التعاقدات، ومتانة منظومة الحوكمة، وقدرة الإدارات الحالية للمؤسسة وشركاتها على استثمار تلك الأموال بشكل علمي واقتصادي.

ثالثًا: البعد السياسي الغائب

القطاع النفطي في ليبيا ليس قطاعًا فنيًا خالصًا؛ بل يتأثر مباشرة بالانقسام السياسي، وتغيّر مراكز النفوذ، والإغلاقات المتكررة، والتدخلات الخارجة عن دائرة العمل المؤسسي، فضلًا عن الأطماع المالية التي نراها كل يوم نتيجة قرابات جهوية وقبلية.

هذه العوامل مجتمعة قد تجعل أي التزام مالي جديد عرضة للتعطيل أو السرقة في أي لحظة، وهو جانب لا يتم التطرق إليه بعمق في كثير من الأحيان.

رابعًا: هل تكون توصية منح القرض إيجابية؟

من حيث المبدأ، توفير التمويل للمؤسسة خطوة صحيحة وضرورية، لكن إيجابيتها مرهونة بشروط واضحة، منها: تحديد أولويات المشاريع بدقة، ضمان الرقابة المالية المستقلة، منع توجيه القرض للنفقات التشغيلية، ونشر تقارير دورية حول الصرف والتقدم التنفيذي.

من دون هذه الضوابط قد يتحول القرض إلى عبء مالي جديد يُضاف إلى أزمات الدولة بدل أن يكون رافعة للإنتاج.

خامسًا: مواطن الخلل المحتملة

في حال توفر القرض، تبقى أبرز نقاط القلق: احتمالية إساءة استخدام الأموال في ظل ضعف الرقابة من الأجهزة الرقابية نفسها، تضخم النفقات الإدارية على حساب المشاريع الإنتاجية، تبديد جزء من القرض نتيجة التداخلات السياسية، وخطر الإغلاقات أو الاضطرابات التي قد تعطل الإنتاج وتعرقل السداد. ومن خلال التجربة السابقة بتخصيص ميزانية استثنائية تزيد عن 52 مليار دينار ذهبت هباءً منثورًا ولم تحقق أي عائد، لا على مستوى زيادة الإنتاج ولا على مستوى تحسين أوضاع الحقول أو العاملين بها.

خلاصة الأمر: إن القرض ليس مشكلة في حد ذاته، ولا هو حلٌّ سحري. إن نجاحه مرهون بوجود بيئة مؤسسية مستقرة، وإدارة ذات كفاءة، وآليات رقابية شفافة.

وما لم تُعالَج جذور الخلل في منظومة الحوكمة داخل القطاع، فإن ضخ الأموال — مهما كان حجمها — قد لا يحقق الزيادة المتوقعة في الإنتاج، وقد يضيف أعباء مالية جديدة إلى قطاع يعاني أصلًا من اختناقات متراكمة تتزايد كل يوم.

وعليه، على الجهات المانحة — سواء كانت الدولة أو المصارف التجارية أو المصرف الخارجي — أن تأخذ ما تقدّم في الاعتبار قبل خوض تجربة مكتوب عليها الفشل المتكرر.

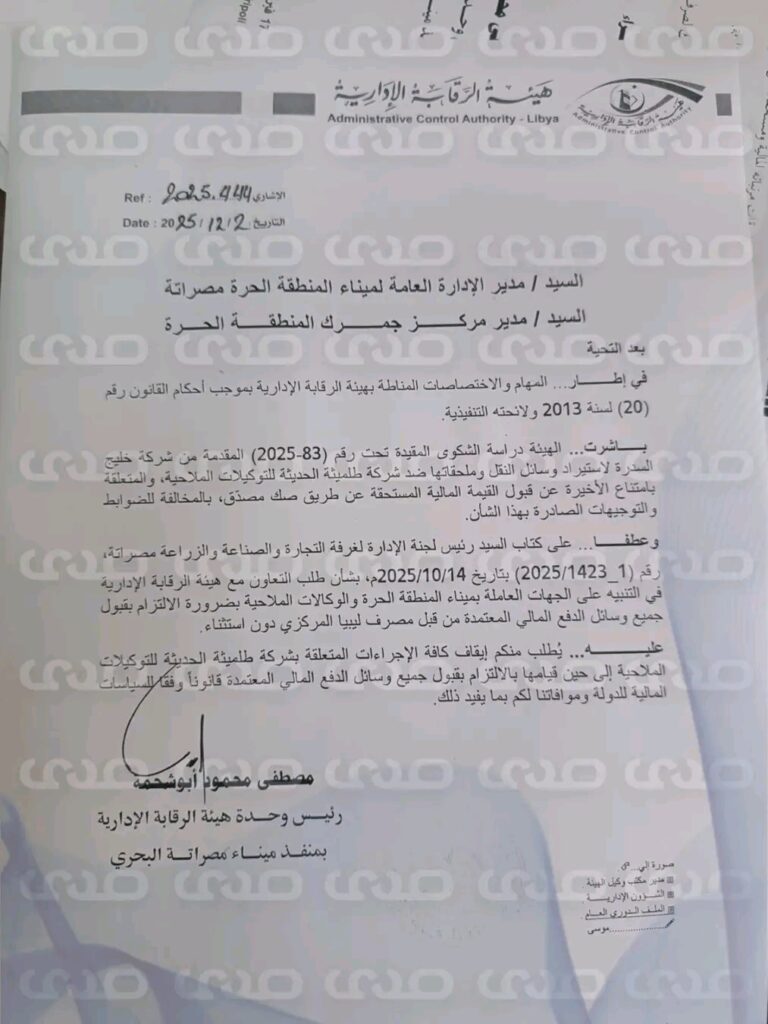

تحصلت صحيفة صدى الاقتصادية حصرياً على مراسلة الرقابة الإدارية بشأن مباشرةً في تعميم إيقاف إجراءات الشركات التي لا تقبل التعامل بالدفع الإلكتروني.

كما تخاطب إدارة ميناء ومركز جمرك المنطقة الحرة مصراتة بإيقاف كافة الإجراءات المتعلقة بشركة طلميثة الحديثة للتوكيلات الملاحية إلى حين قيامها بالإلتزام بقبول جميع وسائل الدفع المالي المعتمدة من مصرف ليبيا المركزي دون استثناء .

خاص.. الرقابة الإدارية توقف إجراءات الشركات الرافضة للدفع الإلكتروني وتُجمّد نشاط "طلميثة الحديثة" بميناء مصراتة 11

صرّح الخبير الاقتصادي “صابر الوحش” في تصريح خاص لصحيفة صدى الاقتصادية أن وصول سعر الدولار إلى مستوى ثمانية دينارات جاء رغم مباشرة مصرف ليبيا المركزي في تسوية الاعتمادات المستندية والأغراض الشخصية، مرجعاً ذلك إلى مجموعة من العوامل المتداخلة.

وأوضح “الوحش” أن الإجراءات الأخيرة للمصرف المركزي، وخاصةً تشديد التدقيق على الاعتمادات المستندية من حيث مراجعة أسعار السلع وكمياتها، أدّت إلى تقليص تدفق العملة الصعبة إلى السوق، مما تسبب في انخفاض جانب العرض بشكل واضح.

وأضاف أن الانقسام السياسي وعدم وضوح السياسة المالية خلقا حالة من الضبابية لدى المتعاملين، ودفعا التجار والمواطنين إلى التحوّط والاحتفاظ بالدولار كمخزن للقيمة، وهو ما أسهم في زيادة الطلب على النقد الأجنبي.

وأشار “الوحش” إلى أن اتساع الإنفاق الحكومي خارج القنوات التقليدية ساهم أيضاً في زيادة الضغوط على سعر الصرف، في ظل غياب ضوابط مالية واضحة.

كما لفت إلى أن الكتلة النقدية الكبيرة المجمّعة داخل الحسابات المصرفية—والتي تسعى للدخول إلى السوق—رفعت مستوى الطلب على العملة الصعبة، خصوصاً من خلال المعاملات التي تتم عبر الصكوك المصرفية.

واختتم “الوحش” تصريحه بالتأكيد على أن هذه العوامل مجتمعة خلقت فجوة واسعة بين العرض والطلب، ما جعل تأثير إجراءات المصرف المركزي بطيئاً مقارنة بحجم الضغوط الفعلية، وبالتالي استمرار صعود الدولار رغم البدء في تسوية الاعتمادات.

أكد الخبير الاقتصادي “محمد البرغوثي” في تصريح حصري لصحيفة صدى الاقتصادية أن استمرار ارتفاع سعر الدولار يأتي رغم قيام مصرف ليبيا المركزي بضخ كميات كبيرة من العملة الأجنبية عبر الاعتمادات المستندية وبطاقات الأغراض الشخصية، موضحاً أن الطلب في السوق ما يزال مرتفعاً بشكل يفوق حجم المعروض.

وأوضح البرغوثي أن أسباب هذا الارتفاع متعددة، إلا أن أبرزها يتركز في ثلاثة عوامل رئيسية، أولها التأخير في تنفيذ الاعتمادات والبطاقات، حيث تجاوزت مدة انتظار العديد من العمليات المحجوزة أكثر من شهر دون تنفيذ. وأشار إلى أن هذا التأخير مرتبط بعدم توريد إيرادات النفط إلى حسابات المصرف المركزي في الوقت المحدد، إلى جانب عمليات التدقيق والمراجعة التي تجريها شركة K2 على حركة النقد الأجنبي داخلياً وخارجياً، ما أدى إلى إبطاء دورة التنفيذ.

كما لفت إلى أن زيادة الطلب الموسمي استعداداً لشهري رمضان والعيد ساهمت في تضاعف الطلب على العملة الأجنبية، إذ كثّف التجار عمليات الاستيراد لتغطية احتياجات السوق خلال هذه الفترة، الأمر الذي خلق ضغطاً إضافياً، ولم تكن الكميات التي ضخها المصرف كافية لموازنة هذا الارتفاع في الطلب.

وأضاف البرغوثي أن اتساع الفجوة بين السعر الرسمي وسعر السوق الموازي شجع على عمليات المضاربة والتحويل السريع من الدينار إلى الدولار بهدف تحقيق أرباح، وهو ما جعل ضخ العملة الأجنبية عبر القنوات الرسمية غير قادر وحده على كبح السوق، طالما بقيت المضاربة مجزية للمضاربين.

واختتم الخبير الاقتصادي تصريحه بالتأكيد على أن هذه العوامل الثلاثة—التأخير في التنفيذ، والطلب الموسمي المرتفع، والفجوة السعرية تمثل المحرك الأساسي لاستمرار صعود سعر الصرف، مشيراً إلى أنه دون معالجة متزامنة لهذه الأسباب سيظل الدولار يتجه نحو الارتفاع مهما ضخ المصرف المركزي من عملة أجنبية.

كتب: الخبير القانوني في مجال النفط “عثمان الحضيري” مقالاً

لقد تابع الشعب الليبي باهتمام بالغ ما كشفه النائب العام من قضايا فساد خطيرة تورّط فيها مسؤولون في وزارات وهيئات وشركات عامة.

وفي الوقت الذي ينتظر فيه المواطن موقفًا حكوميًا صارمًا يضع مصلحة الدولة فوق كل اعتبار، يلاحظ الكثيرون وجود إشارات تُفهم على أنها تعاطف أو حماية لبعض المسؤولين قيد التحقيق، وهو ما يثير القلق ويضعف ثقة الناس في جدية الحكومة تجاه ملف مكافحة الفساد.

ومن هذا المنطلق الوطني ولا مصلحة شخصية لي لكوني لا علاقة لي بمؤسسات الدولة وظيفياً ،

واسمح لي أن أؤكد لكم بوضوح ما يلي:

حماية أي مسؤول متهم أو محاولة التبرير له قبل إنتهاء التحقيقات يُعدّ مساسًا بهيئة الدولة وباستقلال القضاء.

لا يحق لأي جهة تنفيذية التدخل، مباشرة أو بشكل غير مباشر، في عمل النيابة العامة أو التأثير على الرأي العام لصالح المتهمين .

المرجوا اتخاذ موقف حكومي واضح باصدار رسالة ( وقف عن العمل ) لكل من يخضع للتحقيق وبشكل فوري .

ليس من المقبول أن يستمر أي مسؤول متهم في أي وزارة أو إدارة مؤسسة عامة بينما هو تحت طائلة التحقيق، لأن ذلك يفتح الباب للضغط على الموظفين وتغيير الأدلة والتأثير على الشهود وشهدنا ذلك في قضية وزارة النفط بخصوص ( إتاوات وضرائب شركة ونترسهال والموقف الصارم لمدير إدارة محاسبة الشركات بالوزارة والذي تم استبعاده من الإدارة المعنية ) .

إن صمت الحكومة أو ترددها يرسل رسالة خاطئة مفادها أن حماية المسؤول أهم من حماية الدولة.

والمواطن يرفض أن تتحوّل المؤسسات العامة إلى مظلة للنفوذ أو الحصانة.

أخي المهندس عبدالحميد،، أنتم مسؤولون أمام التاريخ قبل أن تكونوا أمام الشعب.

إن اتخاذ موقف قوي وحاسم اليوم سيُسجَّل كخطوة تعيد هيبة الدولة، بينما تجاهل هذا الملف سيُفهم على أنه قبول ضمني باستمرار الفساد.

ليبيا لن تستقر طالما يُعامل الفاسدون وكأنهم فوق القانون.

والواجب الوطني يقتضي منكم دعمًا مطلقًا وغير مشروط للنيابة العامة وأجهزة الرقابة المختلفة ولجان الفحص والتدقيق المشكلة من رئيس اللجنة المالية العليا، وإصدار تعليمات واضحة بعدم التدخل في سير التحقيقات بأي شكل كان.

وفي الختام، إن الشعب الليبي ينتظر من سيادتكم موقفًا قياديًا شجاعًا يقطع الطريق أمام أي نفوذ أو حماية أو تبرير، ويثبت أن الحكومة مع القانون، لا مع الأشخاص، فالصمت لم يعد خيارًا، والتردد أصبح مكلفًا، والمحاسبة ضرورة لإنقاذ ما تبقى من الدولة.