| مقال الأسبوع

الجديد يتساءل: أليس هامش الربح الذي وضعته المصارف على بيع السيارات بالمرابحة مبالغ فيه؟

بعد إصدار مصرف الجمهورية لقرار يأذن فيه لفروعه بالبيع بالمرابحة الإسلامية للمواطنين الليبيين بسقف أعلى “85 ألف دينار” شاملاً هامش الربح لكافة السلع حسب اختيار الزبون بحيث تكون فترة السداد من سنة إلى 8 سنوات وقيمة القسط الشهري بحسب الدخل الصافي للمرتب وهامش الربح يبدأ من 3% في حال كانت فترة السداد سنة، ويتضاعف إلى أن يصل إلى 24% في حال قسط المبلغ على ثماني سنوات ..

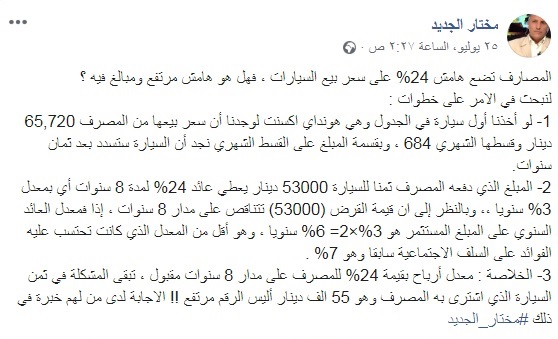

نشر الخبير الاقتصادي “مختار الجديد” منشورا بالخصوص عبر صفحته الشخصية على موقع التواصل الاجتماعي “فيسبوك” تساءل فيها عن نسبة هامش الربح التي أقرها المصرف بالقول: “المصارف تضع هامش 24% على سعر بيع السيارات .. فهل هو هامش مرتفع ومبالغ فيه ؟ “.

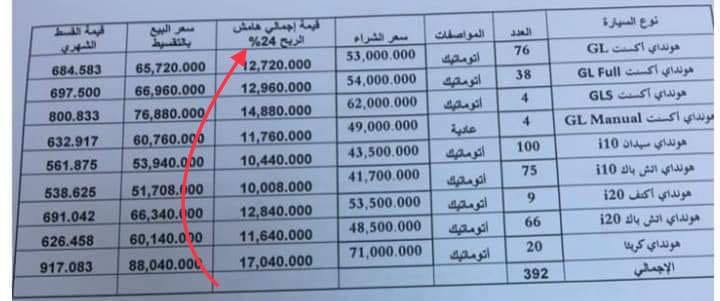

وأرفق مع المنشور جدولا لأسعار عدد من أنواع سيارات شركة “هيونداي” الكورية والذي أوضح أن هامش الربح للمصرف في حال التقسيط على ثماني سنوات وهو بنسبة 24% قد يصل إلى 17 ألف دينار لبعض الأنواع بحيث يرتفع سعر السيارة من سعر الشراء الأصلي وهو 71 ألف دينار ليصل عند البيع بالتقسيط إلى 88 ألف دينار.

وأوضح “الجديد” في منشوره” أنه وبحسبة بسيطة لو تم أخذ سعر سيارة “هيونداي إكسنت” المدرجة في الجدول المرفق لوجد أن سعر بيعها من المصرف هو “65,720” دينار وقسطها الشهري لو تم تسديد المبلغ على ثماني سنوات هو “684 ” دينار، والمبلغ الذي دفعه المصرف ثمنا للسيارة هو “53000” دينار ويعطي عائدا بنسبة 24% لمدة 8 سنوات أي بمعدل 3% سنويا.

وأضاف أنه وبالنظر إلى ان قيمة القرض تتناقص على مدار 8 سنوات فإن معدل العائد السنوي على المبلغ المستثمر هو 3%×2= 6% سنويا ، وهو أقل من المعدل الذي كانت تحتسب عليه الفوائد على السلف الاجتماعية سابقا وهو 7% ، مشيرا إلى أن معدل أرباح بقيمة 24% للمصرف على مدار 8 سنوات “مقبول”، لكن تبقى المشكلة في ثمن السيارة الذي اشترى به المصرف وهو 55 ألف دينار؛ أليس الرقم مرتفعا؟.

وقد لاقى المنشور تفاعلا من قبل المتابعين للصفحة حيث تحصل على أكثر من 550 إعجابا وعدد كبير من التعليقات اختارت لكم صحيفة “صدى” بعضا منها:

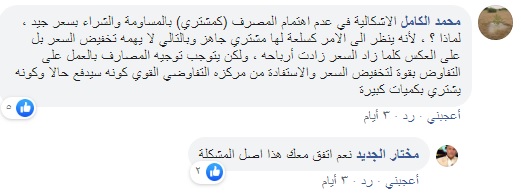

حيث علّق “محمد الكامل” بالقول إن الإشكالية تمكن في عدم اهتمام المصرف كمشتري بالمساومة والشراء بسعر جيد لأنه ينظر إلى الأمر كسلعة لها مشتري جاهز، وبالتالي لا يهمه تخفيض السعر بل على العكس كلما زاد السعر زادت أرباحه، مشيرا إلى أنه يتوجب توجيه المصارف بالعمل على التفاوض بقوة لتخفيض السعر والاستفادة من مركزه التفاوضي القوي كونه سيدفع حالا وكونه يشتري بكميات كبيرة.

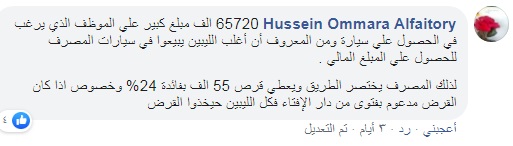

من جانبه قال “حسين الفيتوري” إن مبلغ “65720” دينار مبلغ كبير علي الموظف الذي يرغب في الحصول علي سيارة، ومن المعروف أن أغلب الليبيين يبيعون السيارات التي يشترونها بالتقسيط من المصرف للحصول علي المبلغ المالي، لذلك فإنه، والكلام للمتابع “الفيتوري”؛ على المصرف أن يختصر الطريق ويعطي قرضا بقيمة 55 الف بفائدة 24% وخصوصا إذا كان القرض مدعوما بفتوى من “دار الإفتاء”، فكل الليبيين حينها سيتجهون لأخذ ذاك القرض.

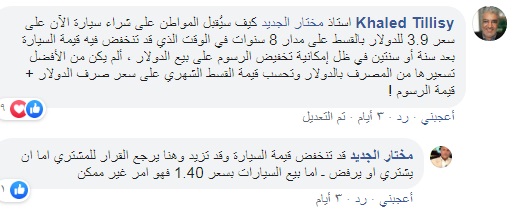

وتساءل “خالد التليسي” قائلا كيف سيُقبِلُ المواطن على شراء سيارة الآن على سعر 3.9 للدولار بالقسط على مدار 8 سنوات في الوقت الذي قد تنخفض فيه قيمة السيارة بعد سنة أو سنتين في ظل إمكانية تخفيض الرسوم على بيع الدولار، ألم يكن من الأفضل تسعيرها من المصرف بالدولار وتحسب قيمة القسط الشهري على سعر صرف الدولار + قيمة الرسوم؟ ، ورد “الجديد” أن قيمة السيارة قد تنخفض وقد تزيد، ويرجع القرار للمشتري إما أن يشتري أو يرفض، أما بيع السيارات بسعر 1.40 فهو أمر غير ممكن خصوصا وأن المصرف اشترى السيارة الآن بسعر 3.90 دينار فكيف يبيعها بسعر 1.40 دينار ويتحمل هو الخسارة؟.

أما رجل الأعمال “حسني بي” فعلّق بالقول إنه وعلى مدى ثماني سنوات فالمعدل السنوي يتعدى نسبة 6%، في حين قال المتابع “سليمان نصر” إن المشكلة الكبرى تمكن في أنه هل المصرف يمتلك السيارة أم لا؟، مضيفا أنه إذا كان لا يمتلكها فهذا “ربا” بالتحايل على الشرع وهو أشد إثما من الربا الصريح، بحسب وصفه.